IPO雷达|沃镭智能闯关科创板:高增长下的比亚迪依赖症与现金流之困

国内汽车电子智能检测领域的“小巨人”企业杭州沃镭智能科技股份有限公司(下称“沃镭智能”),近日提交了科创板上市申请,拟募资10.04亿元用于扩产和研发。

2022至2024年,沃镭智能营业收入复合增长率达67.25%,2024年净利润超8400万元。然而,在亮眼的业绩增长曲线背后,公司的招股说明书揭示了一系列值得警惕的风险:对单一客户比亚迪的深度依赖、持续为负的经营性现金流、不断高企的存货以及逐年下滑的毛利率。

短期增资后再募资

沃镭智能表示,上市是为了 “拓宽融资渠道”和“优化治理结构”,但公司的财务数据却让这一说辞显得底气不足——沃镭智能在申报前12个月内,进行了多轮密集的股权转让和增资。

2024年,沃镭智能营业收入7.34亿元,归属于母公司所有者净利润8491.74万元,扣非后净利润7959.28万元,净资产规模达5.18亿元,盈利能力和资金实力已具备一定规模。在这样的背景下,沃镭智能选择启动IPO,且距离2025年3月完成的一轮增资仅间隔数月。

2025年3月,沃镭智能引入包括观新光源、夏创星火在内的14名新股东,增资价格为14.51元/股,合计募资1.26亿元。紧接着,公司便提交了上市申请,计划再融资10亿元。短短时间内再次启动大额融资,这种“突击”融资的节奏,引发了市场对其资金紧迫性的猜测。“一般企业完成增资后会有明确的资金使用规划,短期内再启动IPO募资,要么是前期增资未达预期,要么是存在未披露的资金压力,这需要公司给出合理解释。” 一位长期关注科创板的私募投资人徐鑫对界面新闻记者表示。

更关键的是,沃镭智能历史上与多轮外部投资人签署了含有对赌、回购等特殊权利条款的协议。虽然沃镭智能在申报前已与大部分股东签署了终止协议,宣称相关条款已“自始无效”,但仍有部分国有基金股东仅通过“兜底条款”解除。一位不愿具名的资本市场律师向界面新闻记者分析:“‘兜底条款’的效力在实际执行中存在不确定性。如果IPO受阻,这些潜藏的回购义务是否会‘复活’,是投资者需要高度警惕的风险点。”

此外,沃镭智能募资规模的合理性同样备受争议。公司这次计划募集资金10.04亿元,其中7.92亿元投向高端智能装备产业化项目(二期),2.12亿元用于研发中心建设。

截至 2024年末,沃镭智能净资产5.18亿元,募资规模接近净资产的两倍。从行业惯例看,装备制造企业的募投项目投资强度通常与自身产能、市场需求相匹配。沃镭智能2024年固定资产净额为1.81亿元,此次募投项目的固定资产投资规模远超现有水平。“如果公司现有产能利用率未达饱和,或者市场需求不足以支撑新增产能,大规模募资可能导致资源闲置,本质上属于过度融资。” 上述投资人对界面新闻记者表示。

比亚迪的“双刃剑”

沃镭智能最亮眼的光环,莫过于与新能源汽车龙头比亚迪的深度绑定。

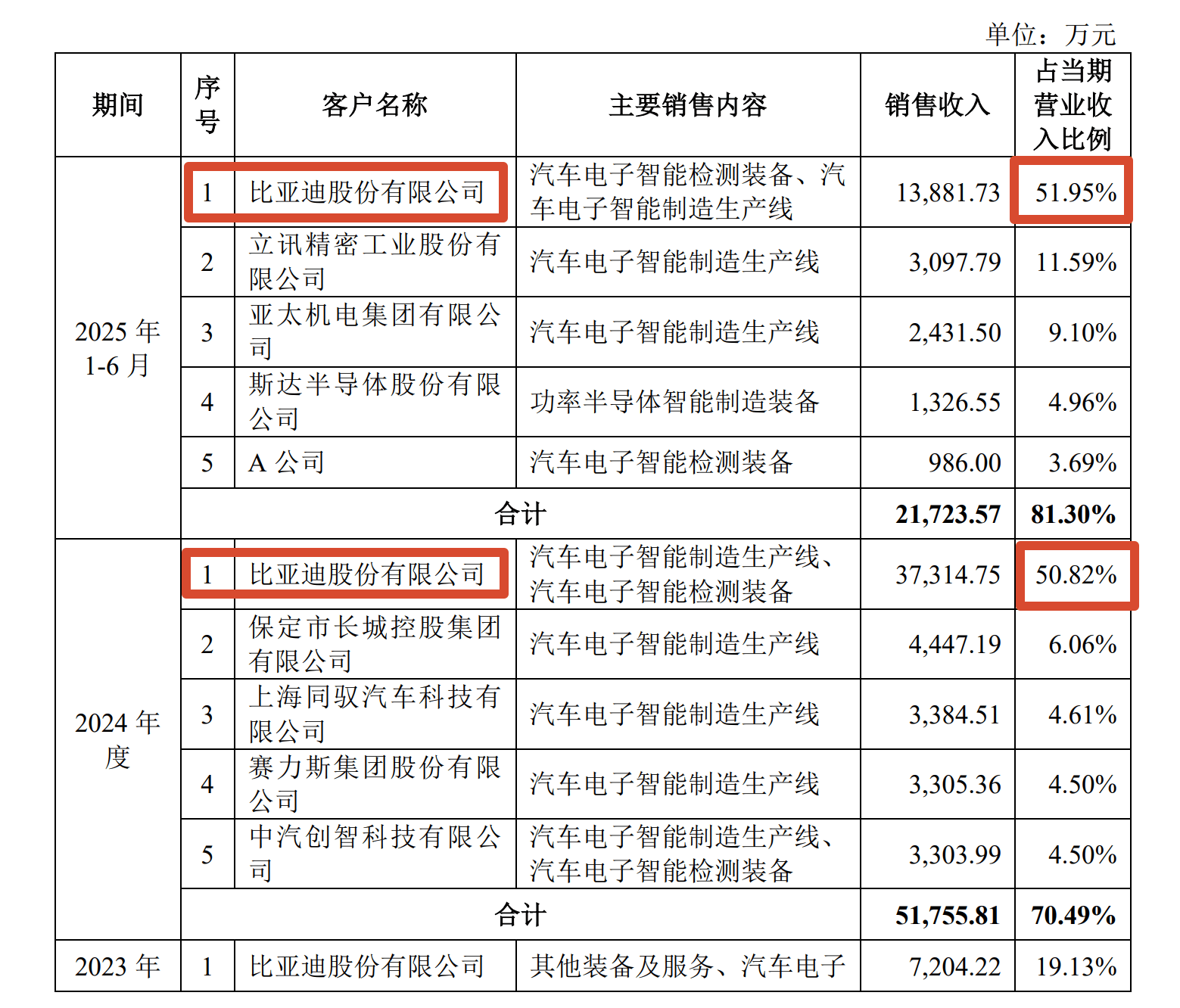

2022年至2025年上半年,沃镭智能前五大客户收入占比分别为56.59%、65.03%、70.49%和81.30%,呈持续攀升态势。其中,第一大客户比亚迪的收入占比更是从2022年的27.28%升至2024年的50.82%,2025年上半年进一步升至51.95%,超过半数收入依赖单一客户。沃镭智能更自称是为比亚迪“天神之眼”智驾系统批量提供域控制器生产级检测装备的战略供应商。这种紧密合作是沃镭智能业绩高速增长的核心驱动力。2022年至2024年,沃镭智能营业收入从2.62亿元升至7.34亿元,复合增长率高达67.25%。然而,硬币的另一面是巨大的单一客户依赖风险。

数据来源:招股书

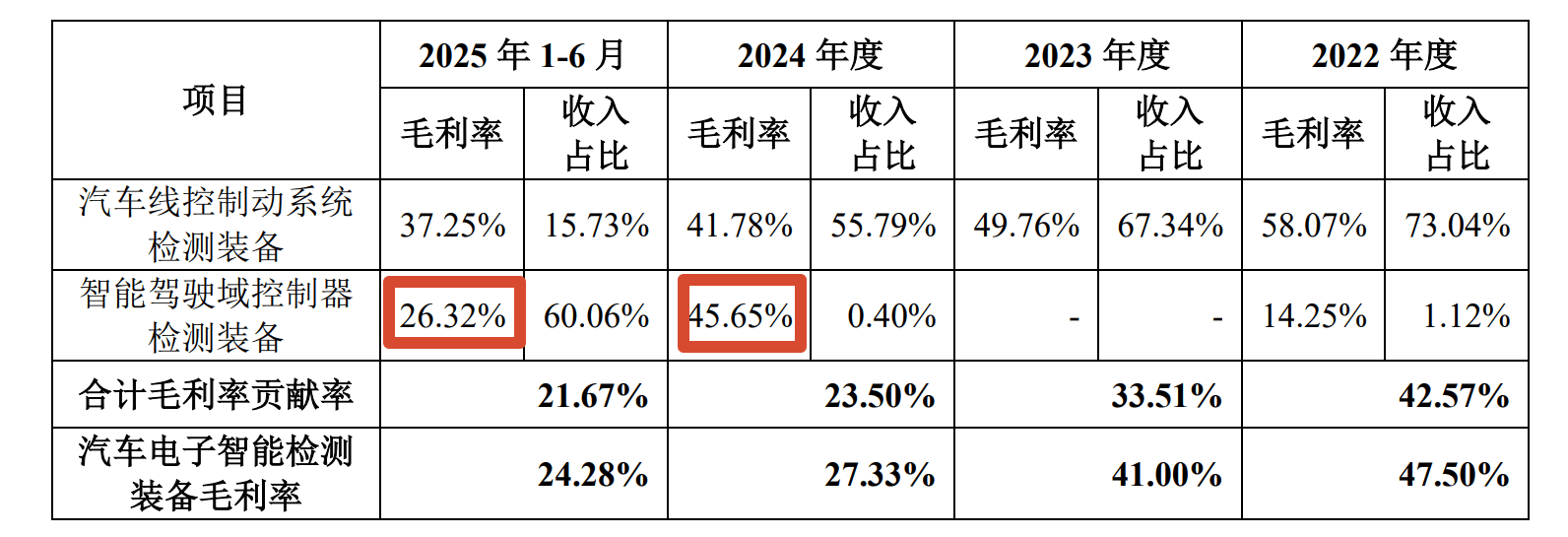

这种高度依赖背后,是沃镭智能对核心客户的议价能力受限,招股书中的数据似乎也印证了这一点。2022年至2024年,沃镭智能线控制动系统检测装备的毛利率从58.07%一路下滑至41.78%。公司解释称,主要受比亚迪采购量变化及客户结构影响。另外,2024年,沃镭智能智能驾驶域控制器检测装备毛利率为45.65%,但2025年上半年该产品毛利率降至26.32%,降幅接近20个百分点。公司表示, “由于该批次为首次大批量交付,产品方案及工艺成熟度有待提升,整体毛利率相对较低”。但市场普遍猜测,这与沃镭智能为维系比亚迪合作关系而采取的让利策略密切相关。“当一家公司收入高度集中于单一客户,就不得不接受客户的定价压价要求,长期来看盈利能力会持续受损。” 徐鑫对界面新闻记者表示。

数据来源:招股书

更令人担忧的是,若比亚迪未来调整供应链策略、自建检测产线或更换供应商,将直接对沃镭智能的经营业绩造成影响。尽管公司也拥有长城汽车、上汽集团、芯联集成等客户,但这些客户的贡献度有限,2025 年上半年前五大客户中除比亚迪外,其余客户的收入占比均未超过12%。

盈利增长与现金流的背离

尽管利润表光鲜,但沃镭智能的现金流状况却令投资者担忧。报告期内,沃镭智能经营活动产生的现金流量净额连续为负,2022年至2025年上半年,分别为-6,625.77万元、-2,029.49万元、-4,714.68万元和-2,219.39万元,呈现“增收不增现”的特征。这意味着,沃镭智能账面上的净利润,并未转化为实实在在的现金流入,主要依赖应收账款和存货周转维持运营。

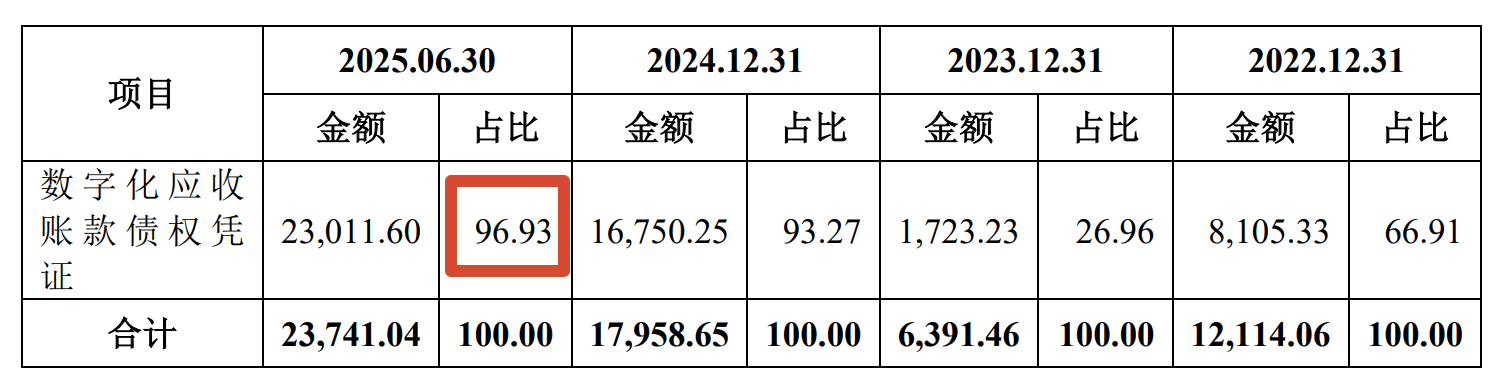

2024年,沃镭智能来自比亚迪的新增收入显著增加,但其结算方式主要为“迪链”或银行承兑汇票。2025年6月末,沃镭智能应收款项融资余额达2.37亿元,其中96.93%为数字化应收账款债权凭证(即迪链)。这相当于公司将大量营收“换”成了供应链金融票据,而非现金。

数据来源:招股书

与此同时,沃镭智能的存货规模也一路攀升,从2022年末的4.70亿元增至2025年6月末的9.86亿元,占流动资产的比例超过62%。其中,在产品(即尚未完成验收的项目)占比极高。

公司称,存货增长主要系业务规模扩大、在手订单增加所致。但如此庞大的存货规模已远超合理周转需求。存货占比过高会占用大量营运资金,若未来市场需求变化、技术迭代或项目延期,可能导致存货跌价减值,直接侵蚀公司利润。

作为科创板拟上市企业,科创属性是核心评价指标。沃镭智能在招股书中强调其自研测控板卡和测试平台软件,实现了对美国NI等巨头的国产替代,截至报告期末拥有194项专利(其中发明专利114项)。不过,沃镭智能在核心零部件上仍存在对外依赖。例如,其自研的测控板卡在表面贴装加工(SMT)环节仍采用委外模式,虽然金额不大,但也反映出其制造链条的某些环节尚未完全自主可控。

此外,沃镭智能研发投入的波动性值得关注。2022年至2024年,公司研发投入占营业收入的比例分别为14.72%、14.60%和8.61%,2024年出现大幅下降。2025年上半年,这一比例回升至13.70%。

当前其他细分领域,沃镭智能功率半导体装备收入占比7.71%,非汽车业务贡献有限,导致公司业绩高度依赖新能源汽车行业的投资周期。沃镭智能表示,将积极拓展人形机器人、功率半导体等新兴领域,但从目前进展来看,相关业务仍处于培育阶段,短期内难以形成规模收入。与芯联集成、士兰微等功率半导体企业的合作虽已启动,但合作深度和广度有限,尚未形成稳定的收入来源。