铜师傅IPO破发近四成,小米系光环难掩增长焦虑

3月31日,头顶“铜质文创第一股”光环的铜师傅正式在港交所主板挂牌上市。然而,这家被称为“中年人的泡泡玛特”的行业龙头,在资本市场的首秀却遭遇了尴尬的“开门黑”。

上市首日,铜师傅以每股35.42港元开盘,较60港元的发行价低开40.97%,近乎腰斩。“首日破发”并非偶然,其背后折射出市场对铜师傅基本面的多重担忧。

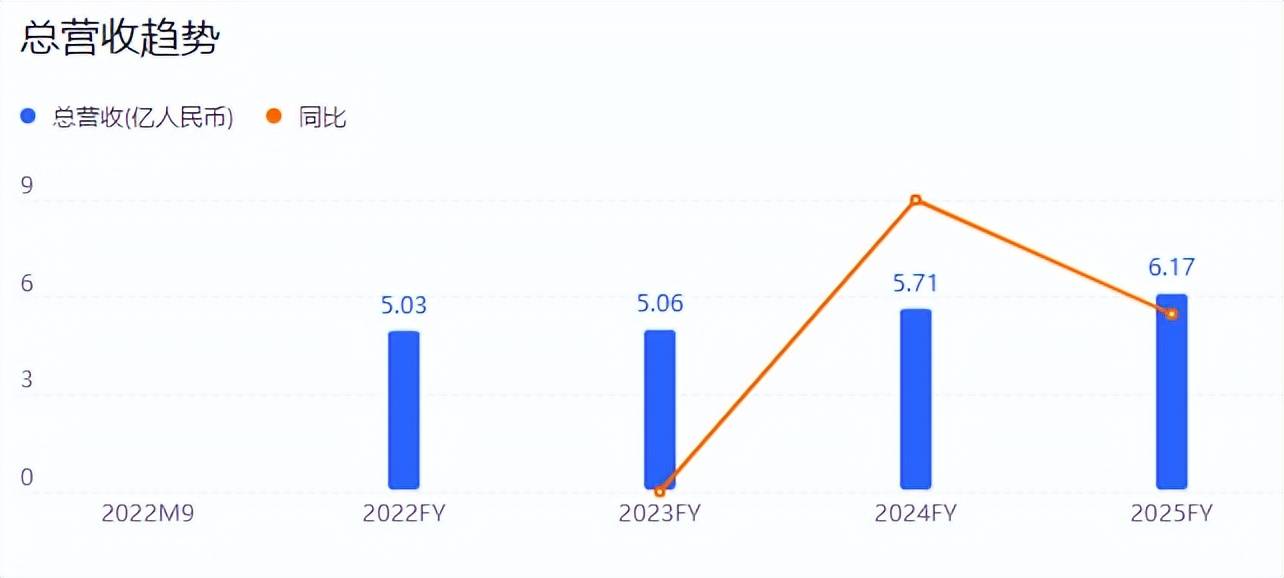

从财务数据来看,铜师傅近年来营收增长乏力且利润波动剧烈。招股书显示,2022年至2024年,公司营收分别为5.03亿元、5.06亿元和5.71亿元,增长缓慢;同期净利润分别为5693.8万元、4413.1万元和7898.2万元。进入2025年,公司更是出现了“增收不增利”的情况:前三季度营收同比增长11.26%,但期内利润却同比下滑近22%。

利润下滑的直接压力来自原材料铜价的持续攀升。作为以铜为主要原材料的文创企业,铜师傅的产品定价能力有限,难以将成本上涨完全转嫁给消费者。据统计,2020年至2025年,铜价的复合年增长率高达10.7%,直接挤压了公司的利润空间。

更深层次的隐忧在于公司极度单一的业务结构。报告期内,铜质文创产品的收入占比始终高达95%以上,其中铜质摆件占比超过85%。这种对单一品类的依赖,使得公司业绩不仅受制于铜价波动,更面临行业天花板的制约——数据显示,2024年中国铜质文创工艺产品市场规模仅为16亿元,即便到2029年也预计仅增长至23亿元。

铜师傅的成长轨迹深深烙印着小米的基因。创始人俞光自称是“骨灰级米粉”,他将小米的“性价比”理念和粉丝运营模式深度植入铜师傅。2017年,俞光带着简洁的PPT和铜像样品前往雷军旗下的顺为资本路演,成功获得认可,铜师傅由此加入小米生态链。

在股权结构上,这种紧密关系体现得淋漓尽致。创始人俞光持股26.27%,为公司单一大股东;而雷军旗下的顺为资本和小米集团控制的天津金米投资平台分别持股13.39%和9.56%,合计持股近23%,位列第二和第三大股东。这一股权结构为铜师傅带来了强大的品牌背书和流量支持,但却并没有让铜师傅上市后得到市场的认可。