参半冲刺IPO,网红口腔护理品牌的“成人礼”?

近日,深圳小阔科技向港交所递交招股说明书,拟主板挂牌上市。这个靠益生菌漱口水起家的品牌,在成立六年之后走到了港股门口。

招股书披露的数据显示,2025年,小阔科技营收24.99亿元,在中国口腔护理产品市场排名第三。但另一组数据同样醒目:销售费用率61.4%,研发投入占比不足1%,上市前派发股息1.3亿元。

从80天卖出1亿元的网红单品,到如今冲击港股“口腔护理第一股”,参半的IPO,或许可以看做是理解新消费品牌资本化路径的一个切口。

01.

营收狂奔,盈利“失真”

透过数据看本质,2025年是小阔科技营收增速最快的一年。从2023年的10.96亿元增长到24.99亿元,三年复合增长率51%,2025年同比增速达到82.5%。

账面显示净亏损1825.1万元,而2023年和4年分别为净利润 162.4万元和 3422.8万元。但这份“由盈转亏”并非经营恶化所致。招股书解释,2025年计提了5690万元赎回负债账面值变动及1.15亿元股份支付费用,这两项非经营性项目合计拉低了账面利润。剔除之后,经调整净利润为1.55亿元,同比增长134.8%。

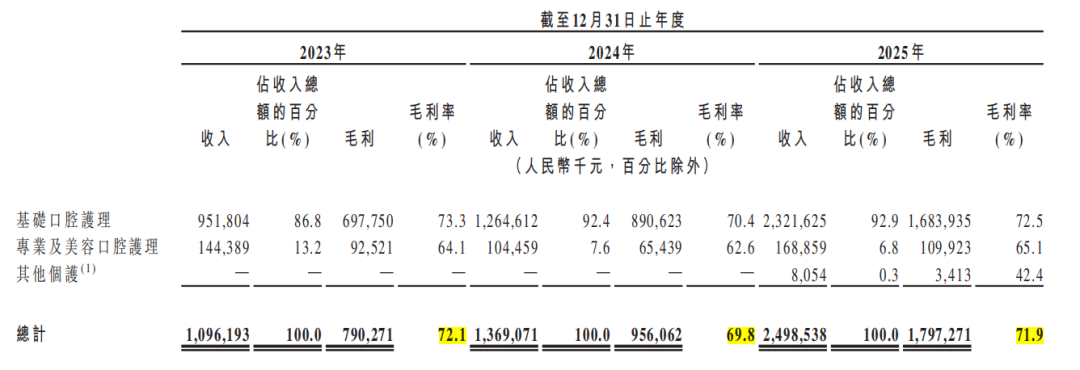

其毛利率常年维持在 70% 左右,2025年为71.9%,其中基础口腔护理业务毛利率达到72.5%,这一水平甚至超过不少中高端化妆品品牌。招股书将其归因于产品定价策略,参半避开了几块钱的低价区间,主打9.9元至 49.9元的品质牙膏。在单价30元以上的品质牙膏市场,参半的市场份额达到19.2%,排名第一。

现金流方面,2025年经营活动现金流净额为2.01亿元。但资产负债表上存在压力:流动资产7.70亿元,流动负债9.54亿元,流动负债净额1.84亿元,资产负债率158.7%。高负债率主要源于确认了5.82亿元赎回负债,这笔负债与可赎回优先股相关,上市后将转换为普通股,届时偿债压力有望缓解。

02.

牙膏业务占比超九成

从其品牌发展来看,参半的崛起始于2020年10月推出的益生菌漱口水,80天销售额破亿。但创始人尹阔的目标从一开始就是牙膏。他在多个场合表达过,漱口水是杠杆,牙膏才是主战场。

数据印证了这一战略转向,其漱口水所在的业务板块占比从2023年的13.2% 下滑至2025年的6.8%,而牙膏业务占比从86.8% 攀升至92.9%。

研发投入则是另一个值得关注的指标。2023年研发开支1782.4万元,占营收1.6%;2024年1687.5万元,占比1.2%;2025年1939.0万元,占比0.8%。相比之下,云南白药 2025 年研发费用率约 2.1%,上海家化约 3.5%。不足 1% 的投入水平,与参半标榜的“口腔科技”定位形成反差。

在产品定价上,参半卡住了9.9元至49.9元这个“品质升级”区间。早期曾尝试68元至108元的高端产品,验证了消费者对“体验溢价”的接受度。在单价30元以上的品质牙膏市场,19.2%的市场份额说明用户愿意为口感、香型、包装支付更多。

品牌创始人尹阔在2026年3月接受央视新闻采访时阐述过产品逻辑。他提到,过去很多漱口水太辣口,参半较早做了更温和、不刺激的产品,同时把包装做得更小、更便携。针对中国人饮食特点,他们甚至推出了“去蒜味漱口水”。牙膏方面,参半将“前中后调的复合香型”引入品类,还对茉莉花香型做了升级改造。39度热感溶菌酶牙膏的灵感来自尹阔小时候冬天刷牙时冷水入口的不适感。

这种从消费者痛点出发的场景化设计,也是参半在传统巨头垄断的市场中撕开缺口的关键。

与此同时,高增的营销费用成为其被诟病的点。招股书数据显示,2023年至2025年,参半的营销开支分别为5.70亿元、7.20亿元和13.74亿元,占营收比例从52%攀升至55%。这意味着,过去三年,参半仅花在营销上的钱就接近27亿元。

03.

资本化节点为什么是现在?

小阔科技自成立以来已完成多轮融资。梅花创投持股8.83%,字节跳动旗下量子跃动持股4.94%,创新工场已退出或稀释,华兴资本、金鼎资本、基石资本等机构也是股东之一。创始人尹阔直接持股21.89%,通过三家持股平台间接控制17.08%,合计控制38.98% 投票权,为控股股东。

值得关注的是,2023年和2024年均未宣派任何股息。2025年,公司宣派并支付股息1.3亿元。这笔分红约占当年归母净利润的84%。在筹备上市需要募集资金的档口,将积累的利润分配给股东,引发了一些市场讨论。

这种“突击分红”通常意味着早期投资方希望赶在IPO前兑现一部分账面收益,或者股东之间就利益分配达成了某种安排。与此同时,招股书披露的可赎回优先股负债高达5.82亿元,这类负债在公司上市后将自动转换为普通股,偿债压力随之解除。也就是说,上市是解除这部分财务压力的最直接路径。

对于公司自身发展来说,目前参半走到了该商业模式的阶段性顶点。一边是高增长、高毛利、细分赛道头部的漂亮数据,另一边则承受着“头重脚轻”的结构压力,一旦流量成本继续上升或平台规则发生变化,利润空间将被严重挤压。

在资本化之后,参半能够获得大量资金支持渠道转型、投入研发等措施。据招股书,供应链和研发被列入募资用途,暗示参半正在从 100% 依赖 OEM 代工的轻资产模式,向自建供应链的重资产模式转型。

参半的IPO,是新消费品牌从“流量缸”走向“资本池”的又一次尝试。当“重营销、轻研发”的标签被贴在招股书上,参半急需向二级市场证明,它不仅是一个会卖货的“网红”,更是一个能穿越周期的“长红”品牌。