44年啤酒巨头第三次冲击IPO,曾与百威合作上市未果

44年三次叩门,两次折戟。从濒临破产的村办小厂到“中式精酿”新贵,金星啤酒终于站到了港交所门前。一杯融合信阳毛尖的茶啤,能否撑起一个老牌酒企的资本新故事?

近日,作为河南本土啤酒龙头、中原地区市场份额第一的老牌酒企,河南金星啤酒股份有限公司正式向港交所递交上市申请,联席保荐人为中信证券(600030)与中银国际。这家曾两度冲击IPO未果的区域霸主,凭借“金星毛尖”等中式精酿产品的爆红,在短短两年内实现业绩逆转,试图以“港股中式精酿第一股”的身份,叩开资本市场的大门。

一杯茶啤撑起七成以上收入,金星啤酒的增长可持续吗?细分赛道领跑、整体格局分散,区域酒企如何破解全国化难题?家族绝对控股 + IPO 前密集分红,治理与估值将面临怎样的考验?

01

从村办小厂到港股冲刺:一杯茶啤改写44年命运

金星啤酒的故事,始于1982年郑州南郊的东风啤酒厂。这家村办集体企业投产即遇挫,经营不善、缺乏经验,一度濒临破产。1985年,36岁的卡车司机张铁山中标承包,更名“金星啤酒”,用一双握过方向盘的手,握住了这家濒死小厂的命运。彼时,他只有一个朴素的目标:让厂子活下去。

此后数十年,张铁山带着金星啤酒走过了一条典型的中国区域品牌发展之路:1993年成为河南第一品牌,与美国蓝带合作;抓住西部大开发机遇进入中西部,后又进军广东、上海。但好景不长,2003年,金星首次尝试与百威英博、日本麒麟等外资合作上市,因村办企业产权不清而搁浅;2011年完成改制后,张铁山再度喊出“3至5年上市”计划,又因传统啤酒业务下滑长期搁浅。

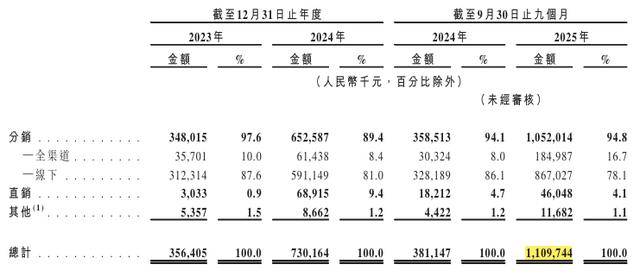

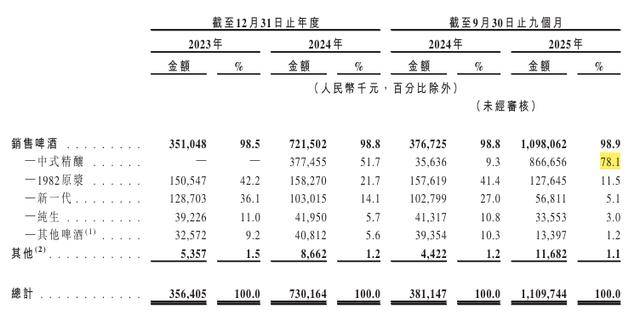

真正的转折点出现在2022年底——公司正式转向精酿赛道。2024年8月推出的“金星毛尖”,将信阳毛尖融入啤酒工艺,定价约20元/瓶(1L装),上市首日销量达6吨,10个月内突破1亿罐。截至2025年9月30日,中式精酿已扩展至50个SKU,贡献了公司当期78.1%的收入。从泥足深陷到逆风翻盘,金星用一杯茶啤完成了一次堪称教科书式的自救。

02

净利暴增11倍!爆红背后:是红利还是隐忧?

业绩数据堪称“逆袭教科书”。金星啤酒2023年、2024年及2025年前三季度营收分别为3.56亿元、7.30亿元和11.09亿元;净利润分别为0.12亿元、1.25亿元和3.05亿元。2025年前三季度营收同比增长191.16%,净利润同比增长近11倍。

来源:金星啤酒招股书

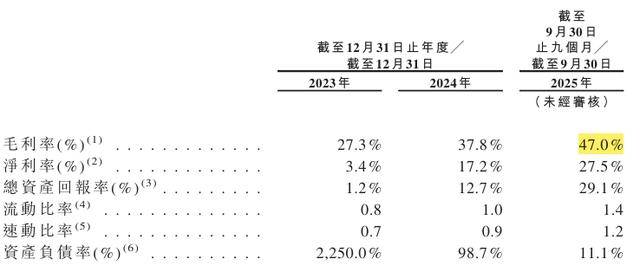

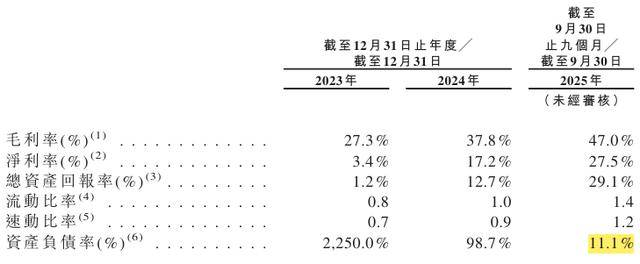

盈利能力实现结构性跃升:同期毛利率从27.3%提升至47.0%,净利率从3.4%跃升至27.5%。核心驱动力来自中式精酿的高毛利特性——该业务毛利率高达52.04%,远超传统啤酒产品22.64%-35.43%的区间。

来源:金星啤酒招股书

然而,这份成绩单的另一面是极度依赖单一品类的风险。 2025年前三季度,中式精酿贡献了78.1%的收入,传统产品线全线收缩。产能分布同样不均:郑州基地利用率达76%,而南阳、安阳基地仅36%和38%,产能瓶颈已成为制约发展的关键因素。公司主动将产能转移至高利润产品,虽优化了盈利结构,但业绩波动也与精酿赛道景气度高度绑定。

来源:金星啤酒招股书

现金流与负债结构明显改善。 截至2025年9月30日,计息银行借款从2023年底的5.67亿元降至0.52亿元,资产负债率从2250%降至11.1%。经营活动现金净流量从2023年的-0.60亿元转为2025年前三季度的2.59亿元。此次募资重点之一是增强生产能力,包括扩建郑州工厂及建设西安新厂(目标年产能5万吨)。

来源:金星啤酒招股书

03

精酿风口狂奔:千亿赛道里,小品牌的机会与天花板

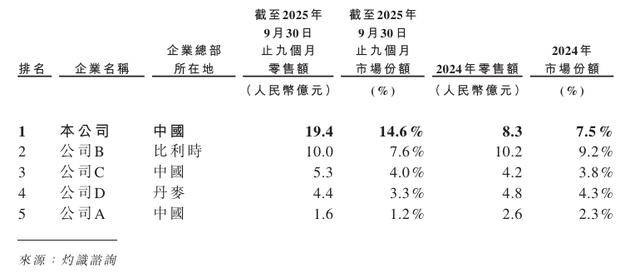

在细分赛道,金星是领跑者。 据灼识咨询数据,以2025年前三季度零售额计,金星是中国精酿啤酒第三大企业和最大的风味精酿啤酒企业,市场占有率达14.6%。

来源:金星啤酒招股书

行业前五名企业合计市场份额为30.7%,市场仍较为分散,精酿赛道处于“群雄逐鹿”的早期阶段。远低于工业啤酒超过80%的集中度,精酿市场仍处于“群雄逐鹿”的早期阶段。

来源:金星啤酒招股书

精酿啤酒是中国啤酒行业当前最具增长活力的细分领域。据灼识咨询数据,2019年至2024年,中国精酿啤酒市场规模从125亿元增长至632亿元,复合年增长率高达38.4%。未来五年,这一增速仍将保持在23.6%左右,预计到2029年市场规模有望达到1821亿元,占整体啤酒市场的比例将从当前的约2.1%跃升至近20%。

04

100%家族控股!上市前狂分3.29亿

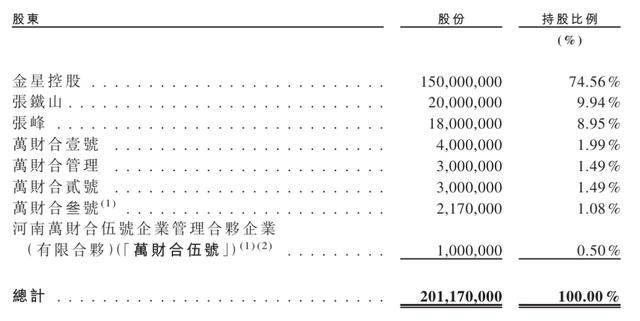

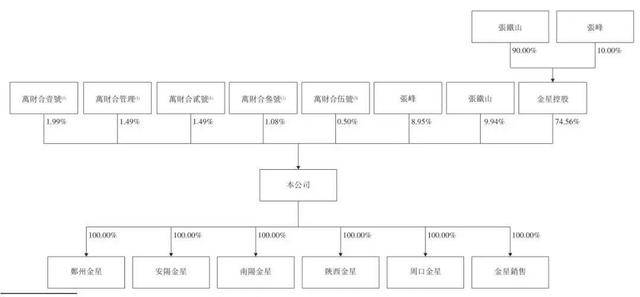

金星啤酒为张氏父子100%绝对控股,股权高度集中、治理结构高度家族化。招股书明确,截至最后实际可行日期,张铁山、张峰父子及关联主体合计持有公司100%权益:金星控股(张铁山90%、张峰10%)持股74.56%;张铁山直接持股9.94%;张峰直接持股8.95%;张峰通过万财合壹号、万财合管理、万财合贰号、万财合叁号、万财合伍号五家员工持股平台,合计控制6.55%权益。

来源:金星啤酒招股书

董事会亦呈现家族主导格局:76岁创始人张铁山任非执行董事、董事长;51岁的张峰(其子)任执行董事兼总经理,全面负责经营管理;另有执行董事李鹏、罗勤,独立非执行董事王克勤、元月、李军卫。

来源:金星啤酒招股书

更值得关注的是IPO前大额突击分红:2025年3月、5月、10月分别派发现金股息1.02亿元、1.27亿元、1亿元,合计3.29亿元,规模已超过2025年前三季度净利润3.05亿元。因上市前股权100%归属于张氏家族,全部分红均流向张铁山、张峰父子,家族利益与公司资金分配高度绑定。

从股权、董事会到分红安排均高度集中,公司仍处于典型家族管控模式。上市后如何在保持决策效率的同时,完善独立董事与审计委员会制衡、规范关联交易、保障中小股东利益,将成为港股投资者评估治理风险与估值的核心标尺。

来源:金星啤酒招股书

05

估值仅8.9倍!港股会为一杯中式茶啤买单吗?

以2025年前三季度净利润3.05亿元年化推算约4.07亿元,金星啤酒对应约8.9倍PE(按36.21亿元估值)。放眼全球,美股精酿龙头波士顿啤酒(SAM)PE约22倍,A股精酿/高端标的重庆啤酒(600132)、珠江啤酒(002461)PE普遍在22-30倍区间。高毛利、高增速属性支撑的精酿赛道,估值中枢普遍在20-30倍PE,对比之下当前定价显著偏低。

港股暂无纯精酿上市公司,工业啤酒板块估值分化明显、整体中枢偏低。截至2026年3月,百威亚太(01876.HK)PE约24.8倍,华润啤酒(00291.HK)PE约21.9倍,青岛啤酒(600600)股份(00168.HK)PE约12.9倍。

金星啤酒以“中式精酿”的创新叙事、茶酒融合的差异化赛道,能否跳出传统啤酒估值框架,获得匹配细分成长赛道的溢价,核心取决于投资者是否认可其增长可持续性。

从1982年的村办小厂,到2026年冲刺港股“中式精酿第一股”,金星啤酒用44年完成了一次艰难转身。但当茶香散去、巨头入局、跟风者四起,金星能否把网红流量沉淀为品牌势能与全国化根基?一杯茶啤的资本故事才刚刚启封,泡沫散尽,方见真章。