冯氏家族IPO前突击分红6亿 负债184亿的华富洋为何执意IPO?

作者:阿飞

瑞茂通(600180.SH)、怡亚通(002183.SZ)、建发股份(600153.SH)等上市供应链企业业绩接连“爆雷”,2025年预计出现巨额亏损。2026年以来,监管与市场开始将目光聚焦于供应链行业的流动性问题。

纵使行业一片风声鹤唳,但也阻止不了部分企业的IPO步伐,供应链企业深圳华富洋供应链有限公司(以下简称“华富洋”)就是其中之一。

近日,华富洋以其境外主体Hope Sea Inc.名义向港交所递交了招股书。从招股书来看,华富洋自称是中国最大的综合电子产品进口供应链解决方案提供商,曾服务华为、中兴等大厂客户。

当潮水退去,才知道谁在裸泳。在供应链行业集体接受“压力测试”的当下,华富洋的这场IPO冲刺究竟是一次价值的再发现,还是又一场资本游戏?

左手搬货 右手玩钱:华富洋的“双轮”生意经

要理解华富洋的业务,首先要看懂供应链企业赚钱的“潜规则”。

传统的供应链服务主要是帮助客户仓储、运输货物,涉及进出口的,再帮助清关。赚的基本是以服务为主的“辛苦钱”,毛利率普遍不高。以建发股份为例,其主力收入板块“供应链运营业务”毛利率常年在2%左右。

而基于传统供应链服务,行业也衍生出了更高级的供应链金融业务,利用身处交易中心的地位为上下游提供垫资、融资服务,赚取利息差或资金运作的收益。这能让企业的利润表瞬间“增色”,但也意味着将自身变成了一个“类金融”平台,对风险管理和流动性要求极高。

此次赴港IPO的华富洋正是这种“双轮驱动”模式的典型代表。根据招股书,其主营业务分为两大块:

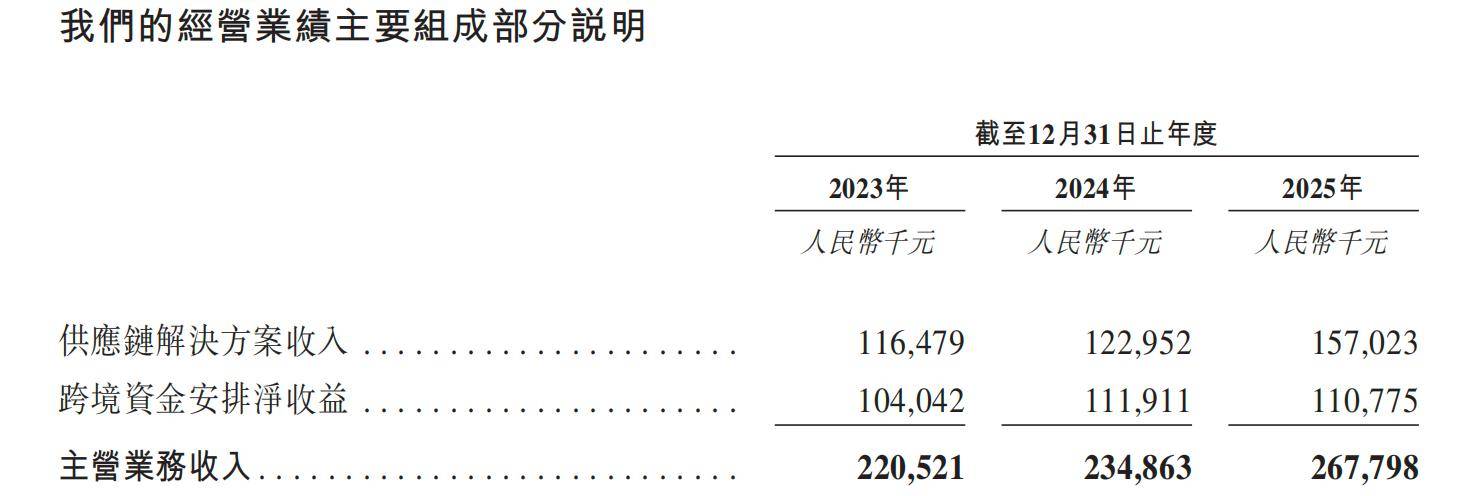

一是传统供应链服务,为客户提供从海外进口集成电路等电子产品的全链条服务,包括提货、仓储、清关、配送。这部分收入按交易总额(GMV)的一定比例(约0.2%-0.25%)收取服务费。

第二则是跨境供应链金融服务。由于华富洋客户需向海外供应商支付外汇,而外汇兑换与跨境结算流程复杂,华富洋利用其境内收取货款、境外支付外币的频繁现金流,从而进行跨境资金运作。

从收入结构上看,2023-2025年,华富洋跨境资金安排净收益分别贡献了主营业务收入的47.2%、47.6%和41.4%,几乎与供应链服务收入平分秋色。这意味着,华富洋近一半的营收并非来自实体服务,而是来自金融化的资金操作。

与此同时,华富洋依托实体服务GMV增长产生的大量流水,供应链企业又可以据此向银行借钱贷款,然后用“借来的钱”继续用于货款垫付、融资等供应链金融服务,从而实现快速周转,撬动更多大杠杆,获取更大的收入规模。

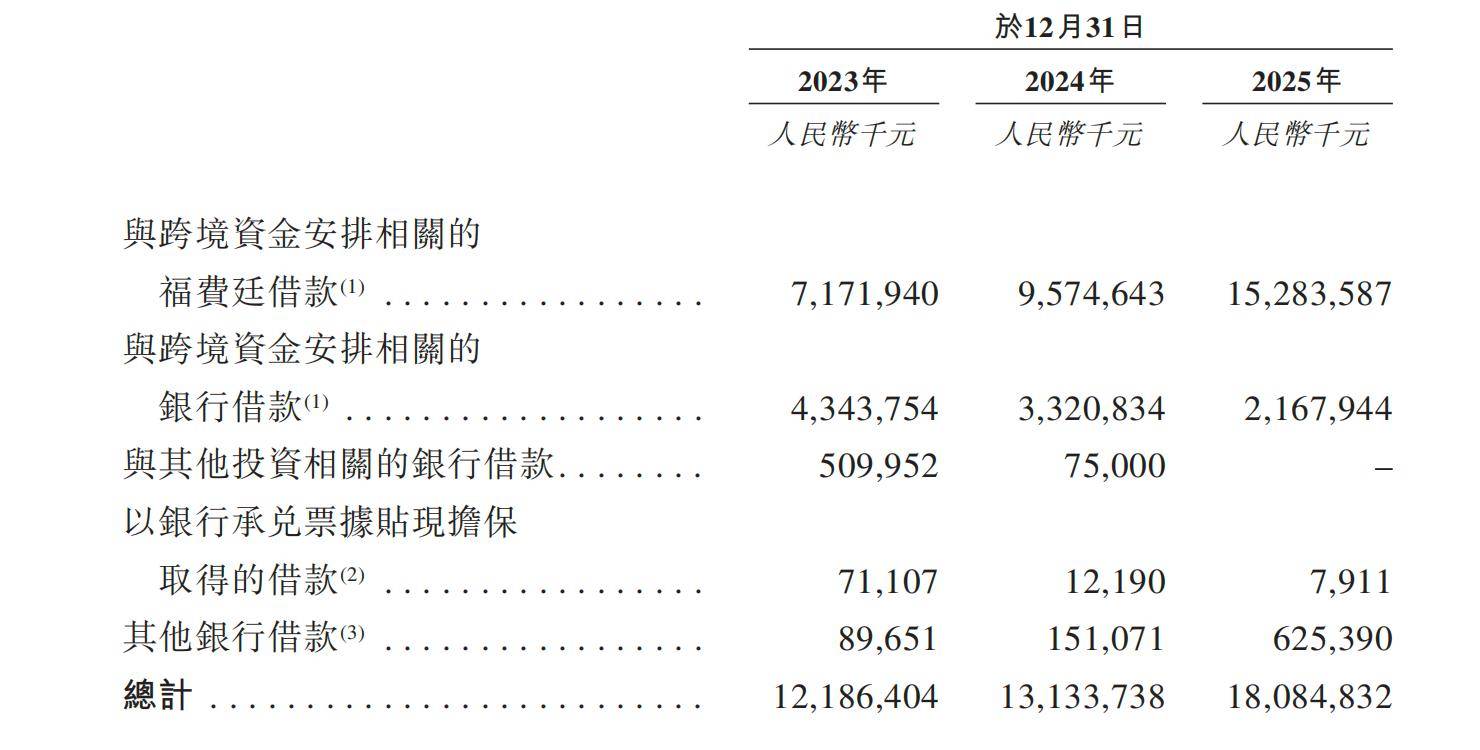

从财报上看,华富洋已通过这套快速周转模式,从银行获取大量借贷资金。2023-2025年,该公司借款总额分别高达121.86亿元、131.34亿元、180.84亿元,借款金额持续扩大。

业绩表现上,2023-2025年,华富洋主营业务收入从2.21亿元增长至2.68亿元,年度利润从8360.9万元增长至1.08亿元,整体呈现增长态势。

2025年末,华富洋的净利率已达到40.5%,相较于怡亚通、瑞茂通等供应链同行不足1%的净利率水平,华富洋赚钱能力可谓相当夸张。

高杠杆压顶:资产负债率超95%

华富洋赚钱能力靠的是高财务杠杆。这套模式下,华富洋财务方面也承受着一定的压力。

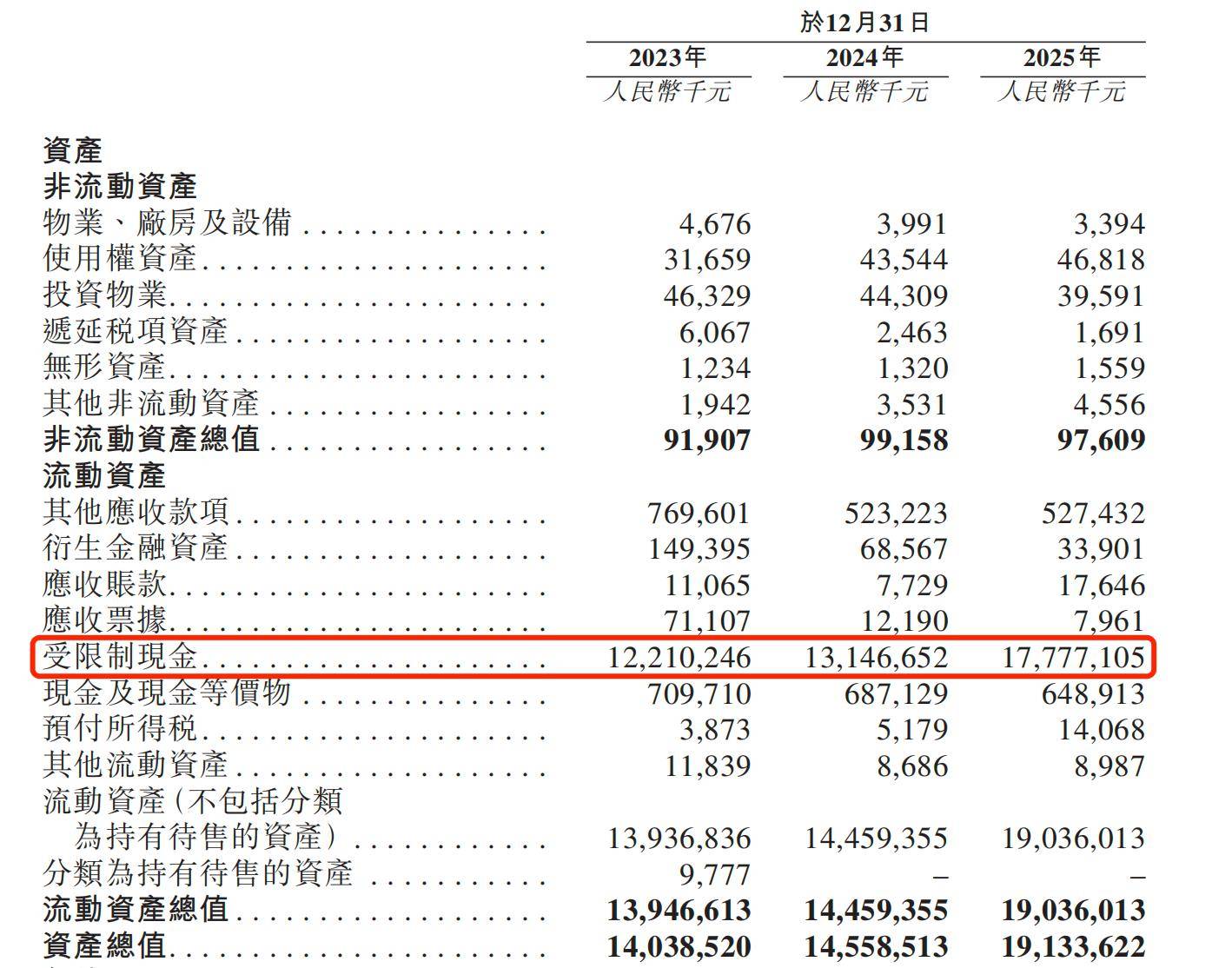

招股书显示,截至2025年末,华富洋的资产总额为191.34亿元,其中负债总额高达184.10亿元,资产负债率从2023年的92.91%上升至2025年末的96.22%,整体负债率呈现持续攀升态势,自有资本占比低。

在华富洋总资产中,近九成(约177.77亿元)是“受限制现金”。其中绝大部分(174.40亿元)是与跨境资金安排相关的存款,这些钱作为质押品无法自由动用。华富洋运营和扩张,实际上依赖外部借款。

2025年末,华富洋借款高达180.84亿元,约174.51亿元直接用于支撑跨境资金安排业务。

华富洋在招股书中表示,收入增长很大程度上取决于传统供应链解决方案产生的大量且频繁的现金流。如果华富洋供应链解决方案业务出现下滑,将无法产生充足的现金流以维持大量借款,从而对财务状况及经营业绩产生冲击。

IPO参考注意到,华富洋当前的财务结构和近期业绩“爆雷”的供应链同行瑞茂通较为相似。

根据瑞茂通2025年半年度报告,该公司有超过90%的货币资金为“受限制现金”,金额约为25.49亿元,主要存放于金融机构和期货公司的保证金及融资保证金等。同时该公司保证借款为23.06亿元,期末资产负债率为72.79%。

2026年1月31日,瑞茂通发布2025年年度业绩预亏公告,预计由盈转亏,亏损额约为25亿元,亏损原因为应收账款减值及联营企业投资亏损,同时因金融机构逾期及商票逾期产生了约53.17亿元的债务逾期。

业内人士分析称,瑞茂通和华富洋的财务结构本质上是一种为特定业务而设的“结构性存贷双高”,通过银行提供的汇率差和金融工具利差获取收益,这些收益受市场利率、汇率波动、银行政策影响极大,同样具有不稳定性。一旦供应链外部环境出现变化或银行收紧额度,这块利润将迅速萎缩,而高额的利息支出却刚性存在。

冯氏家族IPO前夕“掏空式”分红

IPO参考注意到,华富洋的发展历程与创始人冯苏军及其家族的深度参与紧密相连。

招股书显示,华富洋2001年由冯苏军与兄弟冯苏宏共同创立,主营电子产品贸易业务。

随着业务开展,冯苏军意识到跨境物流节点的重要性。2006年,冯苏军家族在香港注册成立了富洋进出口有限公司,作为连接国际供应商与中国内地市场的转运中心。2009年,冯苏军将公司更名为“深圳市华富洋供应链有限公司”,标志着其业务定位从电子元件贸易向更广泛的供应链管理服务延伸。

冯苏军的家族成员则在华富洋成长中陆续承担重要职责。其女冯扬于2007年加入公司,逐步负责运营管理;其女婿张晨光于2011年加入,主要负责业务发展。

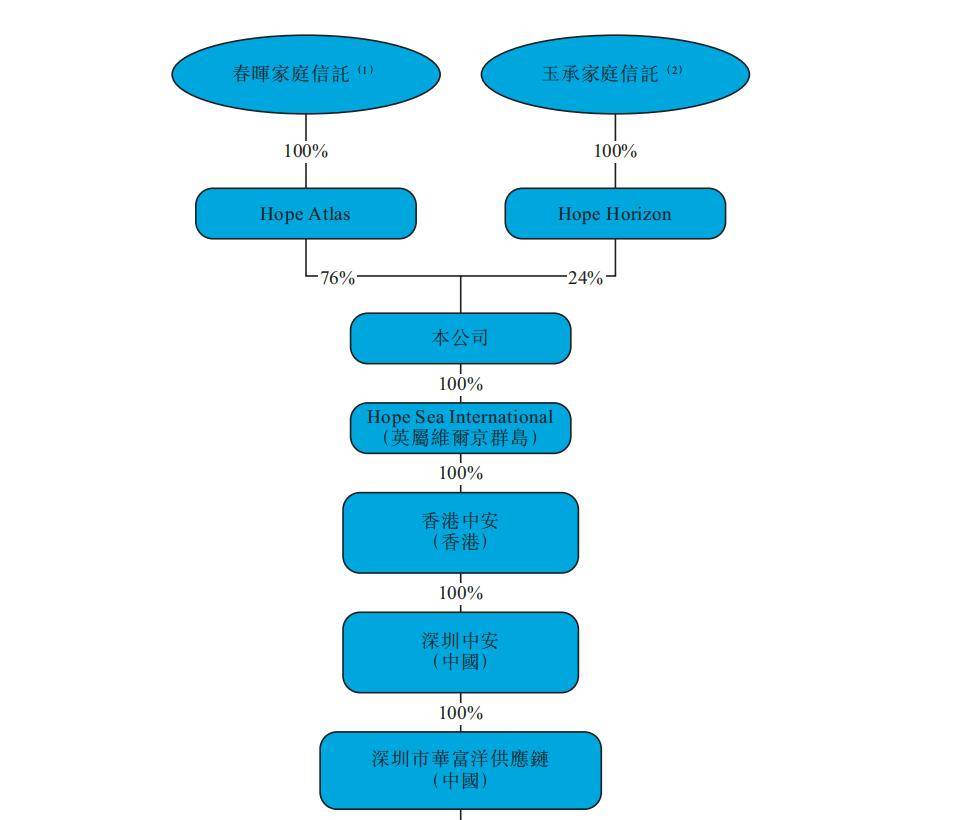

为筹备香港上市并规划家族资产,冯氏家族于2025年进行了重组,设立了两项家族信托。在IPO前的股权结构中,创始人冯苏军及其妻子杨春葵、女儿冯扬通过两个家族信托,持有华富洋100%的股权。董事会中,执行董事是女儿和女婿,冯苏军任主席。

此次IPO前,冯氏家族也不忘进行分红,提前为家族获取一部分收益。

招股书显示,2023-2025年,华富洋一共进行了3次分红,金额分别为2.1亿元、3.14亿元和1.43亿元,合计6.67亿元。由于家族100%控股,这部分分红通过家族信托,全部流入了冯氏家族的口袋。

与此同时,华富洋3年的净利润合计为2.77亿元,这意味着,分红金额是净利润的两倍以上,不仅分光了当期利润,还动用了往年的留存收益。招股书显示,截至2025年末,华富洋留存盈利为7.16亿元,此次分红相当于将华富洋成立23年来积累的48.23%的利润一次性分走。

需要注意的是,“掏空式”分红后,华富洋也在招股书中明确表示,此次IPO募资的用途之一是用于“营运资金及一般公司用途”,也就是补充流动资金。

左手将公司巨额利润以分红形式套现装入自家口袋,右手却向公众投资者募资来给公司“补血”。很难不让投资者质疑其分红合理性与募资必要性。

下一篇:商业卫星独角兽,开启IPO征程!