IPO雷达|滨会生物再次递表港交所,自成立以来持续亏损,尚无任何药物商业化

深圳商报·读创客户端记者 马强

4月2日,港交所官网信息显示,前次招股书已失效的武汉滨会生物科技股份有限公司(以下简称“滨会生物”)再次递表港交所。

招股书显示,滨会生物于2010年注册成立,是一家立足中国内地的溶瘤病毒疗法生物科技公司,致力于癌症免疫疗法的发现、开发及商业化。公司内部开发了核心产品BS001(OH2注射液)及两款关键产品。截至最后实际可行日期,公司的管线包括两款临床阶段候选药物(即BS001及BS006),以及两款临床前阶段候选药物(即BR003及BS051)。值得注意的是,公司是全国唯一一家就溶瘤病毒药物持有药品生产许可证A证的公司。

公司的关键产品为BS006(oHSV2-PD-L1/CD3-BsAb),BS006是一款新一代创新型的以HSV-2为病毒骨架的溶瘤病毒候选药物,该产品专门设计用于治疗晚期╱转移性实体瘤,包括但不限于肺癌、黑色素瘤、肝癌、胰腺癌及结直肠癌。BS006分别于2022年11月及2025年8月获得FDA及国家药监局的IND批准。公司目前正在美国对该候选产品进行治疗晚期或转移性实体瘤的I期试验。公司亦计划于2026年第二季在中国内地启动I期临床试验。

目标市场及竞争格局方面,招股书表示,全球溶瘤病毒市场规模由2020年的4360万美元增至2024年的8710万美元,复合年增长率为18.9%,并预计将于2030年达到75亿美元,复合年增长率为110.4%。中国内地溶瘤病毒市场规模由2020年的人民币2380万元增至2024年的人民币4530万元,复合年增长率为17.4%,并预计将于2030年达到人民币92亿元,复合年增长率为142.5%。

BS001针对具有大量未满足需求的适应症。全球黑色素瘤发病率于2024年达到351.6千例,预计到2030年将达到376.6千例。T-VEC一直是唯一获批用于黑色素瘤的溶瘤病毒,而BS001仍是中国内地唯一的III期候选药物。全球结直肠癌发病率于2024年达到210万例,预计到2030年将达到230万例,目前尚无溶瘤病毒获批,而BS001是全球唯一的III期候选药物。全球神经胶质瘤发病率于2024年达到531.5千例,预计到2030年将达到600.6千例,目前仅有一款溶瘤病毒产品DELYTACT®在日本获批,而BS001是全球四款I/II期或以上候选药物之一。全球软组织肉瘤发病率于2024年达到207.1千例,预计到2030年将达到239.1千例,目前尚无溶瘤病毒获批,而BS001是全球两款I/II期或以上候选药物之一。全球胆道癌发病率于2024年达到419.1千例,其中中国为139.8千例,预计到2030年将分别达到505.0千例及161.1千例,目前尚无溶瘤病毒获批,而BS001是全球两款I/II期或以上候选药物之一。

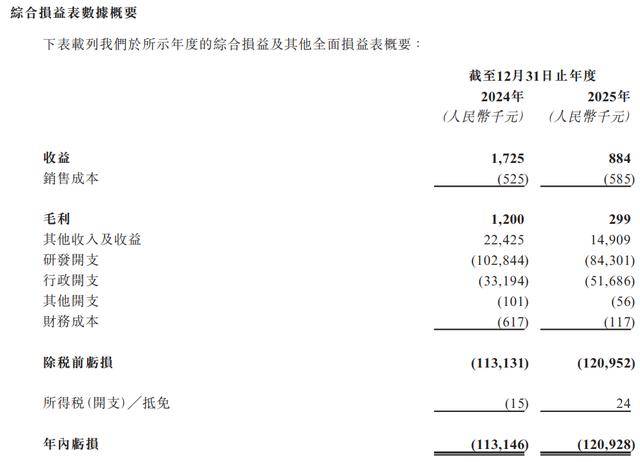

最新财务数据方面,招股书显示,2024年公司收益为172.5万元,2025年收入88.4万元,同比下滑48.75%;2024年公司毛利为120万元,2025年毛利为29.9万元,同比大幅下滑75.1%;公司2024年亏损1.13亿元,2025年亏损1.21亿元,亏损有所扩大。

于2024年及2025年,公司的研发开支分别为人民币1.028亿元及人民币8430万元。具体而言,公司核心产品产生的研发开支于同年分别为人民币7390万元及人民币5550万元,分别占相应年度研发开支总额的71.9%及65.8%。

在招股书中,滨会生物用了不小的篇幅提示风险,其中包括以下方面:

公司尚未将任何候选药物商业化

公司是一家经营历史相对较短的临床阶段生物制药公司。迄今,公司的营运集中在业务规划、集资、建立药物组合及进行候选药物的临床试验。截至最后实际可行日期,公司所有候选药物仍处于不同开发阶段,且公司尚未将任何候选药物商业化。公司的经营历史有限,特别是在快速发展的生物制药行业,因此可能难以评估公司目前的业务及可靠地预测公司未来的表现。公司可能遭遇无法预见的开支、困难、复杂情况、延迟以及其他已知及未知因素。倘若公司无法成功应对该等风险及困难,公司的业务将受到影响。

公司自成立以来一直录得净亏损

自成立以来,公司一直录得净亏损,并预期于可见将来会继续产生净亏损。公司可能无法产生足够收益以实现或维持盈利。

生物医药在取得商业成功方面高度不可预测,其需要大量的前期资本开支,并存在候选药物不能取得监管批准或在商业上不可行的重大风险。公司自成立以来的各个期间均产生亏损及经营现金流出净额。于2024年及2025年,公司分别录得年内亏损人民币1.131亿元及人民币1.209亿元。公司的绝大部分经营亏损乃由于就公司的研发项目产生的成本以及与公司营运有关的行政开支。公司预期在可见未来将继续产生亏损,并预期该等亏损会增加,原因是公司将继续拓展对产品及候选药物的研发,同时增加公司的销售及营销投入。

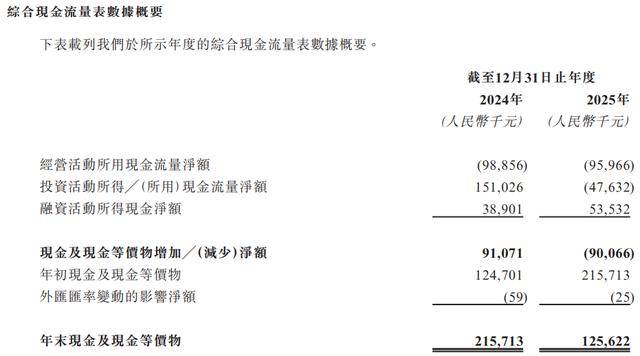

于2024年及2025年,公司分别录得经营活动所用现金净额人民币-9890万元及人民币-9600万元。负经营现金流量可能需要公司取得额外融资来满足公司的资金需求及义务以及支持公司的扩张计划。倘公司寻求其他融资活动,公司将产生额外融资成本,公司亦不能保证将能够按照公司可接受的条款取得融资,甚至根本无法取得融资,而这可能对公司的流动资金及财务状况造成重大不利影响,及公司可能无法按预期扩张业务。倘若公司于未来遭遇长期及持续的经营现金流出净额,公司未必会有充足的营运资金支付经营成本,公司的业务、财务状况及经营业绩可能会受到重大不利影响。

上述表格还显示,在“年末现金及现金等价物”方面,滨会生物2024年末数据为2.16亿元, 2025年末这一数据下降为1.26亿元,同比大幅下滑41.67%,显示公司短期流动性吃紧,通过IPO融资“补血”的压力加大。

审读:马如骁

审读:张家彭