泡泡玛特遇冷、铜师傅破发,TOP TOY凭什么再冲IPO?

作者|Jolene

去年9月,名创优品宣布将旗下潮玩品牌TOP TOY拆分,准备在香港联交所主板独立上市。3月26日,TOP TOY向港交所递交的招股书正式失效,首次冲击IPO失利,但仅仅时隔5天,它便火速重新递表。

在此刻重返资本市场,时机算不上完美——过去的一周里,潮玩圈在资本市场接连遇冷,铜师傅上市即破发,曾经的“潮玩茅台”泡泡玛特在公布业绩后股价也经历了一轮猛烈的回调。市场对潮玩的狂热情绪正在肉眼可见地降温。

投资者开始重新打量这个赛道——当他们开始质疑Labubu的热度能不能复制和持续,盲盒和IP也不再是无需解释的上涨理由,TOP TOY要用什么故事,才能让挑剔的资本市场重新买单?

不同于泡泡玛特重度依赖自有核心IP的“封闭系统”,TOP TOY给自己寻找的定位,是一个IP的二创与集合平台。四成以上的外采产品比例,让它身上甩不掉“潮玩零售商”的标签,这或许不利于它在资本市场上斩获极高的市盈率,但却给它带来了稳定增长的门店和营收。

在这场潮玩下半场的战役中,它正在交出一份不同于名创优品,也不同于泡泡玛特的答卷。

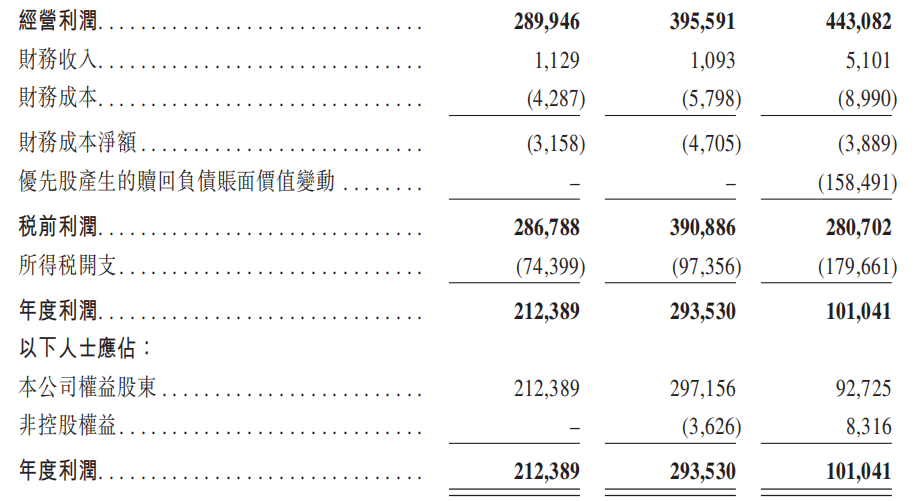

翻开更新后的招股书,最引人侧目的莫过于其2025年度的利润表现——从上一年的近3亿元人民币,骤降至1亿出头,这看起来像是一个危险信号,但TOP TOY的增长并没有失速。

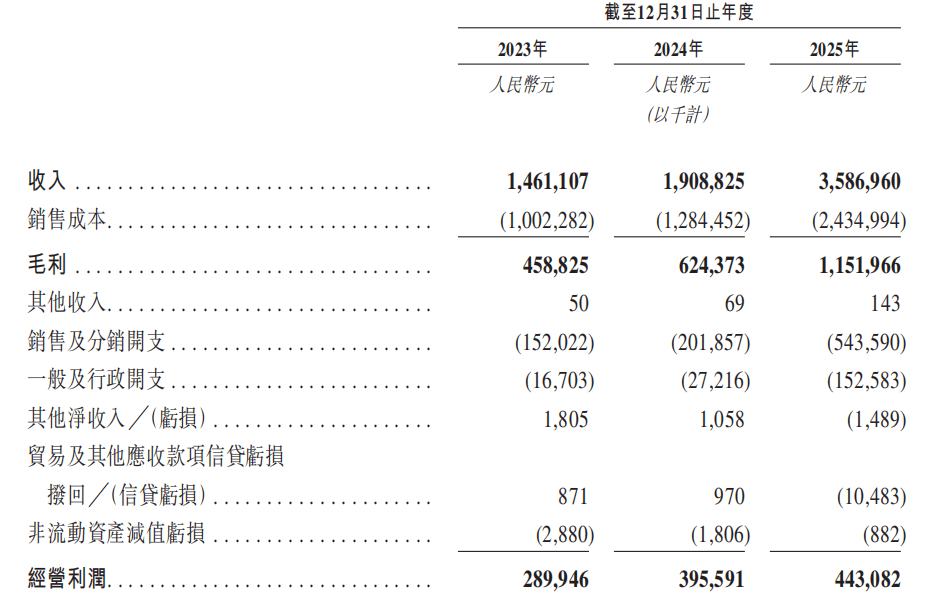

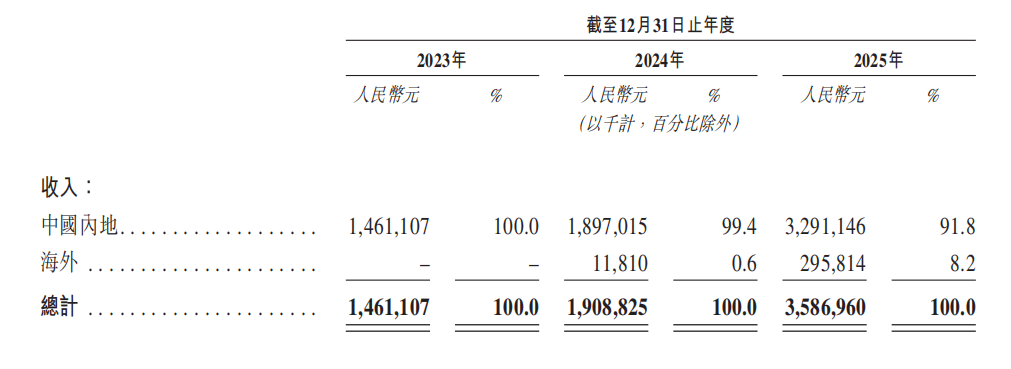

2025年,TOP TOY在中国内地GMV42亿元,2023年至2025年的复合年增长率超过50%,收入和毛利较前一年度近乎倍增,经调整后的净利润为5.22亿元。

真正拖累利润的是去年IPO前的一轮融资。公开报道显示,2025年7月,公司与四名A轮投资者签订融资协议,按发行价共计5942.6万美元发行4763.28万股A轮优先股,而这轮优先股在公司估值大幅上升后带来了高达5.74亿元的优先股赎回负债。

会计层面的负债不代表经营层面的恶化,而TOP TOY面临的真正挑战,不在利润数字,而在估值的倒挂。

去年7月的A轮融资给TOP TOY带来了约102亿港元的高估值,对应2025年经调整净利润有大约20倍的PE。这在潮玩上市热的去年是合理的数字,但在潮玩行业被整体重估的当下,反而显得尴尬。

作为行业标杆,泡泡玛特当前的PE倍数为14倍左右。这意味着,若在目前偏向降温的市场情绪下定价,TOP TOY上市时的定价反而可能会低于A轮融资时的水平。

这种压力,指向了TOP TOY商业模式的困境:作为一家以零售为底色的企业,它的增长轨迹是线性的。要提高利润,只能靠一家店一家店地去开,而不像以原生IP为核心的内容公司,能通过一个爆款IP的诞生实现爆发式的增长——像Molly和Labubu给泡泡玛特带来的增长神话一样。TOP TOY必须向市场证明,零售商的确定性也值钱。

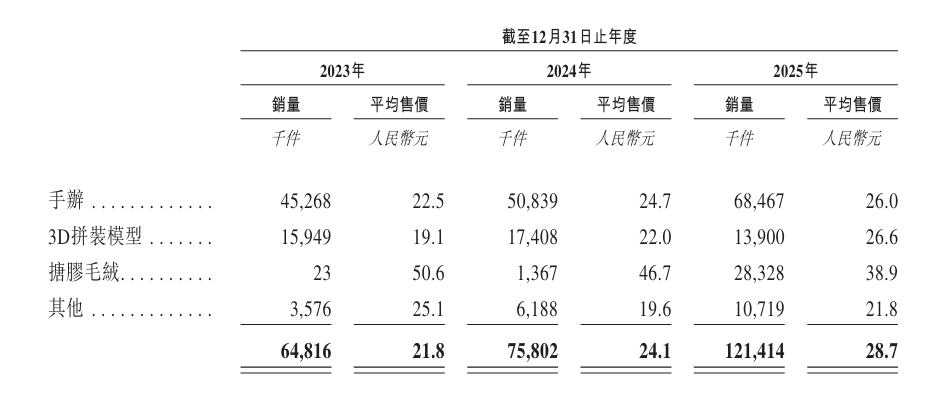

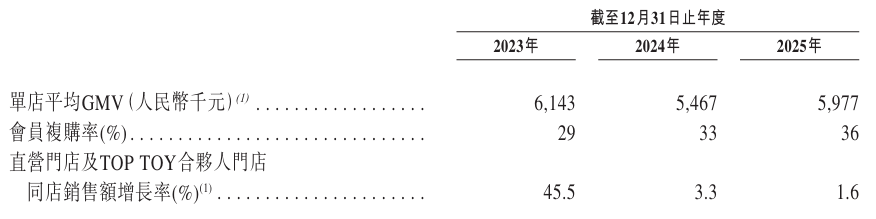

财报显示,TOP TOY单店的生态正在发生微妙的演变:店内商品均价在逐渐爬升,从23年的21.8元爬升到28.7元,单店平均GMV和同店增长率出现了略微的下滑,但与之相对的是,会员复购率正在稳步上升。

这组数据共同构成一个微妙的转向:TOP TOY正在逐渐从母公司名创优品擅长的泛人群流量,开始迈向培养忠实高粘性会员的潮玩深水区。

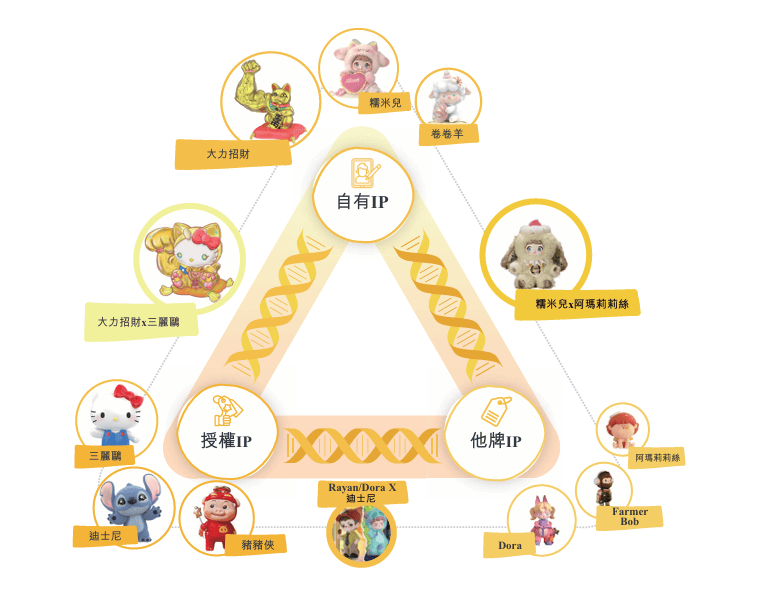

TOP TOY一直握在手中的底牌,是名创优品赋予它的壁垒:强大的工厂、供应链资源以及不容小觑的自研能力。在获得IP授权后,TOP TOY能够迅速开发出极其丰富的SKU,这也能令它进一步撬动更多国际大IP。

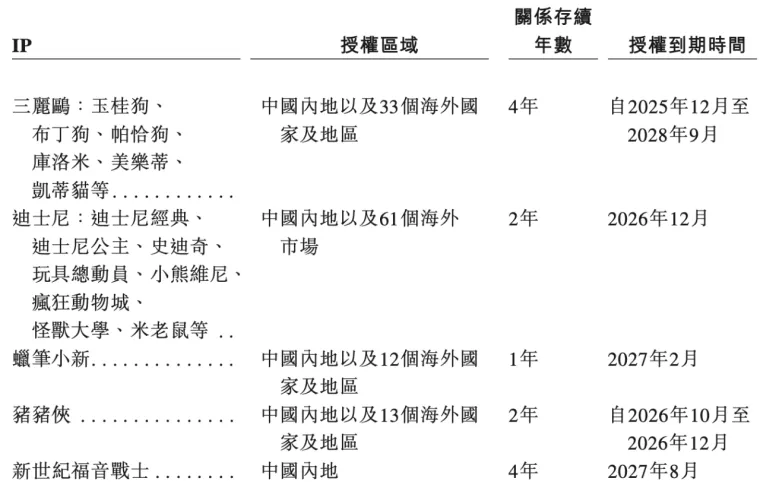

以三丽鸥为例,三丽鸥的IP授权在国内潮玩行业几乎人手一个,不算稀缺资源,但TOP TOY把它做成了自己的主营引擎之一。

原因不难理解。三丽鸥在中国内地只有63家官方门店,且高度集中在高线城市的核心商圈和机场等特殊场景,覆盖面有限。大量拿到授权的商家,做法无非是在自己的商品上印上版权方提供的标准图稿——这种产品同质化严重,消费者走进任何一家店看到的都差不多。

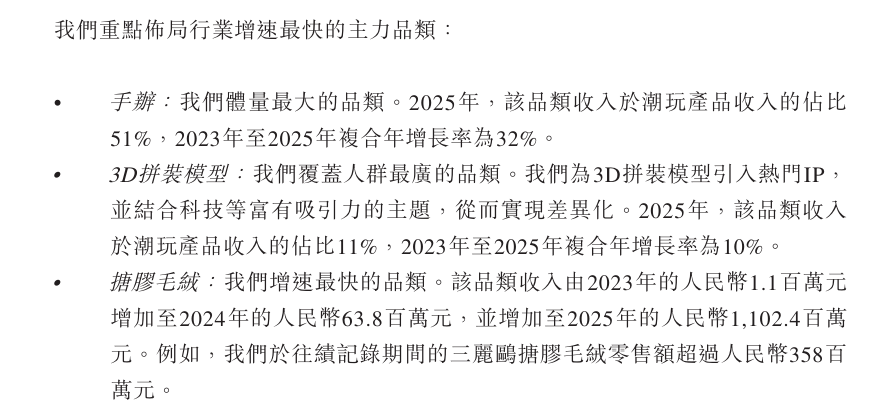

TOP TOY的做法不同。凭借自研能力,它可以开发日本市场没有、但在国内流行的产品形态——比如搪胶毛绒系列,这些品类迅速成为爆款。招股书显示,近三年,TOP TOY销售的三丽鸥搪胶毛绒零售额超3.58亿元。

TOP TOY三丽鸥拿铁宝宝系列搪胶毛绒

TOP TOY英伦下午茶系列搪胶毛绒

带着零售基因的“名创/TOP TOY版”三丽鸥,具备平价、换新快、品类极度丰富的特点,它们能迅速占领三丽鸥官方门店覆盖不到的广阔下沉市场,并承接下贴牌授权商无力覆盖的多品类需求。当一个平台能拿出足够多且独家的衍生商品时,它对单一外部IP的依赖焦虑也就被大大缓解了。

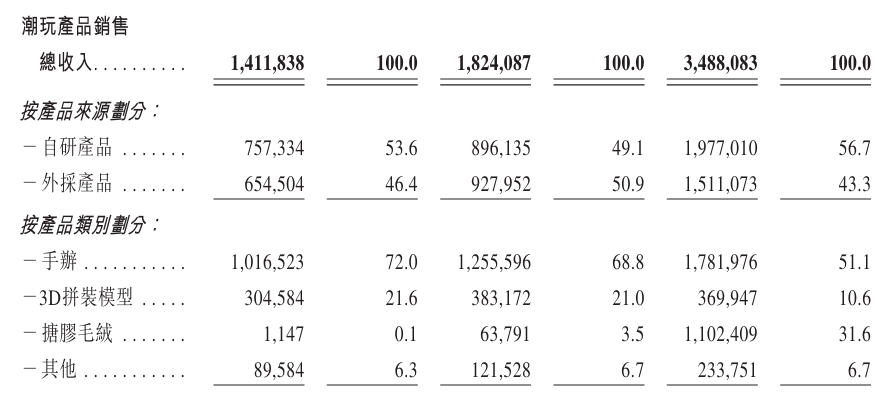

数据印证了这一点:其自研产品收入占GMV的比例已经超过55%,根据弗若斯特沙利文的报告,这一比例在中国潮玩集合品牌中位列第一。

诚然,目前TOP TOY的自有IP尚未形成独占性的护城河,这些自有IP的存在更像是分散风险的工具——避免出现过度依赖某个外部IP、一损俱损的局面。再加上占比约半数的外采商品保住了基础零售盘的稳定性,TOP TOY在“零售”和“IP潮玩”的边界上留出了进退的余地。

出海方面,这种逻辑同样成立。去年,剁椒曾对话TOP TOY创始人兼CEO孙元文,据他介绍,目前在TOP TOY海外门店中,三丽鸥为代表的盲盒产品占据营收大头。“我抢占的是新品类的机会,外国人熟悉这些IP,但当地没有人给他们供给潮玩类商品,所以出现了巨大的红利窗口。”

相比自己设计、跨文化转译、从零推出一个文化符号,借助全球知名IP切入新市场的确定性显然更高。在IPO更新的半年里,TOP TOY的海外门店数量从10家增长至30家,海外收入也保持稳定增长。

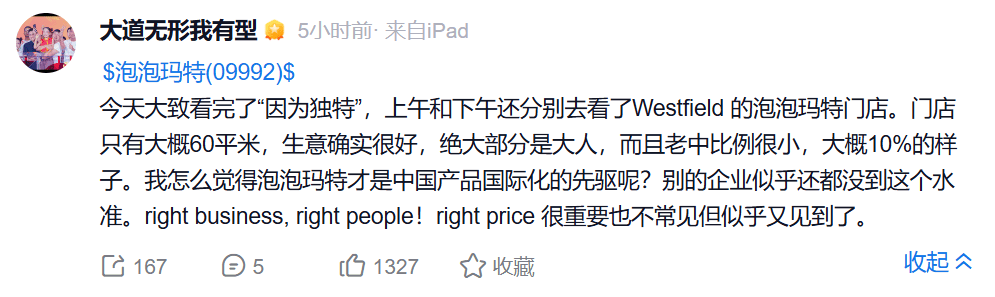

毫无疑问,泡泡玛特的模式拥有极高的上限。4月4日,投资人段永平分享了自己走访海外泡泡玛特门店的见闻:60平米的店生意火爆,且九成以上是非华人的成年人。他认为泡泡玛特是“中国产品国际化的先驱”,并给出了“right business, right people”的评价。

但硬币的另一面是,当泡泡玛特交出漂亮的增长数字时,国内资本市场却对这种诞生于经济上行期的潮玩神话产生了某种“祛魅”。投资者越来越警惕Labubu爆红背后的“偶然性”风险和占公司营收38%的单极结构,Labubu还没有彻底过气,人们已经开始追问公司还有没有能力培育出下一个爆款。

在这样的语境下,TOP TOY向资本市场讲述了一个截然不同的逻辑。它强调单店模型、复购率以及“IP价值的最大化”,仍然带着深厚的名创基因。

在财报中,TOP TOY给出的品类均价虽然抬升,但仍在20-30元区间。在门店消费者的体感上,或许略高于名创优品,但通常低于泡泡玛特。消费者在TOP TOY买一只毛绒,不会考虑保值或转手溢价,纯粹是为了自己喜欢。这种动机更日常、更高频,也更不容易被二级市场的炒作情绪干扰。

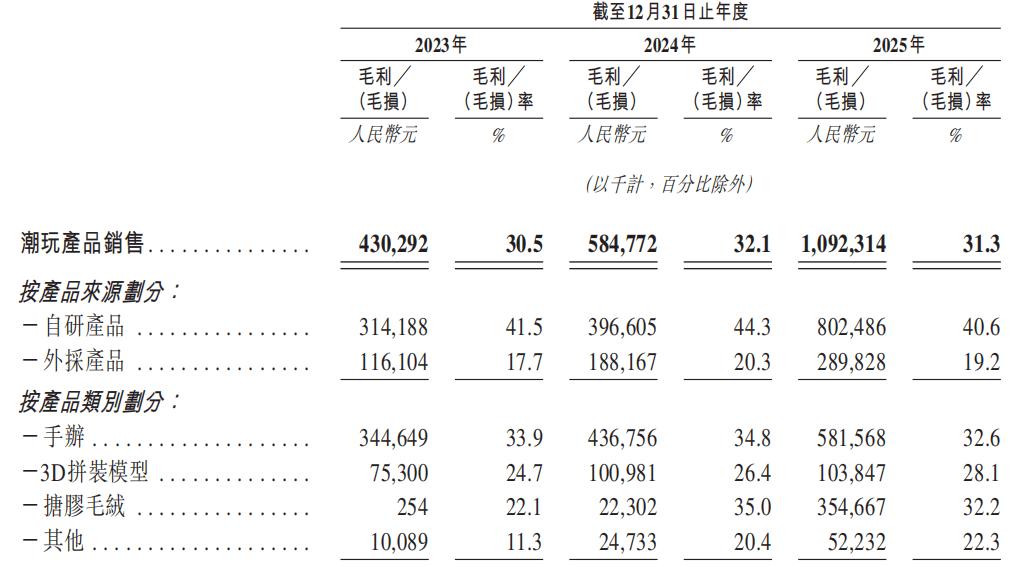

不看二级市场脸色,TOP TOY的单店模型仍然是一个高效运转的零售卖场,毛利率保持在30%出头,远低于泡泡玛特的72.1%,但在零售业处于中游水平。

招股书中写道:“我们以IP价值最大化为核心,构建了一个覆盖产业价值链所有关键环节的一体化平台。……根据弗若斯特沙利文,TOP TOY是业内少有的实现从IP孵化、运营到直接消费者互动的潮玩产业链全覆盖,并在全产业链中占据领先地位的品牌之一。”

“全覆盖”、“一体化平台”暗示着,TOP TOY在如今的市场吸引人的地方不是靠能单个IP赌一把大的,而是让每个IP、每个品类、每家门店都稳定地赚到钱的能力。

如果把中国潮玩行业的两极画一条光谱,一端是泡泡玛特,另一端是名创优品,TOP TOY正站在中间——或者更准确地说,站在和它招股书中的自研和外采比例一致的,四六分的分界线上。

王宁谈泡泡玛特的逻辑,是“唱片公司”:签约设计师,用成熟的体系不断试错、筛选,最爆款的IP(从Molly到Labubu)带来市场溢价和70%以上的毛利率。这套模式成型于经济上行期,建立在稀缺性和情绪消费的基础上。它的上限极高,但波动也大,一个IP的爆发可以撑起一个季度的业绩,但它的冷却同样无法完全预测,这也是如今的市场对泡泡玛特如此焦虑的原因。即使泡泡玛特反复证明自己成熟的运营机制,人的恐慌情绪却难以说停就停。

而名创优品在二级市场追逐的是另一个叙事。对于已经上市的名创优品来说,IP公司或内容公司的估值倍数远高于零售商,因此叶国富在名创优品发布财报后的电话会上,强调的是坐落在顶奢商城南京德基的MINISO SPACE,以及与“奢侈品带货女王”Jennie的联名。

去年,叶国富在与罗永浩的播客对谈中称,他们和泡泡玛特的成长路径和模式一样,泡泡玛特更早从杂货转型做自有IP,名创则刚刚开始。他甚至预判,未来两家的品类会越来越像,打法也会越来越像,唯一的区别只是IP不一样。

当然,TOP TOY尚未完全摆脱身份的暧昧。

招股书坦承,虽然团队已经拆开运作,公司在很大程度上仍会受到名创优品的影响:23-25年,来自名创优品的收入分别占公司总收入的53.5%、48.3%及46.6%。

而那43%的外采产品比例,也确实给它贴上了“零售商”的标签,不利于在资本市场获得更高的估值倍数。

但换一个角度看,这种暧昧也是一种灵活。

在潮玩热潮退烧、投资者寻找“确定性”而非“想象力”的当下,TOP TOY可以用零售基因的稳健逻辑吸引那些对泡泡玛特故事感到疲倦的资金。而在市场重新升温时,它55%的自研占比和不断增长的自有IP矩阵,又足以支撑一个向上讲述更高溢价故事的空间。

在潮玩退烧的时代,TOP TOY能交出第三种答案吗?