从妇科到瞄准3.1亿老人,养老第一股赴港IPO

养老这门生意,资本市场终于开始认真看待了。

在中国养老行业,从泰康到九如城,从地方龙头到跨界玩家,至今没有诞生过一家真正意义上的全国性上市连锁品牌。养老,大概是中国消费赛道里最后几块还没有被资本认真丈量过的土地之一。而在2026年,这个“第一”,有人来抢了。

近日,锦欣康养产业集团正式向港交所递交招股书,联席保荐人为中金公司和广发证券(000776)(香港),若顺利将成为内地医养结合第一股。

· 为何一家“妇科”出身的医院集团,能做成养老行业的绝对龙头?

· 银发经济赛道年增速超过15%,为什么资本对这门生意始终保持距离?

· 面对激增的商誉和“增收不增利”的财务隐忧,这家公司的资本故事还能讲多久?

01

一个女医生和她的万亿赛道

范玉兰在成都医疗圈被称为“ 送子观音”。但她更清楚另一件事:人总要老。无数家庭因老人失能、就医无门而陷入困境——养老院环境差、急症无人接,只能打120往三甲医院送。这种医养脱节的痛,恰好踩中了锦欣集团最擅长的领域。

2012年,范玉兰创办首家社区养老中心,将医疗基因引入养老。锦欣集团前身可追溯至1951年的妇幼保健站,70余年后形成医疗、生殖、康养三大板块。2019年, 锦欣生殖在港股上市,成为“锦欣系”首张资本名片。

来源:百度股市通

真正让锦欣康养走上快车道的,是 投资人钟勇。2017年他加入后提出一个判断:养老行业的机会,恰恰在于大多数人不敢碰的那部分——越是难服务的人,壁垒越高。他给公司定下“医养融合”的定位:标准化、可复制。

这个判断踩中了时代脉搏。

中国养老行业市场规模正迎来高速增长期:2020年市场规模仅7.4万亿元,2024年已增至14.1万亿元,2020-2024 年复合年增长率达17.5%;预计到2030年将突破31.7万亿元,2035年更是有望攀升至46.6 万亿元, 2023-2035 年复合年增长率仍保持8%的稳健水平。

来源:锦欣康养招股书

其中机构养老服务市场同样持续扩容,2020年规模为1249亿元,2024年达1334亿元,预计2035年将增长至2282亿元, 2024-2030年复合年增长率为6%。

来源:锦欣康养招股书

中国60岁及以上人口已突破3.1亿,银发经济规模约7万亿元,2035年有望增至30万亿元。但行业长期存在一个结构性矛盾:低端床位大量空置,真正具备专业失能照护能力的机构却少之又少。 全国约有3500万行动不便的老人,对应仅约200万张医养结合床位,比例高达17.5:1。市场上多数养老机构停留在“有个床位、管顿饭、出事打120”的粗放阶段,而真正需要的是能接住老人突发急症、管理慢性病、应对认知障碍的深度服务。

来源:锦欣康养招股书

来源:锦欣康养招股书

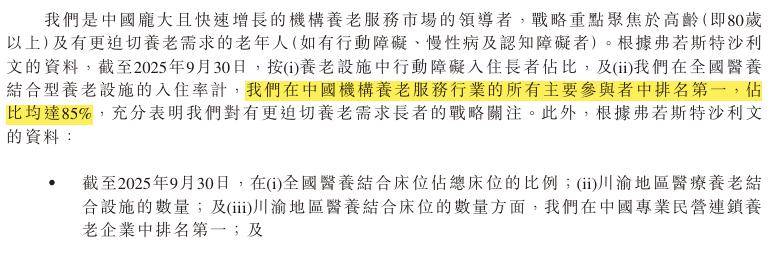

根据弗若斯特沙利文数据,按医养结合型养老设施入住率计, 锦欣在全国排名第一;在川渝地区,其医养结合设施数量和床位数量均排名第一。

来源:锦欣康养招股书

02

买来的增长,能走多远?

翻开招股书,锦欣康养的财务表现透露出一种矛盾的气质。

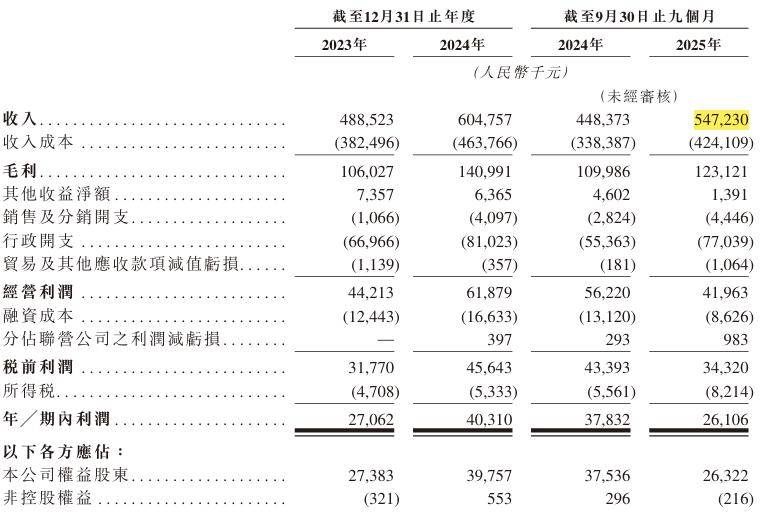

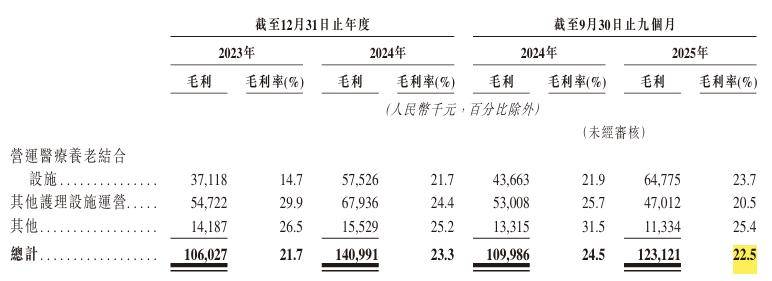

营收增长势头不错。2023年至2025年前三季度,公司收入从4.89亿元增至6.05亿元, 2025年前三季度达5.47亿元。毛利也同步提升,毛利率在2024年达到23.3%。但随着规模扩张,隐忧也开始浮出水面。

来源:锦欣康养招股书

2025年前三季度,净利润同比下滑31%至2611万元, 毛利率从24.5%降至22.5%。收入成本和行政开支的增速,均超过了同期营收增速。扩张的账,到了该还的时候。

来源:锦欣康养招股书

更令人担忧的是商誉的急剧膨胀。截至2025年9月30日,公司商誉从2023年底的几乎为零激增至2.22亿元,全部来自并购——斥资近3亿元收购上海国松集团,又斥资逾1亿港元收购香港安老院舍。并购可以快速堆高营收,但整合风险、文化冲突、管理层精力分散,都是潜在的“隐形地雷”。有鉴于锦欣生殖商誉暴雷对其业绩的重挫,锦欣康养同样存在巨额商誉悬顶风险。

来源:锦欣康养招股书

此外, 川渝大本营的营收也出现了小幅下滑,从4.01亿元降到3.93亿元。大本营如果疲软,新扩张的区域又还在爬坡,两头承压,利润就会持续受挤。

来源:锦欣康养招股书

还有一个值得关注的信号是分红。2024年,公司一家附属公司宣派股息8200万元,2025年前三季度再宣派1550万元,合计9750万元。而同期净利润总和仅约6641万元。也就是说,在净利下滑、现金流承压的情况下,公司赚的还没分的多。上市前突击分红,受益方指向大股东及核心管理层。

来源:锦欣康养招股书

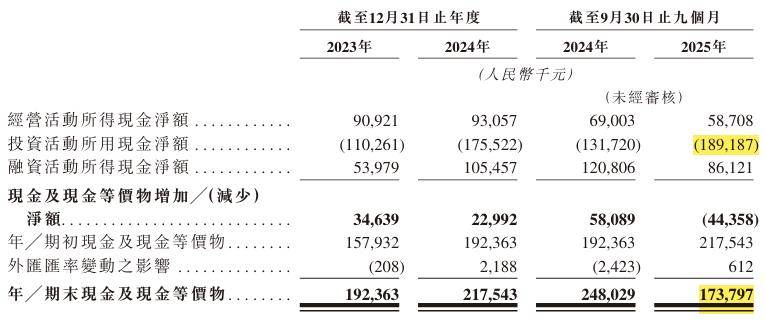

截至2025年9月30日,公司现金及现金等价物为1.74亿元。而同期投资净流出高达1.89亿元,已是经营现金流的3.2倍。经营造血能力下滑、投资支出扩大,外部融资支持力度却在减弱,这正是公司亟需上市募资输血的深层原因。

来源:锦欣康养招股书

03

从春华到OrbiMed:资本为何敢下注?

资本市场对养老行业的谨慎态度由来已久,但锦欣康养的融资历程却呈现出清晰的进阶轨迹:

A-1轮(2016-2019年):达风投资注资约7572万元,完成早期卡位。

B轮(2023年):春华资本领投、博奥资本跟投,约5.8亿元,投后估值大幅跃升。

B-1/B-2轮(IPO前夕):OrbiMed追加4000万美元,估值达17.66亿元。

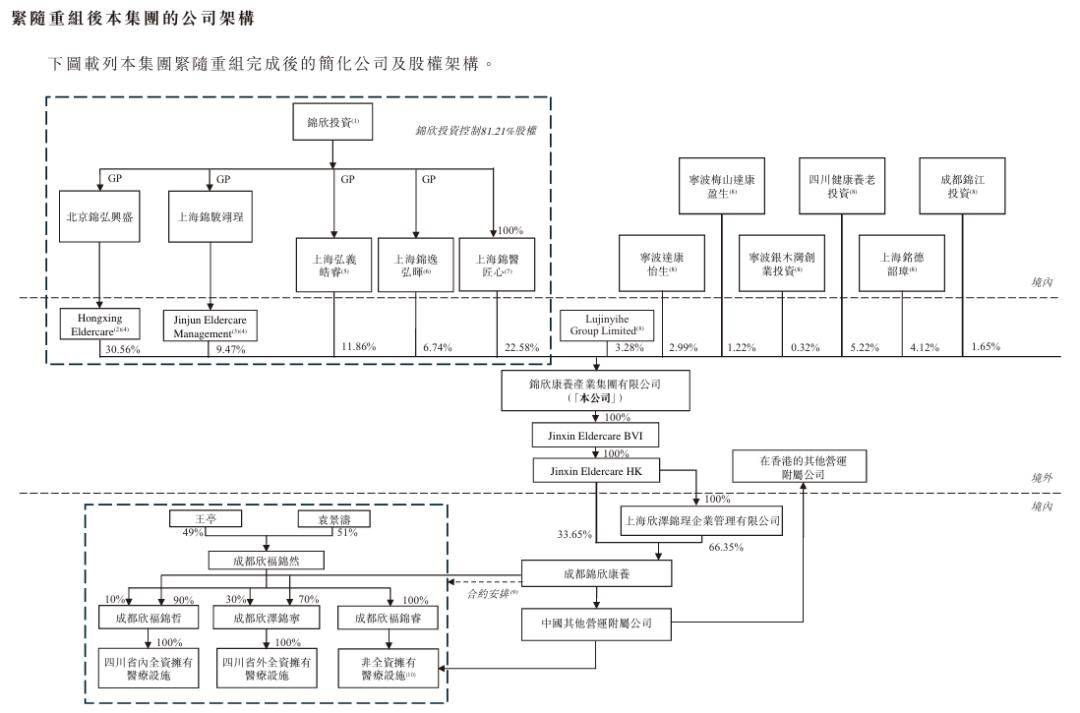

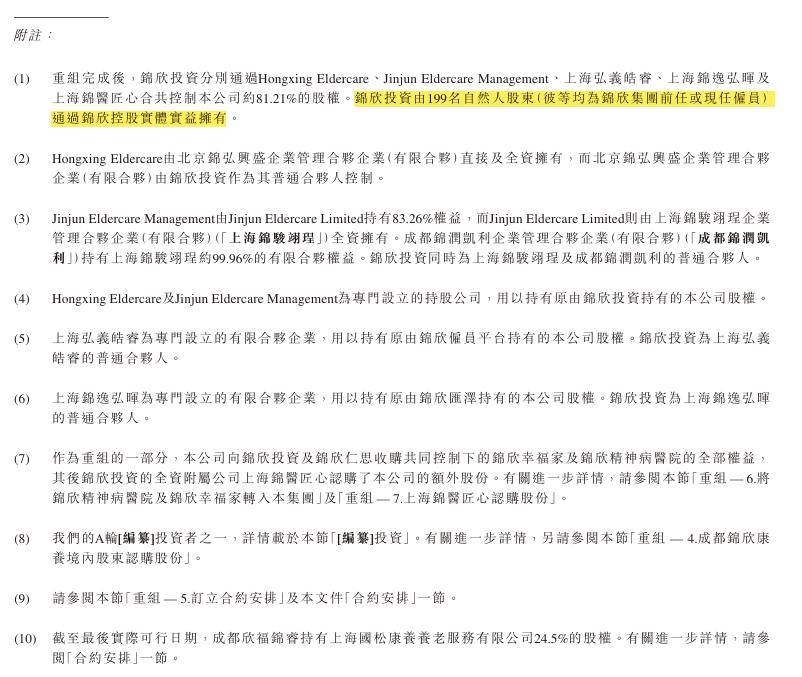

从早期风险投资,到政府产业资本,再到顶级市场化PE,最后到全球医疗专项基金——锦欣康养的股东结构变化,清晰地反映了养老赛道从“边缘观望”到“核心资产”的认知变迁。IPO前, 锦欣投资合计控制公司约68.60%股权,其中199名锦欣集团前任或现任雇员通过持股平台实益拥有。

来源:锦欣康养招股书

但对于投资者而言,真正的问题是: 养老行业的估值逻辑到底是什么?

经营收益是根本,资产增值依赖运营,其中护理型社区因刚需、入住率高、收费抗性强,更易实现回报。最终退出路径依赖公募REITs,要求 项目公司有稳定租金收入,形成闭环。

04

谁在争夺这张“养老床”?

中国养老行业竞争格局高度分散。根据运营床位规模,头部阵营由泰康健投(58,863床)、九如城(48,000床)、光大养老(29,608床)构成。但赛道内部的竞争逻辑截然不同。

泰康之家走的是高端CCRC路线,一个床位的入住门槛动辄百万起,已在全国37个城市布局46个项目,超8.5万张床位,在住居民超1.8万人。

光大养老以康复医疗和护理服务为核心,辅以社区、居家、旅居服务,实现从低龄活力到高龄非自理的老年客群全覆盖。

相比之下,锦欣康养走的是差异化路线: 不拼规模、不拼高端,而是以医养融合为轴心,聚焦失能失智刚需群体。在专业民营连锁养老机构中,锦欣在医养结合设施数量、床位数量、入住率等核心指标上均处于领先位置。

3.2亿老年人背后,是3.2亿个家庭正在或即将面对的同一道难题。锦欣康养用了十几年,干了一件别人觉得费力不讨好的事:专门去服务那些最难服务的老人,把最难的需求,熬成了最硬的壁垒。这不是一个关于风口的故事,而是一个关于耐心的故事。

上市之后,那8000多张床位背后,那些80多岁、躺在床上的老人,能不能得到更好的照护?这才是这件事真正的答案。

资本可以退出,但那张床,还得有人来铺。