中国内地和香港IPO市场:2026年第一季度回顾

一、全球IPO市场概况

1.2026年第一季度摘要

全球IPO市场开局良好,主要源于香港市场的改善。

募资总额426亿美元,与2025年第一季度相比增加约45%

251宗IPO,与2025年第一季度相比减少约15%

十大IPO募资额占募资总额的35%,2025年第一季度占42%

2026年第一季度影响全球IPO市场的因素:

市场波动加剧

地缘政治冲突

人工智能及其他高科技行业驱动

2026年第一季度, 募资额最大十家的IPO有4宗来自香港。

图1:全球IPO活动(2024年 – 2026 年)

注:分析以截至2026年3月31日的实际数据为基础。

资料来源:彭博及毕马威分析,包括房地产信托基金(“REIT”公司)但不包括特殊目的收购公司(“SPAC”或“空白支票公司”) 。

图2:2026年第一季度全球IPO排名

注1:分析以截至2026年3月31日的实际数据为基础。

注2:美元兑港币汇率为7.75。

资料来源:彭博及毕马威分析,包括房地产信托基金(“REIT”公司)但不包括特殊目的收购公司(“SPAC”或“空白支票公司”) 。

2.2026年全球IPO市场展望

二、A股IPO市场概况毕马威中国资本市场及执业技术主管合伙人刘国贤

“全球IPO市场延续了2025年逐步回暖的趋势,于2026年初表现强劲。人工智能和太空科技预料将成为今年的两大主题,而美国市场或迎来数宗超大型IPO,有望吸引大量资金,并进一步带动全球上市活动。”

1.2026年第一季度摘要

A股IPO市场维持稳定,主要由科技产业公司推动。

募资总额人民币274亿元,与2025年第一季度相比增加8%

31宗IPO,与2025年第一季度相比减少6%

十大IPO募资额占募资总额的65%,2025年第一季度占53%

2026年第一季度影响A股IPO市场的因素:

创业板改革即将推出,深圳证券交易所的创业板预计将推出多项改革措施,包括更加精准、更为包容的上市标准、IPO预先审阅。

图3:A股IPO证券交易所分布图

注:除另有注明外,截至2026年3月31日的数据 (包括房地产信托基金(“REIT”公司))

资料来源:Wind及毕马威分析

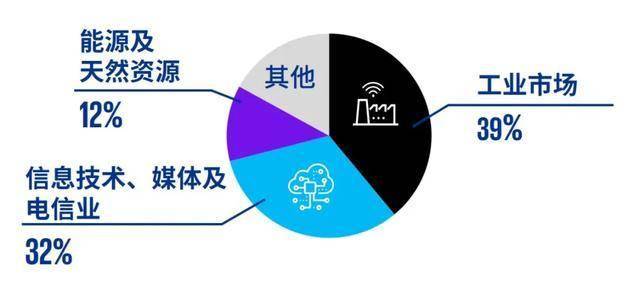

图4:A股IPO行业分布图(以募资金额计)

注:除另有注明外,截至2026年3月31日的数据 (包括房地产信托基金(“REIT”公司))

资料来源:Wind及毕马威分析

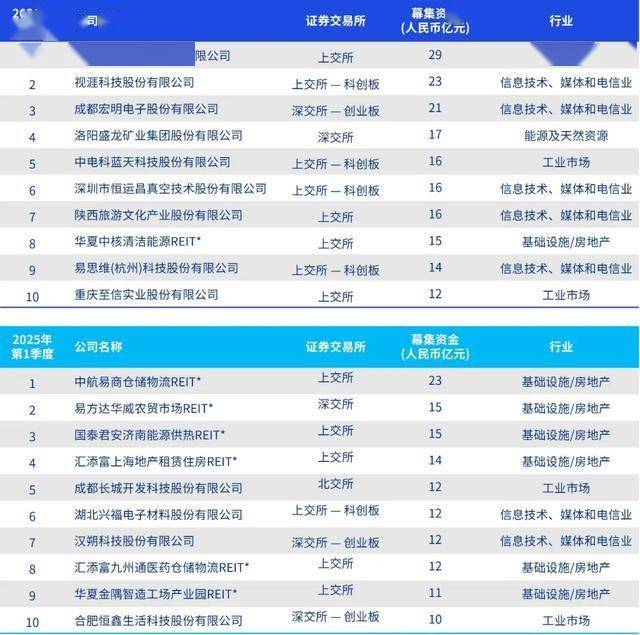

表1:A股前10大IPO项目

* 指房地产投资信托基金上市 (“REIT”)

注:除另有注明外,截至2026年3月31日的数据 (包括房地产信托基金(“REIT”公司))

资料来源:Wind及毕马威分析

图5:正在处理的A股IPO申请人数目

注:以上分析基于WIND截至2026年3月31日的数据(包括REIT)。正在处理的申请人包括基于财务信息到期而被暂停的申请(中止审查)。根据以往情况,此类上市申请将在申请人提交更新的财务信息后恢复审查。

资料来源:Wind及毕马威分析

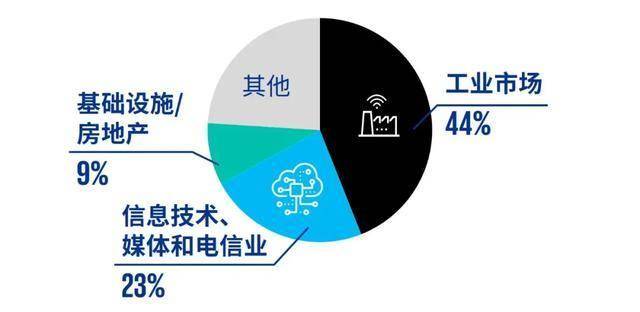

图6:A股IPO申请最活跃的前三大行业

注:以上分析基于WIND截至2026年3月31日的数据(包括REIT)。正在处理的申请人包括基于财务信息到期而被暂停的申请(中止审查)。根据以往情况,此类上市申请将在申请人提交更新的财务信息后恢复审查。

资料来源:Wind及毕马威分析

2.2026年A股IPO市场展望

毕马威中国香港特别行政区新经济市场及生命科学主管合伙人朱雅仪

“A股IPO市场稳定发展,继续聚焦于高科技、创新及生物科技行业。随着相关制度的持续优化,将有助优质企业提升融资效率,从而促进科技创新,进一步支持国家实体经济高质量发展。”

三、香港IPO市场概况

1.2026年第一季度摘要

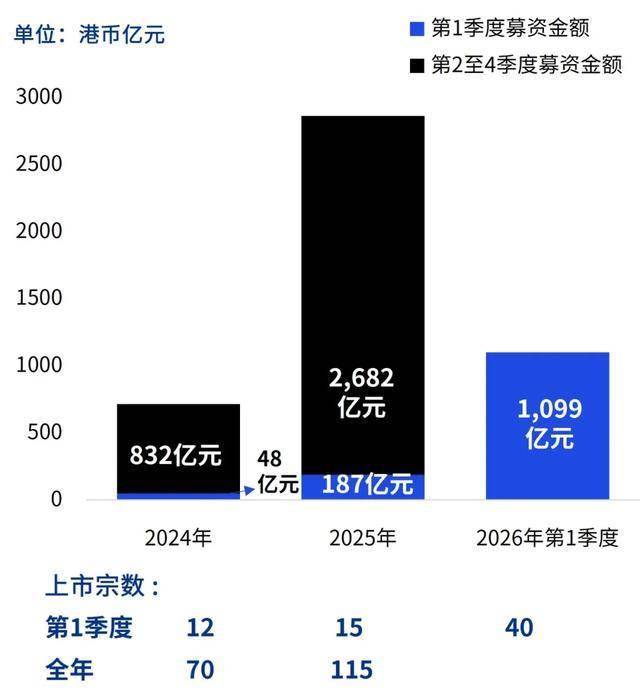

香港在集资额方面位居全球首位。

募资总额港币1,099亿元,与2025年第一季度相比增加489%

40宗IPO,与2025年第一季度相比增加167%

十大IPO募资额占募资总额的63%,2025年第1季度占54%

图7:香港IPO活动(2024年– 2026年)

注:除另有注明外,截至2026年3月31日的数据,包括以介绍形式上市的公司,不包括SPAC上市项目、De-SPAC项目和GEM转往主板的公司。

资料来源:香港交易所及毕马威分析

A+HIPO募资金额占2026年第1季度募资总额的61%

2026年第1季度, 有6宗特专科技公司上市

(2025年全年: 5宗)

正在处理的IPO申请未包括数十宗保密申请已366宗,正处于多年高位。

表2:香港前十大IPO项目

注:除另有注明外,截至2026年3月31日的数据,包括以介绍形式上市的公司,不包括SPAC上市项目、De-SPAC项目和GEM转往主板的公司。

资料来源:香港交易所及毕马威分析

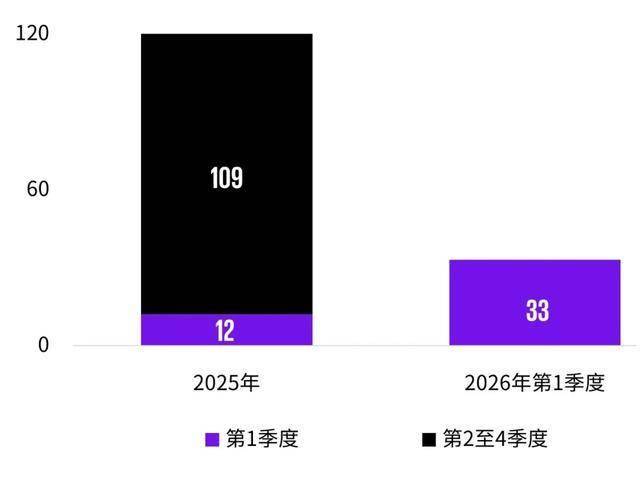

A+H上市数量将再次打破纪录。

募资总额港币669亿元,与2025年第一季度相比增加1,962%

15宗IPO,与2025年第一季度相比增加14宗

A+H上市平均时间为6–9个月。

图8:A+H 新上市申请数量

注:除另有注明外,截至2026年3月31日的数据,包括以介绍形式上市的公司,不包括SPAC上市项目、De-SPAC项目和GEM转往主板的公司。

资料来源:香港交易所,Wind及毕马威分析

表3:截至2026年3月31日正在处理的上市申请

注:除另有注明外,截至2026年3月31日的数据,包括以介绍形式上市的公司,不包括SPAC上市项目、De-SPAC项目和GEM转往主板的公司。

资料来源:香港交易所,Wind及毕马威分析

新经济上市:

募资总额港币738亿元,2025年第一季度为港币21亿元

27宗IPO,2025年第一季度为4宗

未盈利生物科技公司(第18A章):

募资总额港币43亿元,2025年第一季度为港币14亿元

3宗IPO,2025年第一季度为2宗

主要从事:手术机器人、药物研发、医学影像人工智能技术

特专科技公司(第18C章):

募资总额港币195亿元,2025年第一季度为零元

6宗正在处理的上市申请,2025年第一季度为零宗

主要从事:机器人技术、人工智能、半导体

*注:除另有注明外,截至2026年3月31日的数据,包括以介绍形式上市的公司,不包括SPAC上市项目、De-SPAC项目和GEM转往主板的公司

资料来源:香港交易所及毕马威分析

截至2026年3月31日, 在未考虑保密申请的情况下, 正在处理的上市申请数量达366宗, 香港IPO申请宗数现正处于多年高位。

图9:正在处理的香港IPO申请(2024年– 2026年)

注:基于截至2026年3月31日的资料,包括以介绍形式上市的公司,不包括SPAC上市项目、De-SPAC项目和GEM转往主板的公司

资料来源:香港交易所及毕马威分析

图10:香港IPO申请数量(2024年– 2026年)

注:基于截至2026年3月31日的资料,包括以介绍形式上市的公司,不包括SPAC上市项目、De-SPAC项目和GEM转往主板的公司。

资料来源:香港交易所及毕马威分析

图11:正在处理的上市申请的行业分布

注:基于截至2026年3月31日的资料,包括以介绍形式上市的公司,不包括SPAC上市项目、De-SPAC项目和GEM转往主板的公司。

资料来源:香港交易所及毕马威分析

2.2026年香港IPO市场展望

毕马威中国香港资本市场组主管合伙人刘大昌

“鉴于上市申请显著增加,香港监管机构已采取措施应对专业服务团队的资源压力及文件质量的问题。相关措施将有助提升市场标准和加强投资者保障,同时支持市场有序及可持续发展。”

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2026毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。