刚刚!一化妆品制造企业IPO过会

文/梧桐兄弟

5月6日,深圳市维琪科技股份有限公司IPO申请获得北交所上市委审核通过。

单位:万元

注:净利润为扣非归母净利润

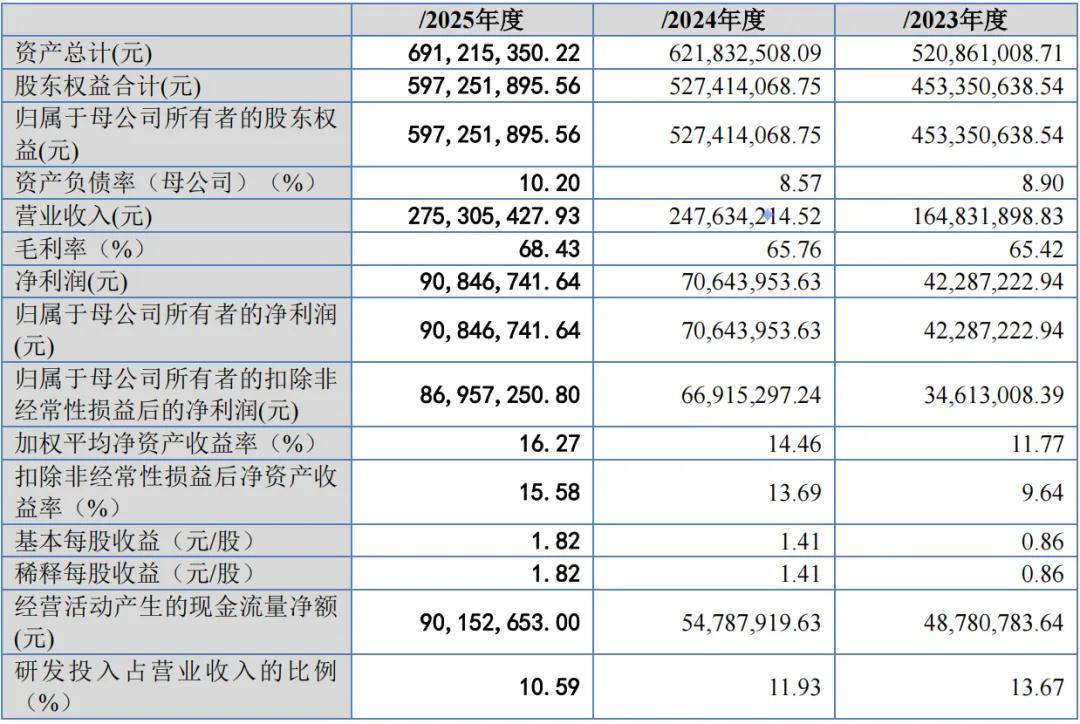

深圳市维琪科技股份有限公司主要从事化妆品原料、化妆品成品和其他业务。公司控股股东为丁文锋,实际控制人为丁文锋、赖燕敏,二人系夫妻关系。报告期各期,公司营业收入分别为16,483.19万元、24,763.42万元及27,530.54万元;扣非后归母净利润分别为3,461.30万元、6,691.53万元及8,695.73万元。

一、基本信息

公司是一家创新驱动的化妆品原料高新技术企业。

公司前身有限公司成立于 2011年1月,2023年1月整体变更为股份公司。本次发行前总股本为5,000万股。2025年4月14日,公司在全国中小企业股份转让系统挂牌,证券代码874747。

截至最新披露,公司共有16家控股子公司,1家参股公司,2家分公司。截至2025年12月31日,员工总计437人。

二、控股股东、实际控制人

截至最新披露,丁文锋直接持有公司57.2781%的股份,为公司控股股东;丁文锋直接持有公司57.2781%的股份,赖燕敏直接持有公司3.5165%的股份,丁文锋与赖燕敏为夫妻关系。此外,丁文锋、赖燕敏、维聚康和维聚泰签署《一致行动协议》,约定各方在行使公司股东权利时采取一致行动,如各方无法达成一致意见,则各方应按照丁文锋的意向进行表决。通过《一致行动协议》,丁文锋和赖燕敏二人直接及间接可支配的公司表决权比例为63.7675%。丁文锋、赖燕敏为公司共同实际控制人。

三、报告期业绩

报告期各期,公司营业收入分别为16,483.19万元、24,763.42万元及27,530.54万元;扣非后归母净利润分别为3,461.30万元、6,691.53万元及8,695.73万元。

四、选择的上市标准

根据《北京证券交易所股票上市规则》第2.1.3条,发行人选择的具体上市标准为:预计市值不低于2亿元,最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。

五、主要关注问题

1、公司所属行业分类申报后进行了修改

据披露,公司主要产品及服务包括化妆品原料、化妆品成品(该业务系化妆品原料销售过程中客户服务需求的延伸,包括ODM 成品和OBM 成品)和其他业务。报告期内,公司各类业务的收入及其毛利占比情况如下:

公司根据客户的不同需求,以不同的交付形式为客户提供化妆品原料产品和服务,公司主营业务以实现化妆品原料的推广和销售为最终目标,同时,由于报告期各期公司化妆品原料业务的收入及其毛利占比均在50%以上,在首次申报时,公司所属行业分类为“C266 专用化学产品制造”中的“C2669 其他专用化学产品制造”。

由于公司化妆品原料业务与化妆品成品业务系产业链上下游关系,为更明晰体现公司行业属性,招股说明书已修改公司所属行业分类,即根据《国民经济行业分类》(GB/T4754-2017),公司所属行业为“C268 日用化学产品制造”中的 “C2682 化妆品制造”。

根据《北京证券交易所发行上市审核动态创新性评价专刊(总第11 期)》,特定行业包括:批发和零售业,建筑业,住宿和餐饮业,租赁和商务服务业,居民服务、修理和其他服务业,电力、热力、燃气及水生产和供应业,采矿业,交通运输、仓储和邮政业,黑色金属冶炼和压延加工业,纺织业与纺织服装、服饰业,以及轻工行业等行业领域。

其中,《轻工行业分类目录》所列的轻工行业中包括C268 日用化学产品制造,具体包括C2681 肥皂及洗涤剂制造、C2682 化妆品制造、C2683 口腔清洁用品制造、C2684 香精香料制造、C2689 其他日用化学产品制造。

公司所属行业为“C268 日用化学产品制造”中的“C2682 化妆品制造”,属于《北京证券交易所发行上市审核动态创新性评价专刊(总第11 期)》提出的部分特定行业领域。

据回复,公司主营业务不属于《产业结构调整指导目录(2024年本)》规定的淘汰类行业。经查询国家发改委、工信部等相关产业政策文件,全国淘汰落后和过剩产能行业包括炼铁、炼钢、焦炭、铁合金、电石、电解铝、铜冶炼、铅冶炼、水泥(熟料及磨机)、平板玻璃、造纸、制革、印染、铅蓄电池(极板及组装)、电力、煤炭,公司所在行业不属于落后和过剩行业。同时,公司不存在从事金融、房地产、学前教育或学科类培训等业务的情形。

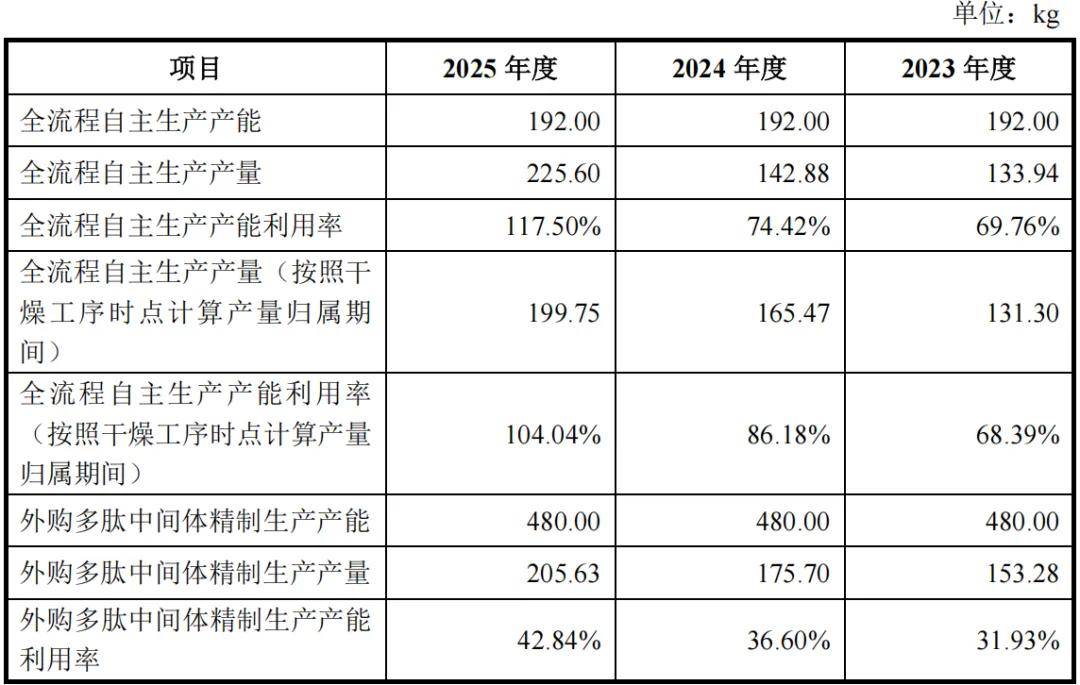

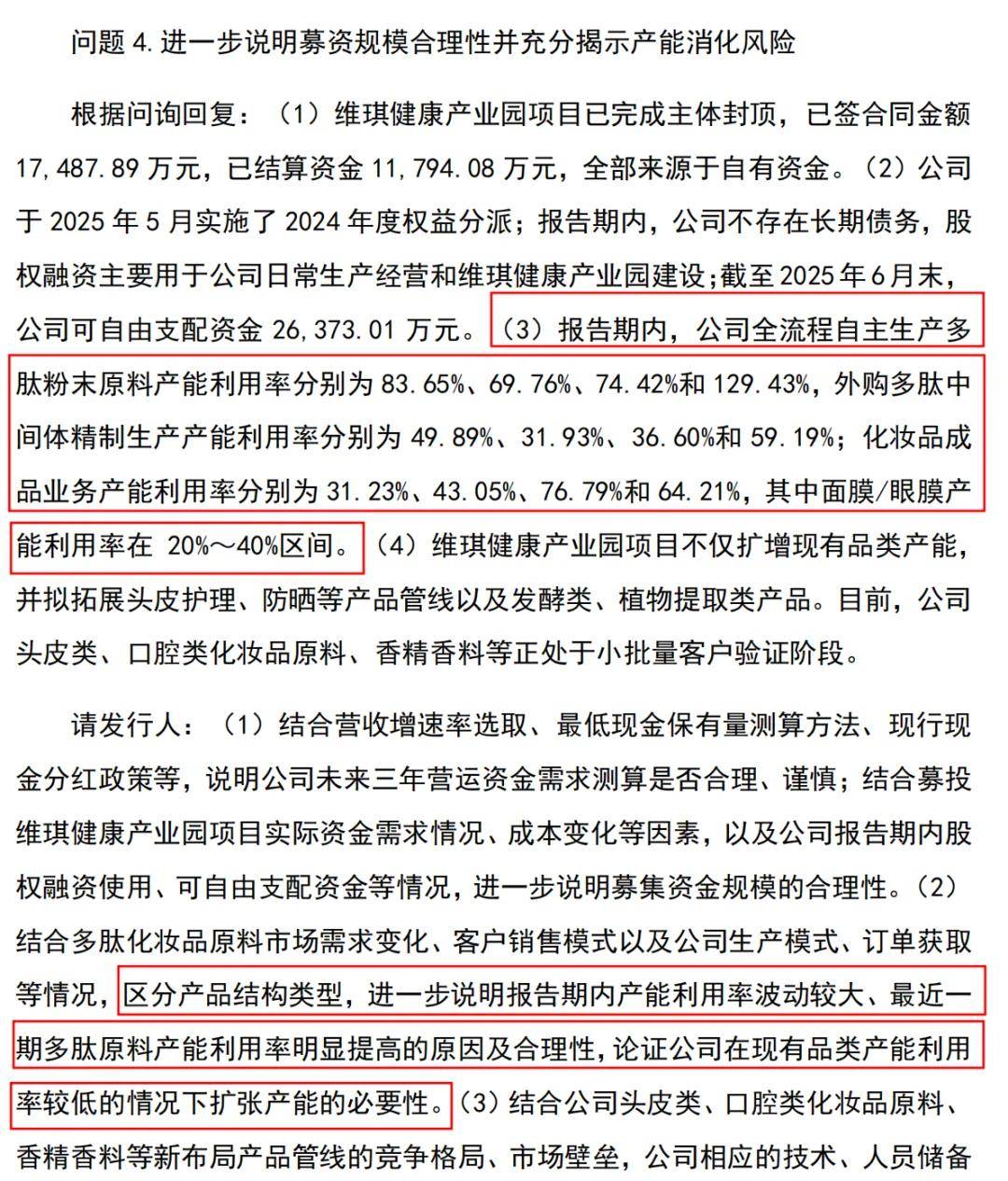

2、募资规模合理性、产能消化风险被问询

公司对自主研发并获批备案的新原料以及市场价格相对较高的目录原料等核心多肽原料粉末采取全流程自主生产模式,报告期内该生产模式下的多肽原料粉末产能利用率分别为69.76%、74.42%和117.50%。对于市场竞争较为充分、市场价格相对较低的多肽原料粉末,公司采取外购多肽中间体精制生产或质检分装的部分工序生产模式,报告期内该生产模式下的多肽原料粉末产能利用率分别为31.93%、36.60%和42.84%。具体如下:

化妆品成品产能利用率如下:

交易所在第二轮问询中关注到,“公司在现有品类产能利用率较低的情况下扩张产能的必要性”。

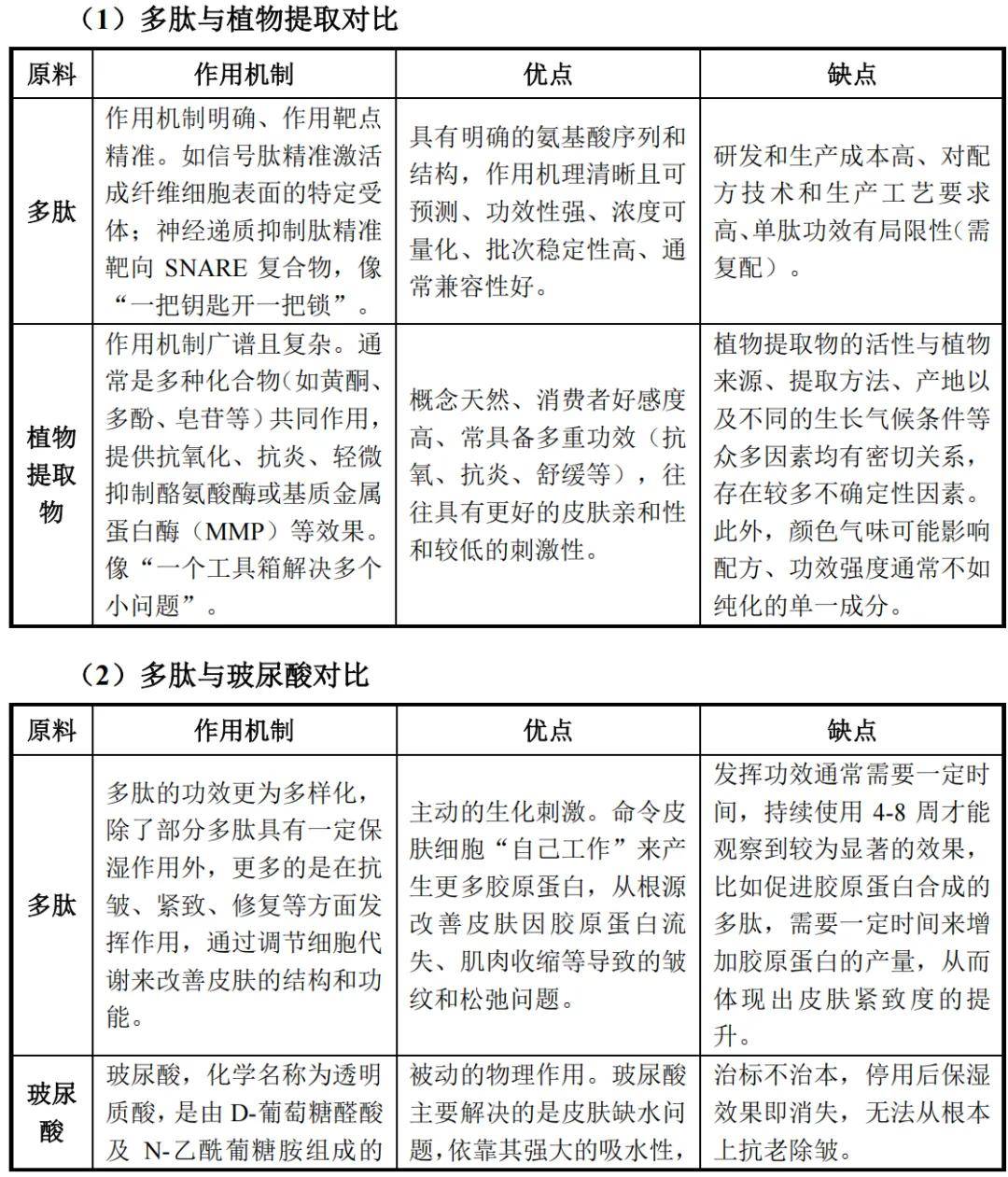

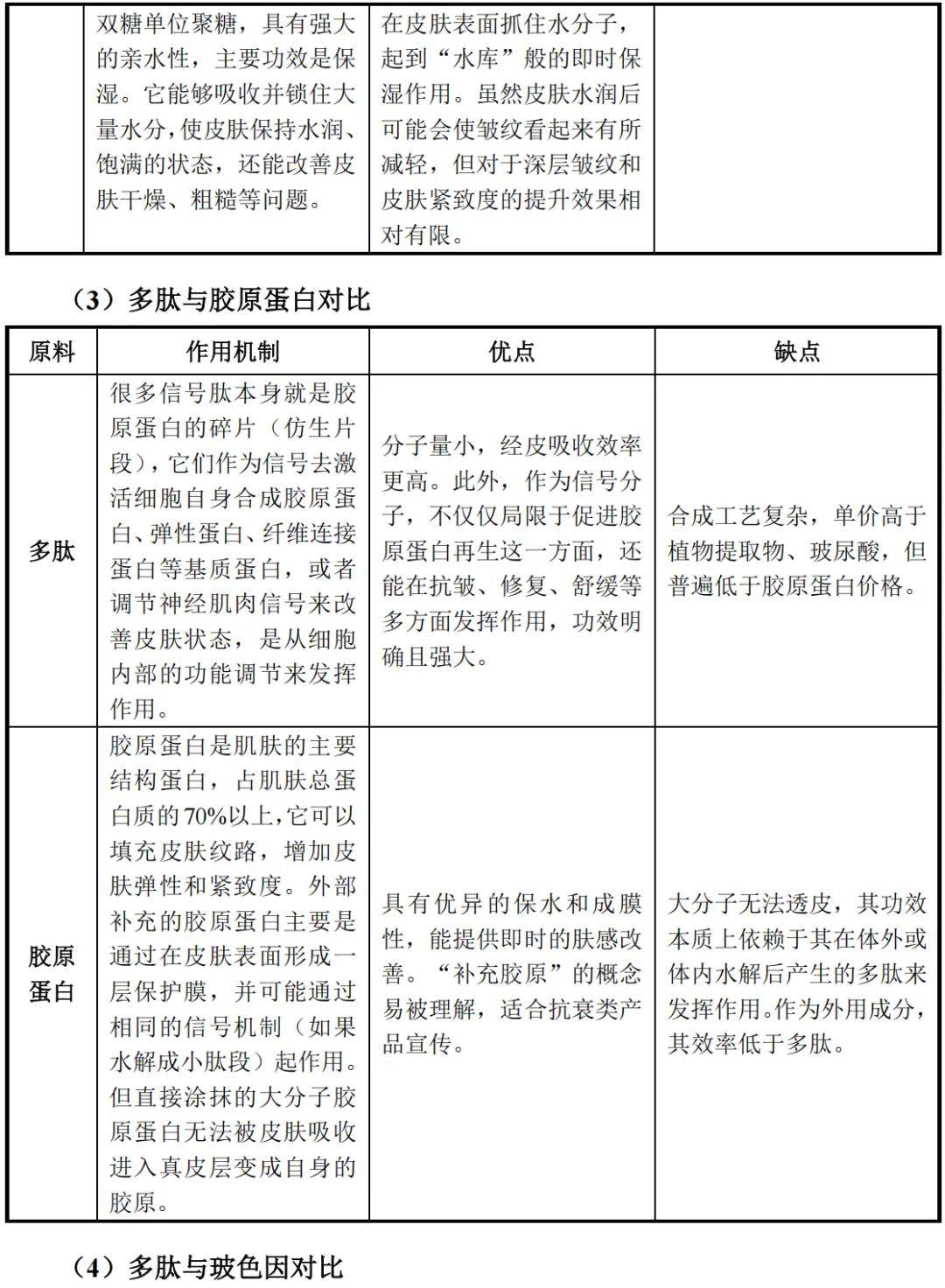

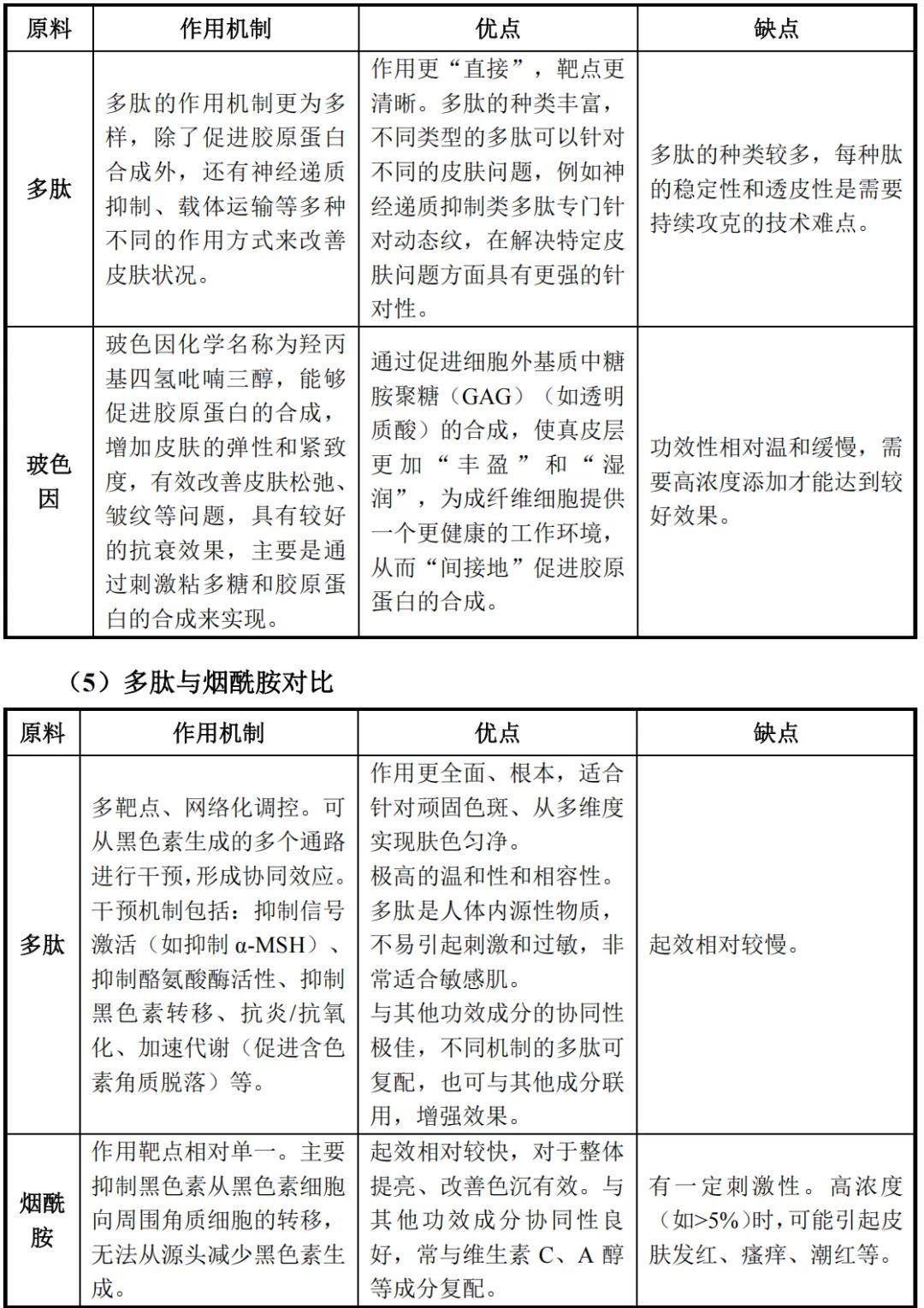

3、多肽原料与其他同类功效原料的比较优劣势

六、审议会议提出问询的主要问题

关于业绩增长可持续性。请发行人结合市场竞争、主要客户合作及采购计划、2026 年一季度经营业绩、新增折旧摊销等情况,说明公司经营业绩是否稳定可持续。请保荐机构及申报会计师核查并发表明确意见。