史上最大IPO,谁最躺赢?

今年科技IPO的热闹程度是空前的。

Cerebras刚刚在5月14日率先登场,发行价185美元,首日直接拉到311美元,暴涨68%。

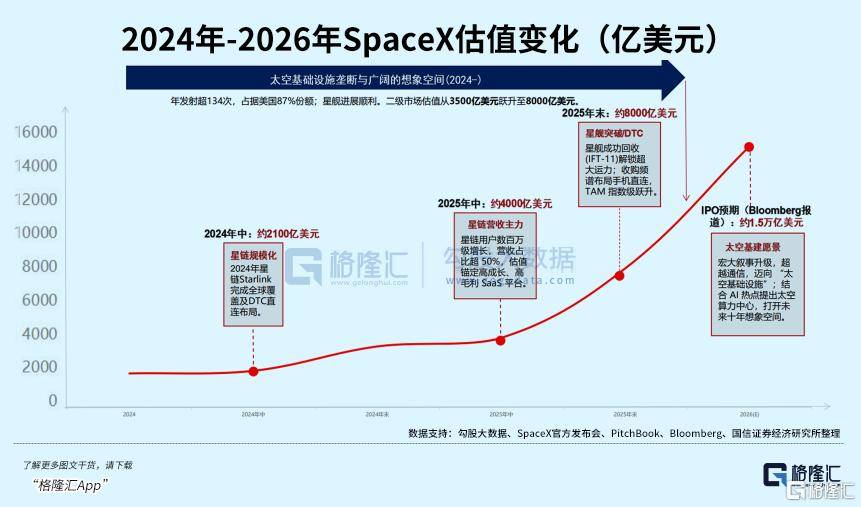

紧接着就轮到SpaceX——据报道,SpaceX计划6月12日以代码SPCX登陆纳斯达克,融资700-750亿美元。

SpaceX现在主要收入来自卫星互联网(Starlink占营收77%),今年2月又吞下了xAI。发射、卫星、AI算力拼在一起,估值冲到了2万亿美元。

后面还有OpenAI(估值8520亿美元)和Anthropic(估值9000亿美元)在排队。

据估算,这三家公司的IPO合计将释放约5万亿美元的市场价值。

012万亿美元

据媒体报道,即将发布招股书的SpaceX 计划募集700-750亿美元,超过了沙特阿美2019年IPO融资额的两倍多。

先别急着看估值。SpaceX到底是一家什么公司,这个问题比数字本身更重要。

2002年马斯克创办SpaceX的时候,没人觉得一家民营公司能造火箭。这个行业从诞生起就是国家队的游戏,洛克希德、波音这些巨头垄断了几十年。

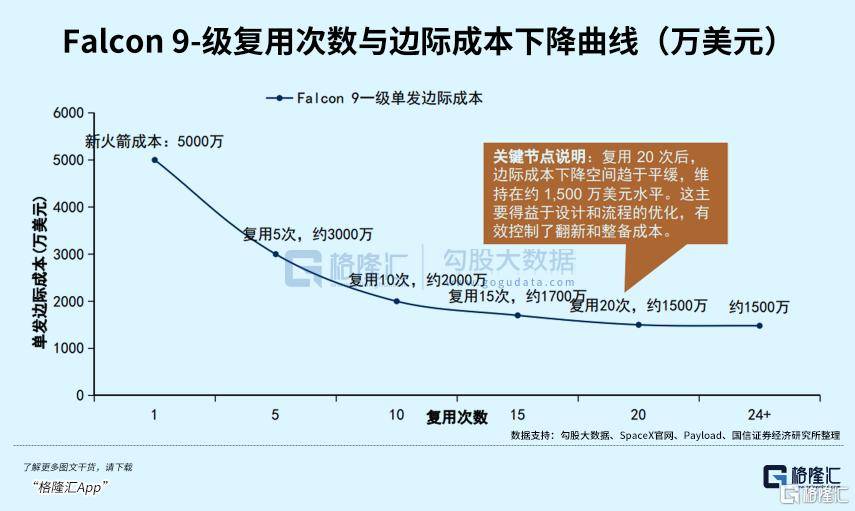

转折发生在2015年底——猎鹰9号第一次成功回收了火箭第一级。这在航天史上是头一回。

在此之前,火箭用完即弃,每次都相当于扔掉一架波音747。

SpaceX把单次发射成本降到了传统方案的约十分之一,彻底改写了这个行业的成本经济学。

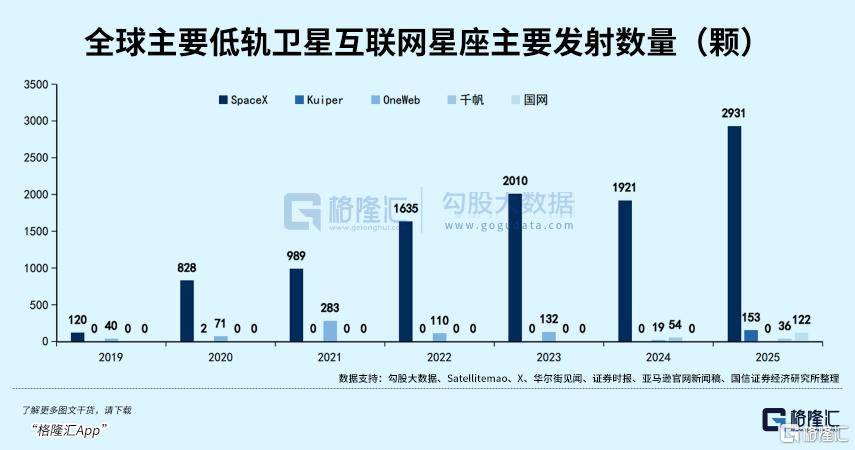

回收技术成熟之后,发射频率开始指数级爬升。2020年Starlink公测上线,卫星互联网从PPT变成产品;

到2025年,SpaceX执行的轨道发射数量已经达到了2931颗,显著超过了全球其他所有机构之和。

但发射服务本身是周期性生意。卫星要发射,载荷要运送,市场需求稳定但天花板也看得见。

SpaceX真正的增长引擎,不在发射场上。

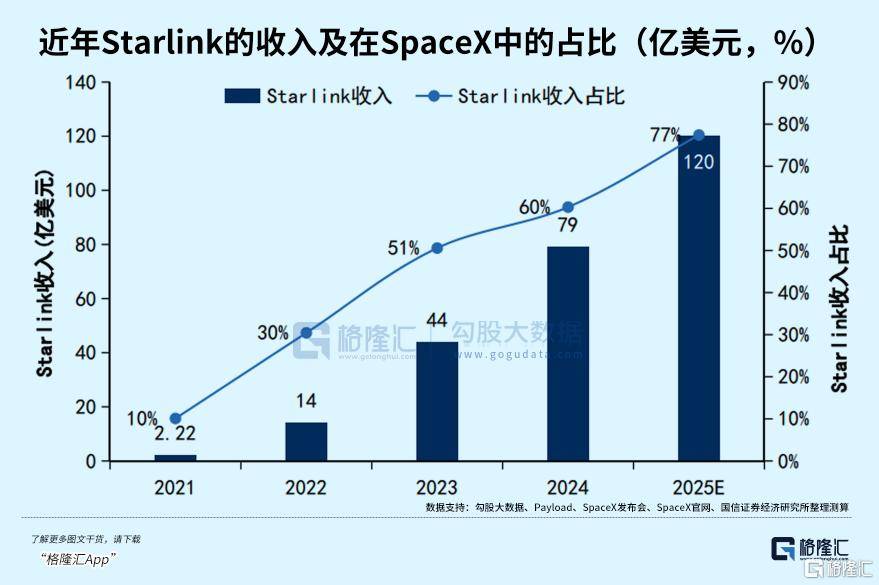

根据机构数据,发射服务在SpaceX营收中的占比已经降到约20%,而且增速远不如卫星互联网。

Starlink目前拥有920万+用户,贡献了SpaceX约77%的营收。2025年SpaceX总营收约155亿美元,毛利率约60%,净利率12-13%,自由现金流从2024年起转正。

Starlink更像是一家太空里的电信运营商——高毛利、强粘性。用户按月付钱,成本主要是一次性的制造和发射。用户规模越大,边际成本越低,利润率越高。

截至目前,Starlink已部署超过6000颗在轨卫星,覆盖全球。用户超过920万且还在快速增长,覆盖范围从家庭宽带扩展到航空、航海、军事等高附加值场景。

另外,据报道,星舰(Starship)V3 Flight 12即将试飞,这也是IPO路演中的关键叙事节点——如果成功,将进一步验证SpaceX在重型运载领域的技术优势,直接撑住发射服务板块的估值。

这才是SpaceX从"烧钱扩张"进入"自我造血"的关键转折。

发射垄断是地基,Starlink是现金牛。

有了这两样,SpaceX才有资格讲下一个故事。

2026年2月,SpaceX以全股票交易收购xAI,合并后实体估值约1.25万亿美元,拿下了Colossus 1数据中心(22万+块NVIDIA GPU、300+MW功耗)和Grok AI助手,还有正在建设中,规模更大的Colossus 2。

这看上去像是买了一块毫不相干的业务。但如果你已经有了全球最便宜的发射能力、全球最大的卫星星座,那在太空里建数据中心就不是天方夜谭。

据报道,Google正在探索与SpaceX合作建设轨道数据中心。xAI的算力资产加上SpaceX的太空能力,拼出来的东西叫"AI太空基础设施"。

那么,这些东西拼在一起到底值不值两万亿美元?

机构为SpaceX 给出了分部估值框架:发射服务约1500亿美元(约25倍市销率)、Starlink约6500亿美元(约35倍市销率)、AI太空计算前瞻约7000亿美元(前瞻期权价值)——合计约1.5万亿美元。

也就是说,IPO目标1.75-2万亿美元,这中间约2500-5000亿美元的溢价,就是"AI太空基础设施"这个叙事带来的。而Starlink单独算35倍都已经不便宜,加上AI前瞻期权后直接拉到百倍以上。

2万亿美元估值里至少5000-7000亿美元是"还没发生的事"的定价。但话说回来,700-750亿美元的融资规模本身就是一个信号——市场愿意为这个故事买单。

但今年要讲AI 巨头IPO故事的不止它一家。

02AI巨头扎堆上市

Cerebras在5月14日打了头阵——340人的公司,首日暴涨68%,完全稀释市值560亿美元。人均市值1.65亿美元,估值激进程度可见一斑。

然而,今年这一波AI IPO与以往的AI概念股截然不同。

此前上市的所谓"AI概念股",大多是应用层的SaaS公司贴了个AI标签。而今年排队的这批公司——Cerebras(AI芯片)、SpaceX(算力基础设施+卫星网络)、OpenAI和Anthropic(基础大模型)——卡的是AI产业链最底层的三个环节:芯片、基础设施、模型。

这才是真正稀缺的标的。也是为什么市场给出的估值一个比一个夸张。OpenAI和Anthropic都在筹备IPO,具体时间尚未确认。

但有一点是确定的——两家之间的竞争已经白热化。

Anthropic的估值从2月的3800亿美元跳到5月的9000亿美元,不到半年涨了136%,E轮融资300亿美元。年化收入更是从90亿美元飙升到450亿美元以上,翻了整整5倍。

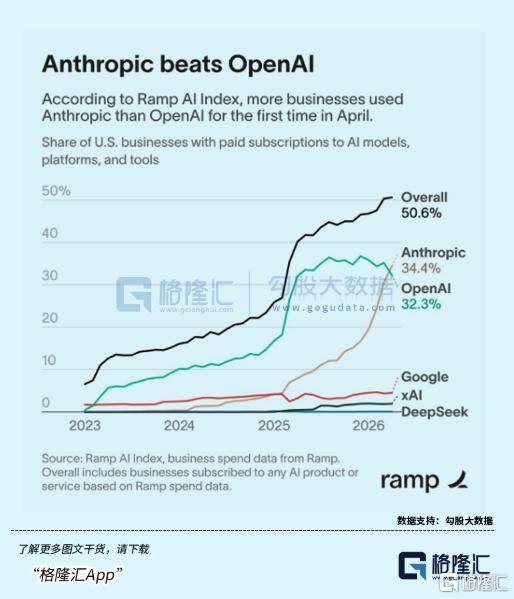

根据Ramp AI Index的数据,Anthropic的企业采用率达到34.4%,首次超过OpenAI的32.3%。这意味着在企业客户的心智中,Claude第一次跑在了ChatGPT前面。

Anthropic凭什么后来居上?

其一,计费模式踩中了Agent爆发的节点,Anthropic刚好踩中了这波红利。OpenAI主推ChatGPT订阅制——每月固定收费,用多用少一个价。Anthropic走的是Token计费,企业按实际使用量付费。

AI Agent跟聊天机器人不同,它是自动化的,后台不停调用模型、处理任务,Token消耗呈指数级增长。用订阅制,企业要么为闲置额度买单,要么遇到用量瓶颈;用Token计费,用多少付多少。

其二,Claude在开发者工具和企业场景上打出了硬产品。Claude Code是Anthropic增长最猛的产品,年化收入已经超过25亿美元,每天生成约13.5万个GitHub提交。Claude的长上下文窗口(200K tokens,OpenAI是128K)让它在合同审查、代码库分析、多步推理这类企业高频场景中更稳、幻觉更少。

其三,OpenAI自己出了问题。多名高管离职,内部动荡不断。Greg Brockman虽然回归并接管产品战略,试图将ChatGPT、Codex、API三大产品线合并成"超级应用",但整合需要时间。而Anthropic团队稳定,产品迭代节奏没被打乱。

OpenAI当然不会坐视不管。三大产品线合并、Atlas浏览器集成——"超级应用"的蓝图已经画出来了。但蓝图归蓝图,OpenAI 预计营收2026年翻倍,可同时要亏损140亿美元,盈利要到2030年。"越赚越亏"的悖论让IPO叙事变得复杂。

而SpaceX在这场竞争中,扮演了一个吊诡的角色。

马斯克正在起诉OpenAI,指控其放弃非营利使命。但与此同时,SpaceX收购xAI之后,把Colossus 1(22万+块NVIDIA GPU)的算力租给了Anthropic。

一边起诉OpenAI,一边给Anthropic递算力。不管马斯克的主观意图是什么,客观结果就是Anthropic获得了更强的算力支撑,而OpenAI则腹背受敌。

03尾声

可以想象,这些AI巨头IPO,必定会再次营造一系列的超级造富潮。

比如谷歌就是其中最为显著受益的一家。

根据阿拉斯加监管文件披露,谷歌持有SpaceX约6.11%的股份(xAI合并后稀释至约5%,以2万亿估值计约1000亿美元),同时对Anthropic累计承诺投资最高430亿美元(持股上限15%)。

2015年谷歌投资SpaceX时只花了约10亿美元,如今这笔持仓膨胀至约1000亿美元,回报率约100倍。

还有一个变量值得关注:纳斯达克5月1日刚刚生效了新规——新股上市第7个交易日接受评估,市值跻身前40名的,第15个交易日即可纳入纳斯达克100指数。

以SPCX的体量,纳入几乎没有悬念。届时所有跟踪该指数的ETF和指数基金将被动买入,可能带来一波配置盘。

值得一提的是,SpaceX的2万亿估值,正在重新定义整个航天行业的定价锚。作为SpaceX的对手,蓝色起源(Blue Origin)目前正考虑进行首次外部融资。更别说SpaceX的上市,将直接对国内产业链相关标的,商业航天、太空光伏概念股形成催化。

但结合目前美股的整体环境,700-750亿美元的巨额融资意味着上市后短期抛压可能不小,1.75-2万亿的估值已经充分计入了预期——大部分利好已经在价格里了,上市即巅峰的案例并不少见。