阿麦斯冲刺IPO,“中国软糖第一股”要来了?

(本文作者为 摩根商研所,钛媒体经授权发布)

文 | 摩根商研所

“中国软糖第一股”,即将诞生。

近日,阿麦斯食品(集团)股份有限公司正式递表港交所,向港股IPO发起冲锋。

看业绩,阿麦斯正处在高速增长的快车道。

招股书显示,2023—2025年,阿麦斯营业收入分别为10.7亿元、15.71亿元、27.82亿元。年内利润分别为1.37亿元、1.98亿元、6.00亿元。

两年时间,阿麦斯的营收和利润分别增长了160%和338%。

根据弗若斯特沙利文数据,按2025年的零售额计,阿麦斯为最大的中国糖果公司及全球第五大软糖公司。

看大环境,在港交所排队的消费品企业似乎已成扎堆之势。

2026年开年以来,君乐宝、袁记食品、钱大妈等知名消费品牌均已向港交所递表。

据《中国经营报》报道,2026年开年以来,已有14家消费类企业首次披露H股招股材料,较2025年同期数量明显增多。

这样的背景下,阿麦斯能否凭一颗软糖,支撑起一个上市企业的资本故事?

一、阿麦斯的“AB面”

阿麦斯的创始人标签很鲜明:文科状元,业务结构也很明确,就是各种糖。

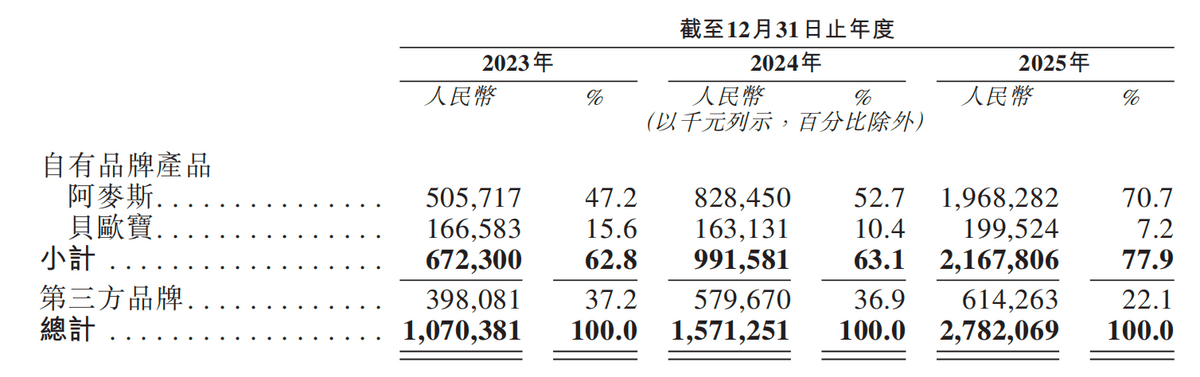

其旗下有两个自有品牌,一个是创意糖果品牌“阿麦斯”,专注于品类的产品创新。

另一个是健康糖果品牌“贝欧宝”,主要有维生素C软糖、叶黄素脂软糖、益生菌棒棒糖等产品。

虽然糖果看起来似乎不是一个很有想象力的品类,但阿麦斯走的却是高端路线。

根据招股书测算,2023—2025年,阿麦斯的毛利率分别为42.11%、41.92%和49.6%。

接近50%的毛利率什么水平?作为对比,三只松鼠2026年一季度的毛利率为27.33%。

并且,阿麦斯的毛利率增长并不是来自降本增效,而是产品均价在提高。

2023—2025年,阿麦斯品牌平均售价从55.5千元/吨上涨到了61.5千元/吨。贝欧宝品牌的平均售价从88.8千元/吨上涨到了89.0千元/吨。

另一方面,阿麦斯的营销费率明显收窄。2023年为18.59%,2024年下降到16.97%,2025年进一步下降至15.44%。

从费效比的角度看,2023年阿麦斯每一块钱的营销投入可以拉动5.38元的营收,到2025年则能带来6.48元的营收。

结合毛利率走高的情况,可以得出结论:阿麦斯的品牌认可度在提升。

眼看一个高端糖果品牌已经呼之欲出,阿麦斯的另一面却令人担忧。

首先,是对单一品牌的依赖。

招股书显示,2023—2025年,阿麦斯品牌贡献的收入在总营收中的占比从47.2%增长到了70.7%,贝欧宝则从15.6%下降到了7.2%。

阿麦斯的业绩增长主要是由创意糖果贡献的,第二曲线的影响力逐步减小。

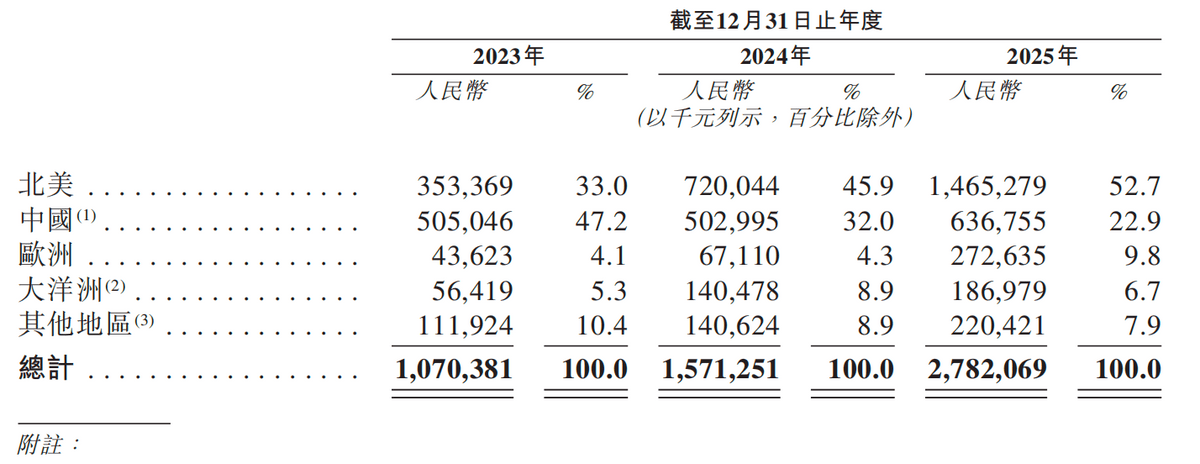

其次,是对单一市场的依赖。

2023—2025年,阿麦斯北美市场的营收占比分别为33.0%、45.9%、52.7%。

同期,中国市场营收占比分别为47.2%、32.0%、22.9%。

此消彼长之间,北美市场成了阿麦斯的绝对主力。

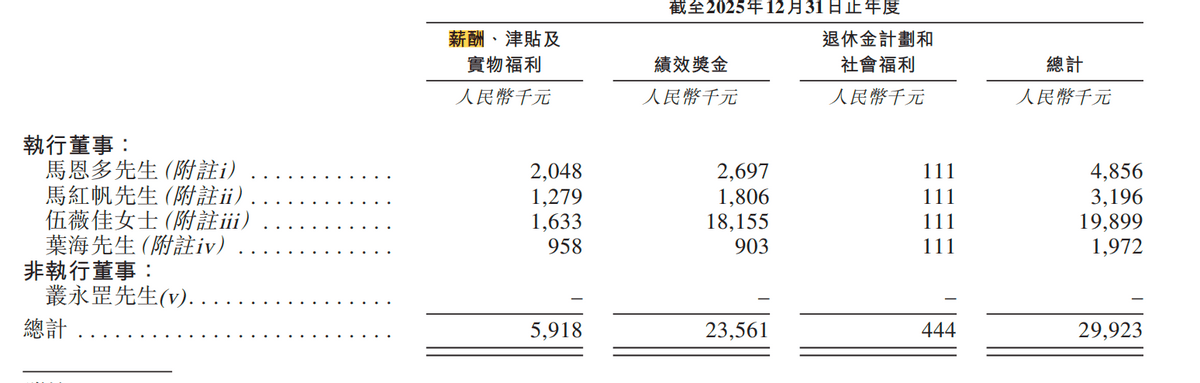

相应地,阿麦斯海外销售负责人伍薇佳也成为薪酬表中最突出的存在。2025年,其薪酬总额达1989.9万元,相比之下,创始人、董事长兼CEO马恩多2025年薪酬总额为485.6万元。

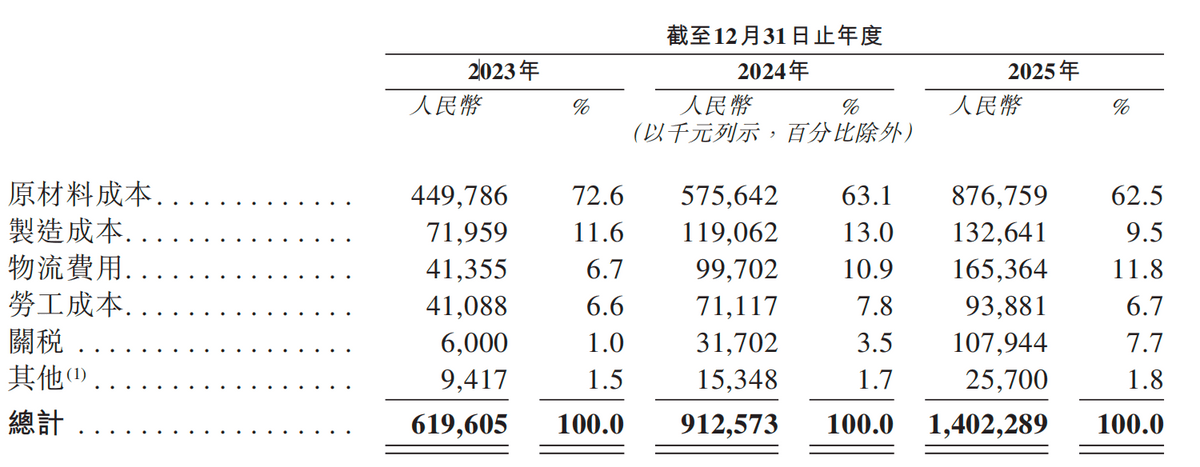

同时,阿麦斯对关税的敏感度也因此大幅增加。

从2023年-2025年间,其关税成本从六百万一路上涨到了1.08亿元,在总成本中占比从1%增长到了7.7%。

招股书中坦承,这主要是受美国政府征收关税影响。

最后,债务风险也不容忽视。

根据资产负债表计算,2023年,阿麦斯的资产负债率为51.02%,2024年增加到了52.66%,到了2025年突然大幅增加至62.51%。

从绝对值上看,阿麦斯2025年流动负债总额攀升至10.93亿元,同比增长124%;非流动负债总额为3.22亿元,同比增长6.62%。

进一步拆解流动负债的构成来看,多项细分指标均出现大幅上扬:其他应付款项及应计费用高达5.54亿元,同比暴涨304%;

计息银行及其他借款达到1.14亿元,同比增长120%;应付税项也增至1.15亿元,同比增幅达216%。

当然,这里边有分红计划带来的影响。截至2026年2月28日,其他应付款及应计费用又回落至1.91亿元,财报解释称主要是由于派付股息所致,流动负债总额也因此下降至7.2亿元。

但即便如此,规模扩张带来的财务压力提升仍然不可忽视。

招股书显示,阿麦斯的募资用途主要包括扩大全球产能、深化全球销售网络、加大研发投入等,字里行间都是阿麦斯对资金的迫切需求。

但另一方面,阿麦斯却在筹备上市的阶段进行了大规模分红。

招股书显示,2023年、2024年和2025年阿麦斯的年内利润分别为1.37亿元、1.98亿元和6.00亿元。

这三年派付的股息分别为0.32亿元、0.42亿元和4.56亿元。分红率分别约为23.6%、21.3%和76%。

天眼查APP显示,阿麦斯创始人马恩多直接持股59.37%,并通过员工持股平台合计控制60.57%的投票权。

按此比例测算,2025年4.56亿分红中,马恩多个人分得超2.7亿元。

近年来,资本市场对于上市前突击分红的敏感度越来越高。据统计,从2024年1月1日至2024年7月25日,A股共有339家企业IPO终止,50%与发行前突击“清仓式”分红有关。

港股或许没有A股那样严格,但这种一边分红,一边融资的行动可能也会增加中小股东的疑虑。

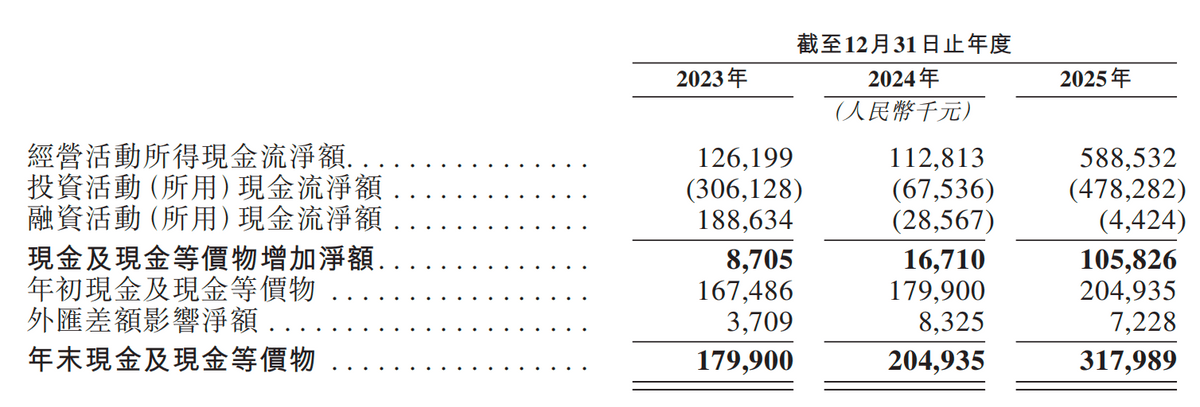

当然,阿麦斯当前的现金流能力还是很强的,2025年全年,其经营活动所得现金流量净额累计5.89亿元,同比增长4.2倍。

截至2025年年末,阿麦斯共持有现金及现金等价物3.18亿元,同比增长55.17%。

所以在未来,如何将这股增长势头保持下去,给投资人一个确定的增长前景,可能是阿麦斯管理层需要重点考虑的问题。

二、“快乐”+“健康”,糖果也要高端化?

阿麦斯能够把毛利率做到接近50%,靠得不光是软糖的口味,还有情绪价值。

相比于传统硬糖需要高温熬制,成型,软糖的低温凝胶工艺在口感和外观上的创新空间大了很多,这令阿麦斯有机会将糖果生意变成一种体验消费。

比如根据儿童玩积木时经常有下意识啃咬的情况,阿麦斯推出了4D糖果概念,推出了可食用的积木软糖,把“积木”和“糖果”二合一,让孩子们既能玩,也能吃。

再比如,阿麦斯推出的剥皮软糖“皮乐士Peelerz”,因为和真实水果的剥皮过程和口感极其相似,问世后迅速成为爆款,在山姆会员店连续56天成为糖果热榜榜首,单月销量超过20万件。

那么,阿麦斯能就此走上高端化的康庄大道吗?

有机会,但是挑战也很多。

首先,创意软糖的模具、配方及生产工艺门槛相对有限,很容易被对手模仿。

据《中国经营报》报道,旺旺已推出四个口味的剥皮软糖,徐福记也推出了小积木形橡皮糖。

同样地,健康赛道的竞争也日益剧烈。fiboo、阿尔卑斯等品牌均推出了益生菌类的软糖。

其次,从竞争格局上看,糖果赛道的集中度仍然很低。

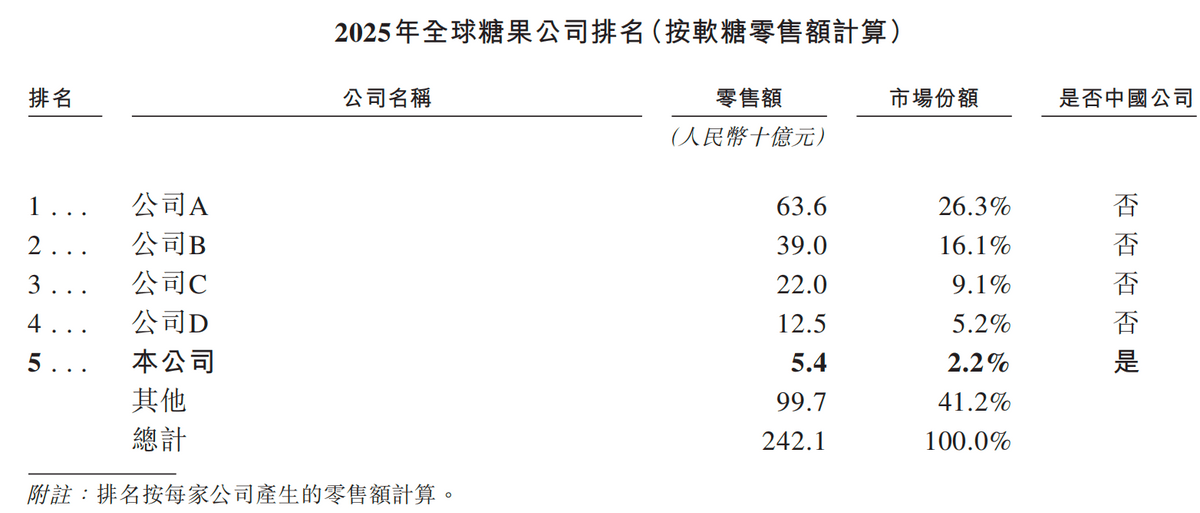

阿麦斯虽然是最大的全球中国糖果公司,但其市场份额只有1.1%,第二名的市场份额是0.8%,阿麦斯在规模上并没有绝对的统治力。

从全球格局上看,阿麦斯在2025年全球糖果公司中排名第五,但其市场份额仅为2.2%,而前两名的市场份额分别为26.3%和16.1%。

技术和规模都不足以形成护城河的情况下,阿麦斯想保持竞争力,就必须源源不断地研发新产品,靠爆款抢占市场。

但从研发投入上看,阿麦斯这么做的动力似乎并没有那么足。

招股书显示,2023年、2024年和2025年,阿麦斯的研发投入分别为729.2万元、1527.9万元和1825.8万元。

研发费用率分别为3.67%、5.73%和4.25%,2025年的研发费率比2024年下降了1.48个百分点。

在品牌力尚未破圈,技术壁垒又不够深厚的情况下,如果研发跟不上,阿麦斯面临的竞争态势可能会越来越复杂。

事实上,整个零食大类的高端化都处于低潮期,以良品铺子、三只松鼠为代表的传统品牌正面临严峻的转型阵痛,而主打极致性价比的量贩零食渠道则迅速崛起。

阿麦斯靠着“创意软糖”能走多远?这一点可能还需要时间验证。

当然,有健康赛道这个“第二曲线”,阿麦斯多少可以安心一点。

其副品牌“贝欧宝”迎合了健康化、功能化的行业趋势。

据中商产业研究院预测,国内功能性食品市场规模将突破6000亿元,软糖剂型是其中增长较快的品类之一。

不过,贝欧宝目前尚未成为稳定的增长极。2023年、2024年和2025年,该品牌分别实现营收1.67亿元、1.63亿元和2.00亿元。在总营收占比越来越少的同时,绝对规模也增长不大。

另外,从直观上感觉,“健康+糖”这个组合多少有点别扭。在这个肥胖率居高不下的时代,什么样的营销术语才能让消费者把吃糖和健康画等号呢?

因此,尽管功能性软糖总体规模增速很快,但它究竟有多大前景,还需要时间验证。

当然,阿麦斯能做到行业第一,其硬实力足够能打。

截至目前,阿麦斯依托其在深圳和江门布局的两大现代化生产基地,汇聚了超过2000名专业人才,业务版图已延伸至全球80多个国家和地区。

在成功打入沃尔玛、山姆及Target等国际主流零售渠道过程中,阿麦斯不仅实现了从OEM到ODM的战略转型,更凭借BRC-A、ISO22000等多项国际食品安全权威认证,跻身全球中高端糖果供应链的阵营。

对阿麦斯而言,上市或许不是终局,而仅仅是另一场长跑的发令枪。

在关税壁垒、同质化竞争与消费变迁的夹缝中,阿麦斯能否真正构建起穿越周期的护城河,将“快乐与健康”的甜蜜事业做成一门可持续的长期生意?

这个答案不仅关乎一家企业的成败,更将成为中国新消费品牌在全球版图上开疆拓土的重要注脚。

我们期待,这颗承载着创新与梦想的软糖,能在资本市场的淬炼后,嚼出更有韧性的未来。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。