巨头IPO将至?一文看懂存储芯片&存储浪潮下的国产突围

2026年初夏的资本市场,因为一家合肥的科技公司而沸腾。

国产DRAM龙头长鑫科技更新科创板招股书:一季度营收508亿元,同比增长719%,归母净利润247.62亿元。(来源:财联社)

在A股五千多家上市公司里,这个利润水平已经能排进前十五,与工商银行、中国移动、贵州茅台这些国民级企业同列一席。

以上不构成个股推荐

在存储超级周期里,几百亿的季度利润已经并不罕见。真正让这件事变得意味深长的,是赚钱的主体。

它意味着国产芯片产业链上,终于出现了一头真正的现金牛。

未来,从设备到材料到封测,整条产业链都将因为有了这个造血源头,进入前所未有的正向循环。

这一刻,“自主可控”不再只是口号,而是一步步变为现实。

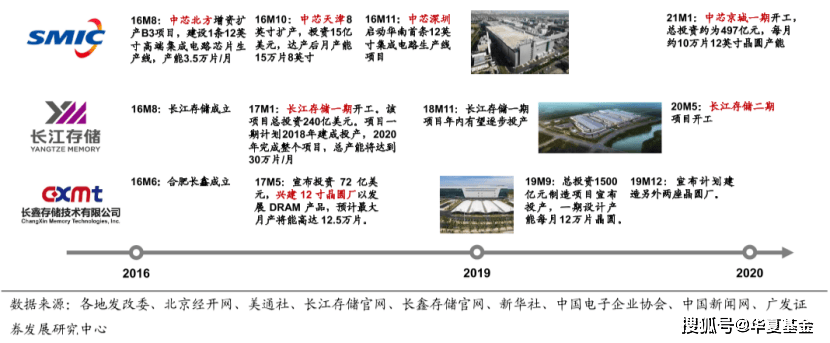

而长鑫的故事只是上半场,在它身后,另一家国产存储巨头长江存储已蓄势待发,据报道最快将于6月中旬向科创板提交IPO申请。(来源:新浪财经)

"两存"相继登场,宣告着中国力量在这场AI掀起的全球存储超级周期中,正式从追赶者的阴影里走出来,成为牌桌上不可忽视的参与者。

对于投资者而言,理解这场围绕AI数据粮仓的全球博弈,或许正是把握未来数年科技投资主线的关键一课。

01 长鑫vs长存

从两种业务模式理解存储芯片板块

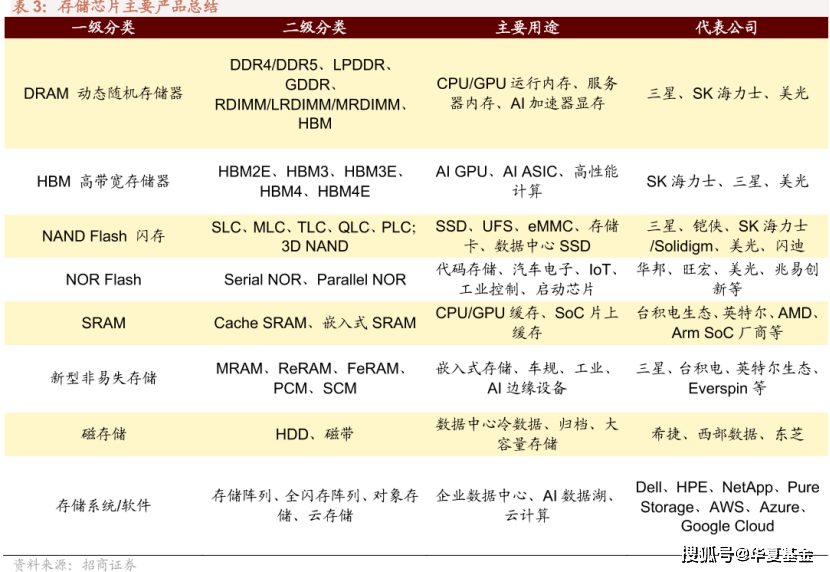

存储芯片,被称为AI时代的数据粮仓,简单理解就是电子设备的记忆体,主要可以分为两类:闪存(NAND Flash)和内存(DRAM)。

图:一个简略的分类

来源:公开资料,以上不构成个股推荐

"两存"虽然同属存储行业,但主攻方向恰好对应这两大类别,理解它们的差别,正是看懂整个存储芯片产业的钥匙。

为了让这个专业概念更易理解,笔者思前想后,决定用大家更熟悉的电脑和手机场景来进行类比。

长江存储主攻的是闪存,也就是产业界常说的NAND Flash。

闪存的特点是容量更大、成本更低,断电后数据不会丢失。

你可以把它想象成家里的大衣柜,衣服叠好放进去,下次打开还在那里。

电脑里的固态硬盘(SSD)、手机标注的128G/256G存储空间、我们日常使用的U盘和绝大多数移动固态硬盘,用的都是NAND闪存。

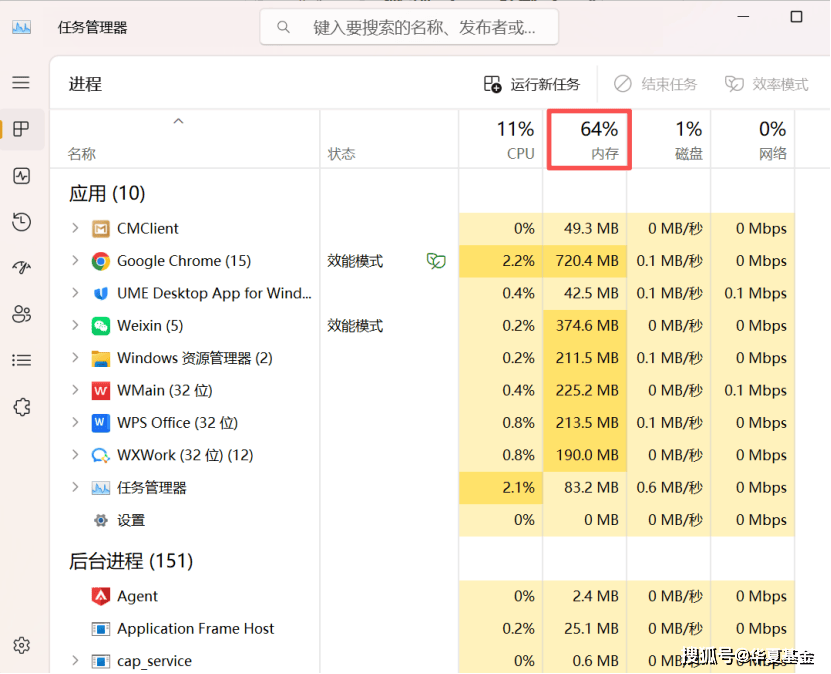

如下图所示,笔者Windows系统中的磁盘分区,背后就是NAND闪存芯片在工作:

而长鑫科技主攻的是内存,也就是DRAM。

内存的特点是速度极快,但断电后数据会立即消失,专门为高速运算服务,好比一张工作台。

当你打开一个应用、同时运行十几个浏览器标签页,或者在本地跑一个AI模型时,数据并不会直接从衣柜里调取,那太慢了。

它们会被先搬到一张速度极快的工作台上,供CPU和GPU随时取用。这张工作台,就是DRAM。

你每天打开电脑任务管理器,看到的这个"内存"占用率,就是这张工作台目前的使用情况。如果开的程序太多,工作台摆满了放不下,电脑就会变得卡顿。

我们常说的电脑内存条、手机的运存(8GB/12GB),以及当下炙手可热的HBM,都属于DRAM的范畴。

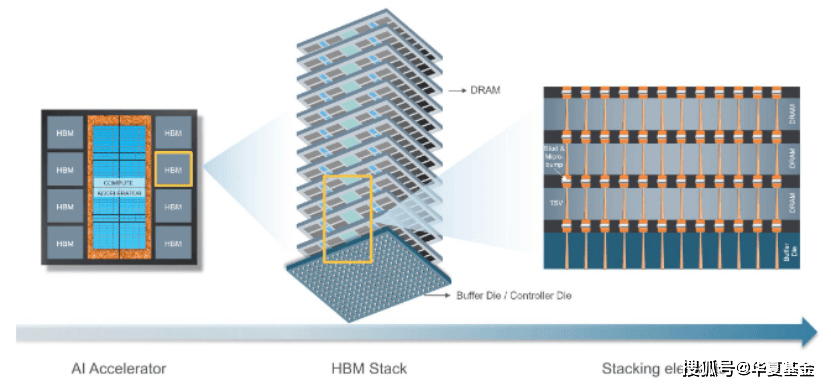

HBM的全称叫"高带宽内存",通俗理解就是把专门设计的DRAM裸片像盖摩天大楼一样垂直堆叠起来,用最短的路径连到GPU上,数据吞吐能力比传统方案高出数倍。

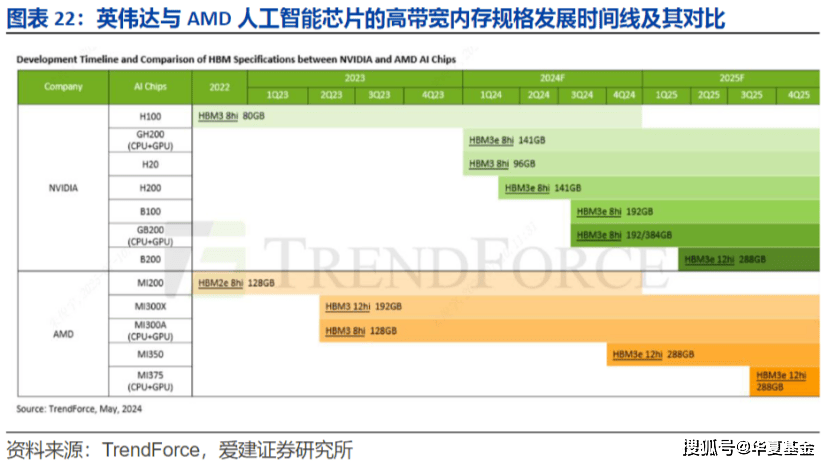

所以每一次英伟达发布新一代GPU,背后都站着一家HBM供应商。

目前,韩美三巨头——SK海力士、三星、美光,在顶级HBM市场仍占据绝对垄断地位。

相比之下,NAND闪存的牌桌,要稍大一些。

除了横跨两条赛道的三巨头,还有两家专注闪存的公司:从西部数据分拆独立上市的闪迪,以及从东芝分拆出来的铠侠。

闪迪在消费市场几乎无人不知无人不晓,很多人的U盘和移动硬盘上都印着它的logo。过去一年,闪迪股价狂飙35倍,成为这轮超级周期最极致的注脚。

而代表中国阵营的"两存",走出了两条截然不同,却同样值得铭记的"中国芯"之路:

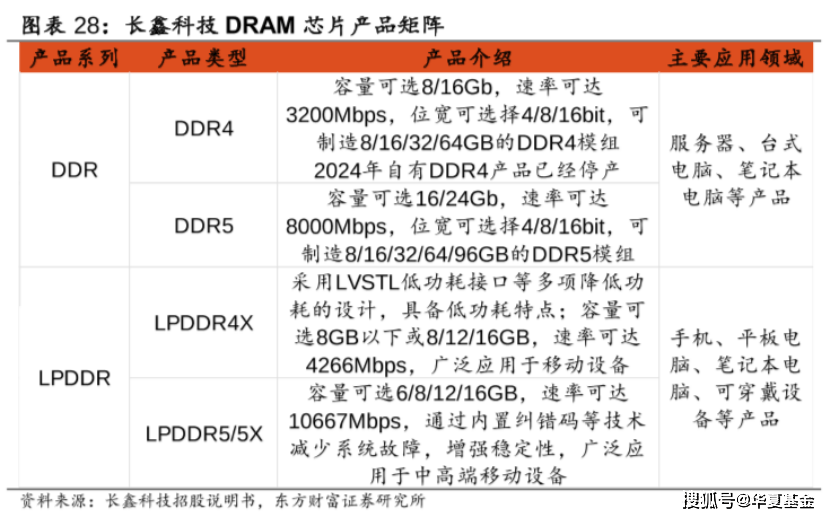

主攻DRAM的长鑫,从DDR4起步(DDR+数字是DRAM的产品迭代标准,类似于iPhone的代际更新),用数年时间啃下了技术难关,目前已实现DDR5大规模量产,并正式向HBM这一更高端的战场发起冲锋;

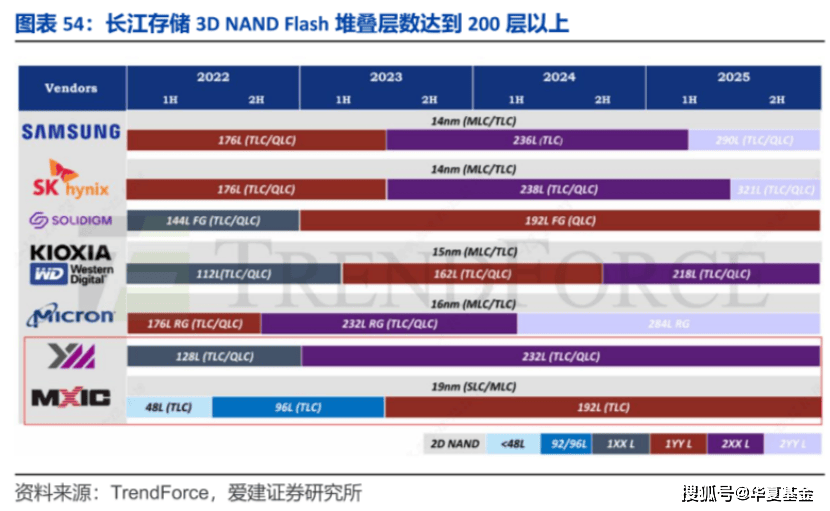

主攻3D NAND的长存,则选择了一条不同于海外巨头的创新路线,其自主研发的Xtacking堆叠技术已实现232层以上3D NAND量产,性能比肩国际旗舰产品,全球市场份额也从不足1%攀升至如今的12%。

它们的成长史,正是中国科技产业一路跋涉的缩影。

从一片空白到跻身全球第一梯队,经过整整十年的艰苦爬坡,中国存储终于在全球科技版图上,刻下了属于自己的坐标。

以上仅作为示例引用,不构成个股推荐

02 AI浪潮的力量

如何理解存储涨价周期的背后

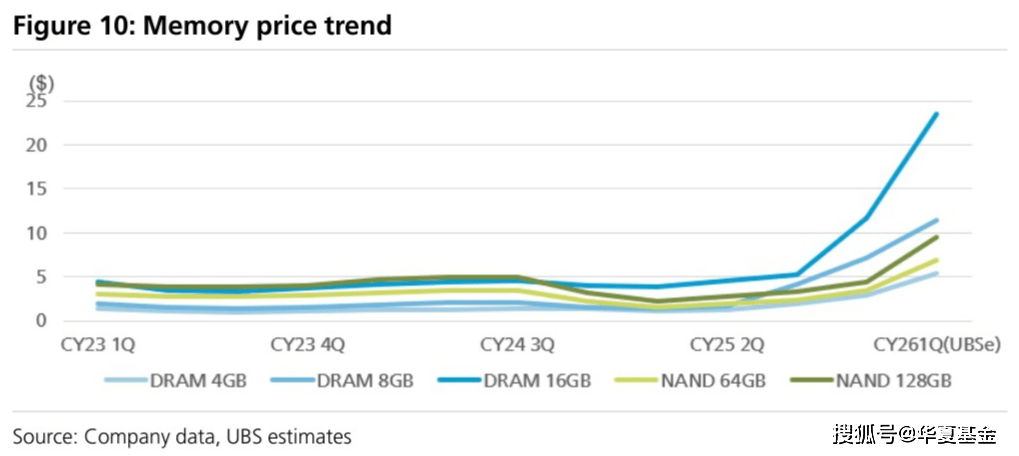

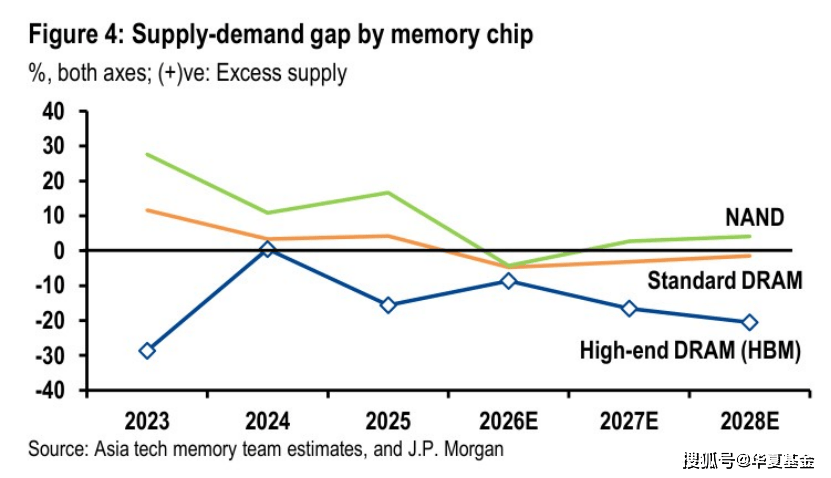

当下席卷整个存储行业的涨价潮,本质上就是这两类产品同时在涨价,而且涨出了历史级别的烈度。

那么,为何从2025年开始,存储芯片价格一飞冲天?一切线索都指向AI。

传统存储需求靠的是手机和电脑换代,是线性的、可预期的增长。但大模型的训练和推理,对数据吞吐的要求是指数级的。

你可以把AI芯片想象成硅基生命的大脑,HBM就是紧贴大脑的粮仓,负责以极快的速度喂数据。一台AI服务器对HBM的需求,是传统服务器的8到10倍。

巨大的利润诱惑下,三星、SK海力士、美光毫不犹豫地将最先进的晶圆产能,优先用于生产HBM以及同样利润丰厚的服务器级DRAM和企业级SSD。

然而,同等容量下,生产一颗HBM所消耗的晶圆产能,是生产传统DRAM的3-4倍。

这就导致了一个严重的挤占效应,高端产能被虹吸,用于生产手机、普通电脑所需的通用型DRAM和消费级NAND的产能被大幅压缩。

于是,一场全面的供需失衡就此引爆。

据Trend Force数据,今年一季度,通用型DRAM合约价环比暴涨90%至95%,二季度预计续涨58%至63%;NAND闪存一季度合约价环比涨55%至60%,二季度预计涨幅高达70%至75%。(来源:新京报贝壳财经)

要知道,部分规格的DDR4内存条早已在一年内价格翻了十几倍。

更让下游企业焦虑的是,三大巨头在这种涨价盛宴里尝到了巨大的甜头,没有任何动力去扩产低毛利的通用型产品。

有业内人士直言,这轮涨价的持续性可能超出大多数人的预期,至少看到2026年底,甚至更久。

TA不是一次简单的周期性反弹,而是整个行业在AI冲击下经历的结构性重塑。

03 如何理解中国存储

时代转折下的笃定与清醒

看清了全球牌局,再回头看长鑫IPO引发的这波热潮,就能多一分笃定,也多一分清醒。

在全球巨头赚得盆满钵满的盛宴中,中国存储产业链的位置在哪里?

答案是:避开锋芒、错位竞争,抓住国产替代的历史性窗口。

乐观的一面是清晰的,国际巨头的产能大挪移,客观上给国产存储腾出了一个难得的时代窗口。

当三星和海力士把产线都扑向HBM,DDR4和消费级NAND的供应缺口,只能由国产厂商来填补。

这不是一次稍纵即逝的涨价机会,而是行业格局在技术代际更迭中被重新洗牌的结构性机遇。

更重要的是,两存上市募集的资金有望直接投入到产能扩张,进而带动上游设备、材料、封测一整条产业链的生长。

这才是中国半导体产业等待了多年的时刻:不是单纯靠融资或补贴,而是靠自身造血能力发育整个生态。

当然,清醒的一面同样不能回避。国产存储与国际巨头的差距依然存在,在上游关键设备和原材料环节,对外依赖度仍然较高。在HBM等高端产品领域,我们还处于追赶阶段。

行业里的共识是,还需要一个"卧薪尝胆"的五年。

但那又如何呢?

过去五年我们是怎么走过来的,未来五年也会怎样走下去。

对普通投资者而言,如果认可国产半导体产业链的长期逻辑,又面对行业的研究壁垒无从挑选个股,芯片ETF及其联接基金是一个值得逢低关注的选项。

以跟踪国证芯片(代码:980017)的指数基金为例,持仓覆盖了从存储芯片、算力芯片到设计、设备材料的全产业链,重仓股在这轮AI和存储的超级周期中普遍受益。

写在最后

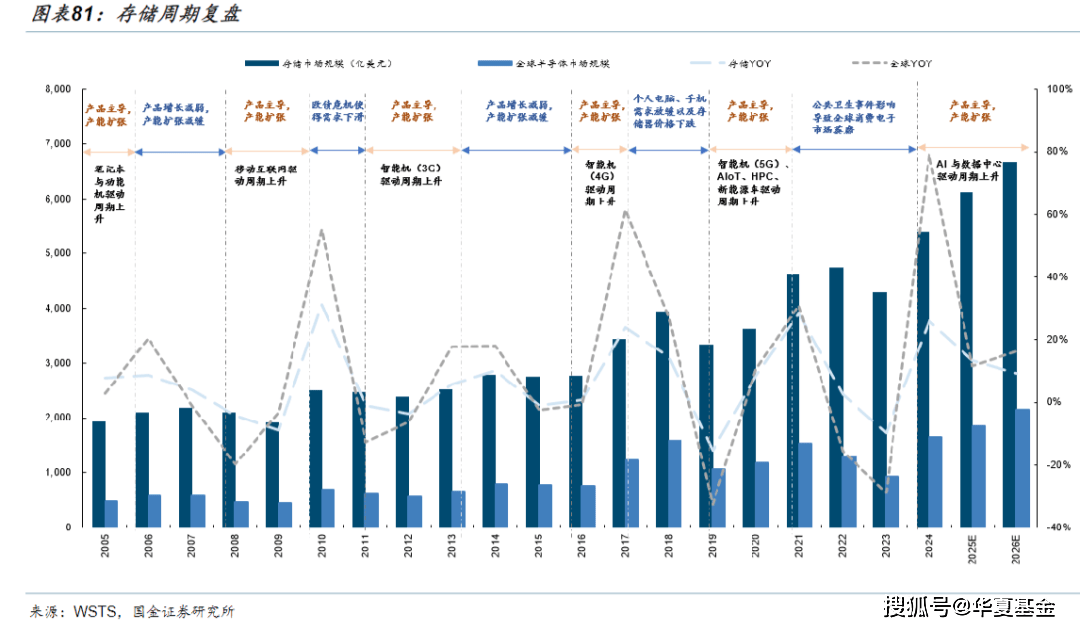

尽管存储芯片已经演变为决定算力效率的战略资源,但我们也不能忽视世间万物固有的周期性。

过去十年,存储行业经历过三轮大起大落,每一次都有人喊出"周期已死",但每一次周期都如期而至。

这一轮AI驱动的需求,究竟能把周期拉多长,没有人能给出确切的答案。

但有一件事是确定的——在这场变革中,中国存储产业从无到有,正凭借庞大的本土市场、清晰的错位竞争策略和持续的技术攻坚,在全球供应链重构中卡住关键位置。

当长鑫的净利润排进A股前十五、当两存可能相继站上资本市场的舞台中央,中国的存储芯片产业终于不再是那个追赶者的故事,它开始讲述一个关于利润、造血和产业链正反馈的新叙事。

而叙事本身,就是资本市场最重要的定价因子之一。

风已至,国产存储的航船正驶向深蓝。

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。