华曦达港股IPO,虽然是三无产品,但先中签了再说

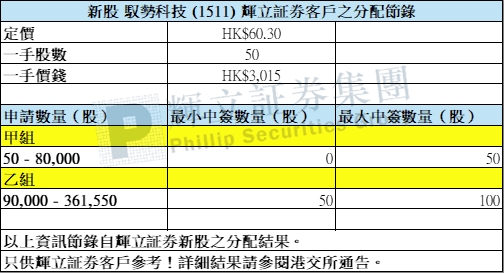

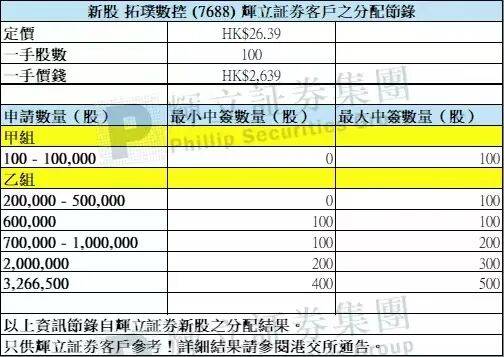

今天下午5点后,各家券商陆续公布了驭势科技和拓璞数控的中签结果。

|

|

这个结果没啥悬念,甲组都是靠抽签,而驭势的乙组中签率很整齐,稳中一手抽两手,这对打乙头的朋友比较有利。

招股期间,老有新手觉得驭势认购倍数比拓璞高那么多,肯定是驭势更火。这儿我简单科普一下:

认购倍数 = 融资总额 / 公开集资额

驭势公开集资额只有4360万,拓璞却有1.72亿。所以别看驭势认购倍数冲到快6000倍,总融资也就2600亿;拓璞总融资高达5500亿,认购倍数才3200倍左右。看新股热度,不能只看倍数,融资总额才是实打实的“用钱投票”。一个2600亿,一个5500亿,你说谁更受资金追捧?

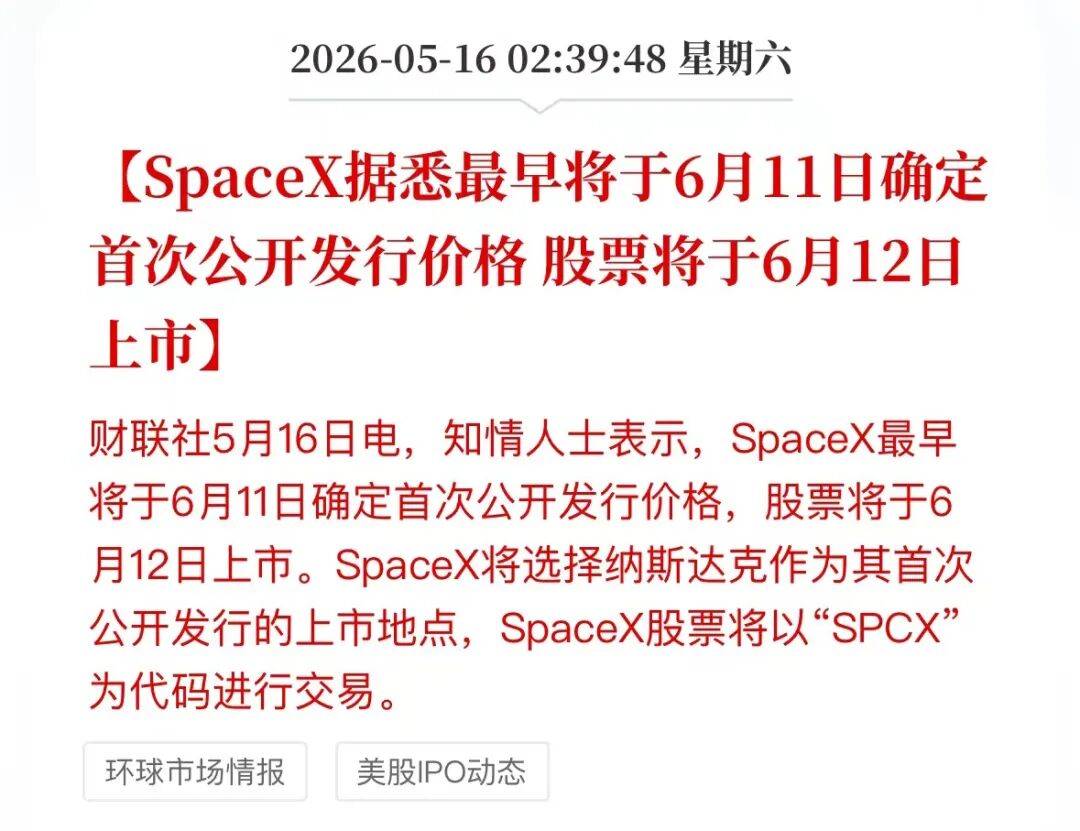

拓璞数控作为“商业航天第一股”,我之前在新股分析里就提过,等马斯克SpaceX在美股上市是个潜在利好。结果就在上周六,有媒体报道SpaceX将在6月12日上市,这肯定会刺激资金炒作航天板块。拓璞这次真是赶上了好时候,上市翻个两倍,问题不大。

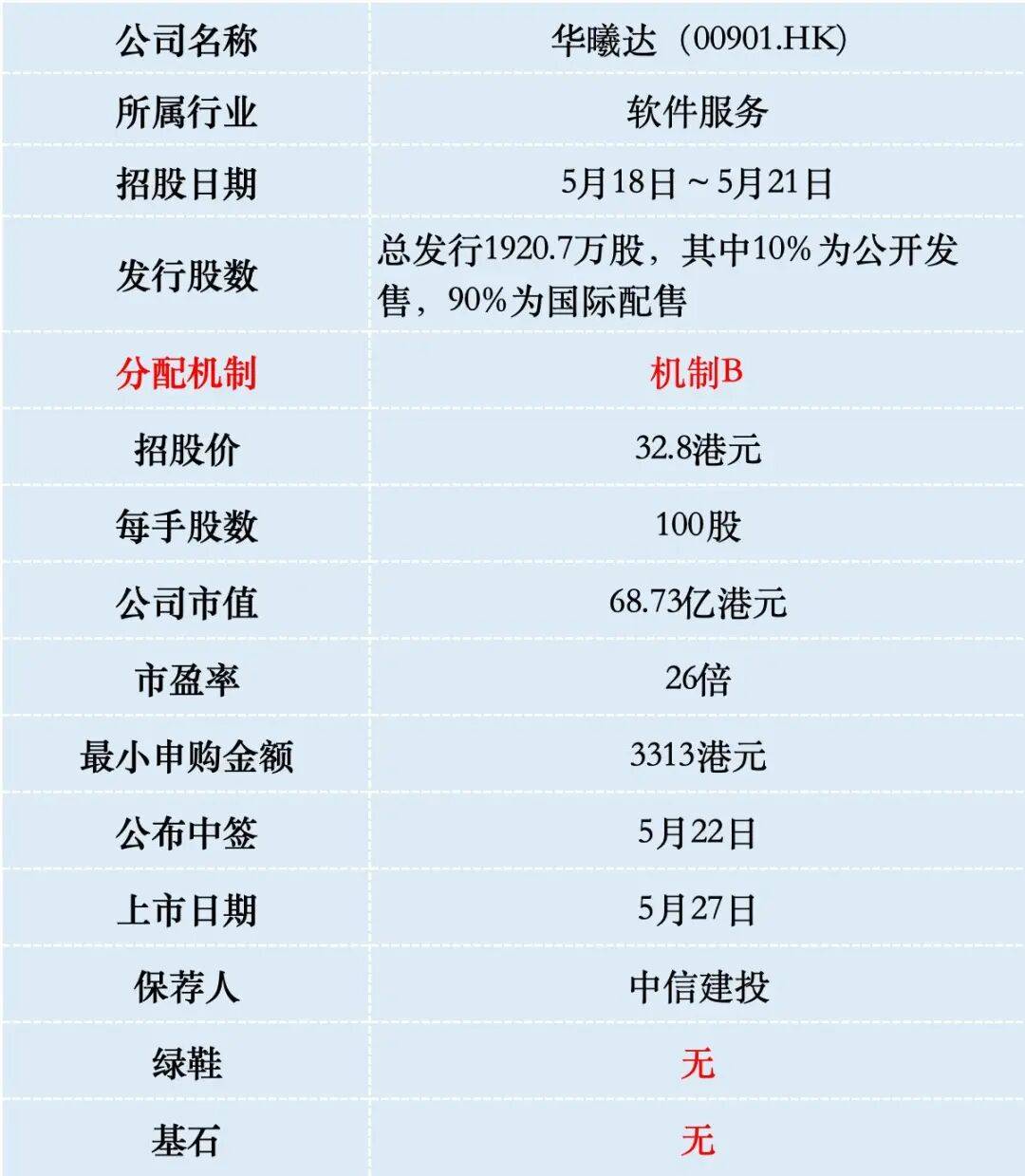

一、招股信息

二、公司概况

华曦达2003年成立于深圳,是一家面向B端企业客户(主要是全球电信运营商)的智慧家庭产品提供商。他们玩的是ODM模式(原始设计制造),也就是帮海外的各大宽带、电视运营商“贴牌”生产智能硬件,并搭上一套自家的软件系统。

华曦达的产品主要分为两大硬核板块:

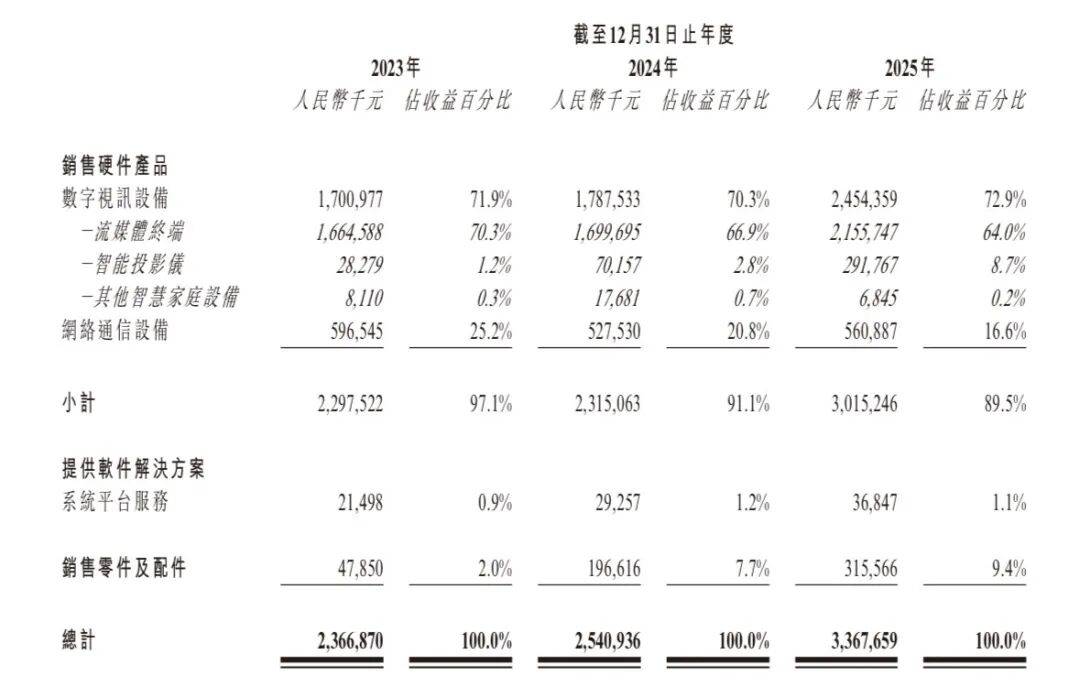

数字视讯设备:就是流媒体电视盒子、智能投影仪等。别小看这电视盒子,按2024年的销量来算,华曦达可是全球最大的Android TV智能终端供应商,而且是全球首家拿到Google TV投影产品认证的ODM企业,妥妥的隐藏行业大佬。

网络通信设备:主要就是咱们家里常用的光猫(光网络终端)、Wi-Fi路由器等家庭网络连网设备。

除了硬件,公司还做软件,开发了由家庭AI智能体Cedar、流媒体平台XMediaTV等组成的系统平台,2024年还推出了AI智能体,想把“智能电视盒子”变成未来的“AI家庭管家”。

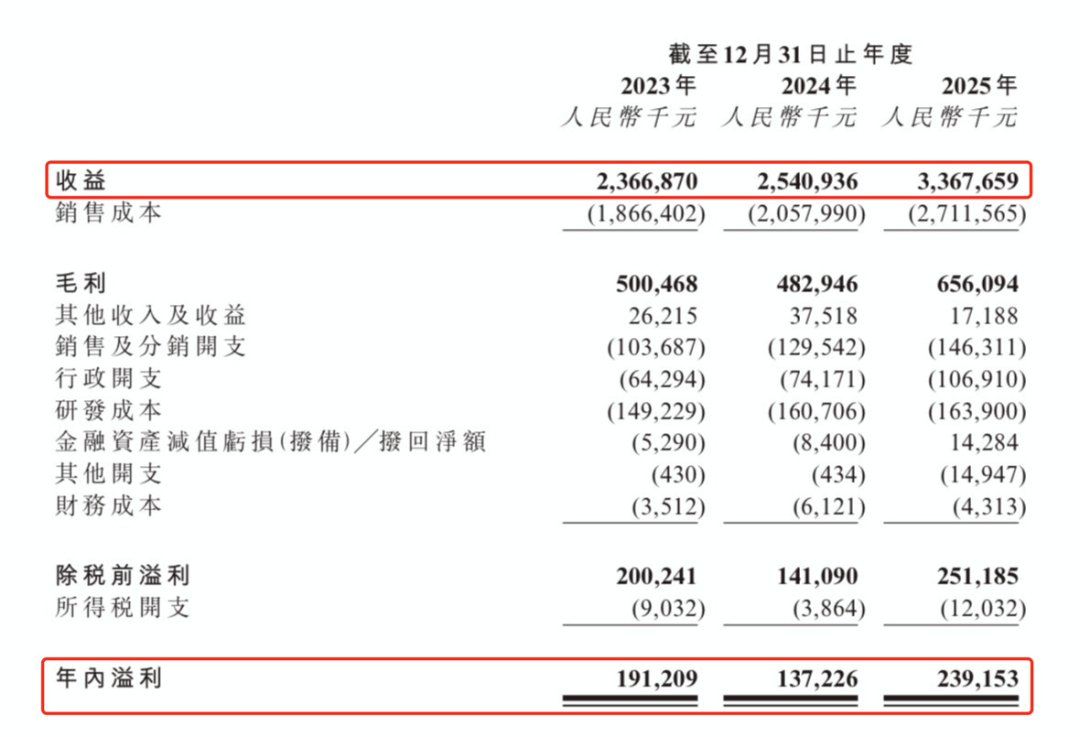

财务数据显示:华曦达2023年营业收入为23.67亿元,2024年小幅攀升至25.41亿元。而到了2025年,公司迎来了爆发式增长,全年营业收入直接冲到了33.68亿元,同比增速高达32.5%。这说明在过去一年里,海外运营商对智能终端的需求迎来了新一轮的换代潮,华曦达成功吃到了红利。

再看净利润,2023年公司净利润为1.91亿元,2024年净利润缩水到1.37亿元。好在2025年不仅收入大涨,还收回了大笔以前欠着的陈年老账,使得2025年的净利润直接飙升到2.39亿元,同比增幅超74%。

不过,翻看财务数据也有个需要注意的隐患,因为有九成收入在海外,手里握着大量美金应收账款,在过去一年里因人民币升值给公司带来不小的汇兑损失。另外,随着生意越做越大,应收账款的规模也在跟着涨,这挺考验公司未来对账款催收和现金流管理的能力。

华曦达的营收结构也在悄悄变化,有两个亮点:

智能投影仪异军突起,这块业务收入从2023年的3000万元猛增到2025年的2.9亿元,两年涨了近10倍,收入占比从1.2%提升到了8.7%。这说明公司的新产品线成功了。

软件服务毛利惊人,虽然软件解决方案收入占比还很小(2025年仅1.1%),但它的毛利率高达67.9%,远超硬件业务。这代表了公司未来的高价值方向。

从地域来看,华曦达是一家“赚美金”的公司。其海外营收占比长期超过90%。公司的产品大批量销往美洲、欧洲和亚洲其他地区,国内市场的存在感反而比较低。

三、综合点评

在发展前景方面,AI和网络升级是双重引擎。

根据行业权威报告显示,全球企业智慧家庭解决方案的市场规模,在2024年已经达到了130亿美元左右。而随着全球5G、光纤宽带的普及,以及Wi-Fi 7等新技术的迭代,大家对网速和高清视频的要求越来越高,预计到2029年这个市场会扩张到343亿美元,未来几年的复合增长率超过20%。

特别是现在“AI大模型”大火,传统的电视盒子正在往“AI Home”方向演进。以后它不光能看电视,还能作为智能家居的控制中枢,理解你的语音指令,甚至帮你管理家里的各种设备。这个增量空间是巨大的。

在竞争格局方面,智慧家庭(智能家居)行业已不是卖单品的时代,而是生态系统的竞争。华为、小米、海尔等巨头凭借“芯片+系统+生态”的模式,构建了强大的护城河,市场集中度越来越高。对于华曦达这样的企业而言,它的优势在于深厚的B端(企业客户)技术积累和全球运营商渠道,避开了与消费品牌在零售端的直接血拼,但在整个产业价值链中的话语权,仍需面对巨头的挤压。

华曦达发行市值68.7亿港元(约59.7亿元人民币)市盈率26倍,这个估值水平远低于创维数字和共进股份。不过要注意,后两者2025年净利润大幅下滑,导致市盈率被动抬高。华曦达的估值不算离谱,至于其财务数据的真实性我们就不去深究了,这是价值投资者该考虑的问题。

华曦达此次IPO,无绿鞋无基石,市值68.7亿。根据最新市况预测,上半年检讨时纳入港股通的市值门槛约100亿港元,只需股价上涨45%就够上港股通的门槛了,其意图显而易见。

四、预测中签率

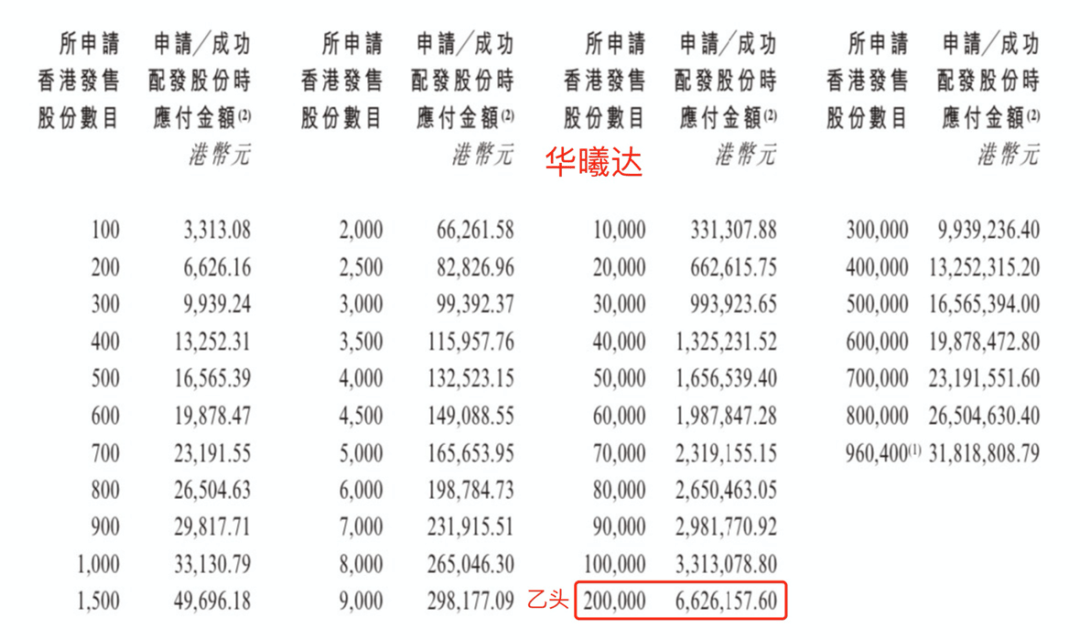

华曦达目前孖展18倍,最终大概率会超购4000倍,甲乙组各9604手。申购人数按照20万人算,预估一手中签率3%,甲组全部抽签。

华曦达乙组按1.5万人申购算,乙组第五档才能稳中1手。

五、新股评级

华曦达的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

⚠️ 免责声明: 本文基于公开信息进行分析,仅供参考,不构成任何投资建议。打新有风险,申购需谨慎!请投资者基于自身判断做出决策。