“伯希和”改名后急求IPO:一场精心策划的资本盛宴?

文/杨金

户外运动品牌“奔赴自然”正在上演“最后的疯狂”。

2026年5月8日,“奔赴自然户外运动集团股份有限公司”第三次向港交所递交招股书,聘请中金公司和中信证券为联席保荐人。

回顾其上市之路,可谓一波三折。公司曾在2023年7月尝试A股上市,但于2025年4月终止相关协议;2025年4月28日,首次以“伯希和”为主体向港交所递表; 2025年11月7日,第二次递表。这些申请均因审核失效而告终。

其实,这家听起来陌生的公司,是之前大众熟悉的品牌——伯希和。根据公开信息,“奔赴自然户外运动集团股份有限公司” 这一公司名称已于2026年1月26日完成了工商变更登记,作为正式的上市主体名称使用。

从“伯希和”到“奔赴自然”,有人说“改名是为了改命”。

其实,改名也是一次精心的“风险隔离术”,目的很很明显是与母公司切割历史争议,子品牌继续服务抑或收割消费者。然而,翻开招股书,在华丽增长数据的表面之下,暗流涌动,疑点重重。

这究竟是一次志在必得的品牌升级,还是一场精心策划的资本盛宴?

金蝉脱壳,隐患犹存

改名的直接动因是品牌名“伯希和”背负的历史原罪。

法国汉学家保罗·伯希和因20世纪初从敦煌运走大量珍贵文物,早期被西方学术及媒体圈的话术包装成“探险者”,但随着国内公众对中国近现代历史意识的觉醒,保罗·伯希和在中国的舆论场逐渐获得了“强盗和骗子”的负面历史评价。

这一品牌名引发了持续争议,并带来了实质性的法律风险。2024年9月,有“好事者”向国家知识产权局申请宣告该公司三项核心商标无效。于是,2026年1月,公司主体正式更名为“奔赴自然户外运动集团”。看似轻巧一笔,实则刀尖上的带着镣铐跳舞。

就新名字而言,外界普遍反应“太大众化、缺乏辨识度”,但至少“干净”。对于一家急于上市的公司而言,宁可平淡无奇,也不能背负原罪。

事实上,公司的核心风险隐忧并未消散。面向消费者的核心品牌依然叫“伯希和”,贡献着超过90%的营收。商标争议的阴影仍然存在——招股书已明确提示,相关诉讼可能影响运营、导致无形资产减值和商誉受损。

从上市主体更名的角度看,“奔赴自然”这个名字已经获得了市场准入被核准使用,但这只是第一步,一个“大众化”的名字在后续的品牌保护中确实会面临独特的挑战。

虽然公司名称已获通过,但保护品牌的核心武器——商标,才是未来的主要挑战。 “大众化”在商标法里可能指向一个关键问题:“固有显著性”不足。

根据2026年启用的新版《商标审查审理指南》,有关商标的“暗示性描述”已成为明确的驳回理由。这意味着,如果“奔赴自然”被认定为缺乏独创性和显著性,无法与其他同类品牌区分,其商标注册申请很可能会被驳回。

更重要的是,公司名称的通过并不等同于拥有商标权。如果没有成功注册商标,就难以依据《商标法》来阻止他人在同类商品上使用相似的“XX奔赴”或“奔赴XX”名称,品牌的护城河会非常薄弱。

公司在IPO时,监管机构会重点审查主营业务的商标保护情况,若核心商标权利不稳定,会构成审核中的重大风险。这也是前三次IPO被驳回的重要原因。

简单来说,“奔赴自然”这个名字,在公司上市层面的“入场券”已经拿到了。但在品牌保护层面,“大众化”的特点确实让它在商标注册上比较被动,这是它必须面对和解决的长期挑战。

平替的宿命

创业初期,伯希和在电商江湖以“始祖鸟平替”这个标签快速杀出一条血路。虽然现在公司改名,但依然是其赖以生存的核心。其核心产品冲锋衣主流价格在400-1000元之间,相比始祖鸟动辄5000元以上的定价,以近十分之一的价格实现了后者约90%的基础性能,精确卡位大众市场。

核心品牌“伯希和”依旧是集团绝对支柱,占总营收95%以上。其核心产品冲锋衣近三年(2023-2025)累计售出超670万件,支撑着集团营收从9.08亿元飙升到27.93亿元。按2024年零售额计算,它已是中国内地三大本土高性能户外服饰品牌之一,占据5.2%的市场份额。

尽管数据亮眼,但“成也平替,败也平替”的瓶颈已经开始显现。

始祖鸟等国际品牌正通过奥莱等方式“加速下沉”,主动向下争夺市场份额,进一步挤压了“平替”们的生存空间。公司于2025年1月推出的定位专业高阶的 “巅峰系列” ,全年销售额仅33.3万元。

更名 “奔赴自然”后变得真正的命题并非丢弃“始祖鸟平替”的标签,而是能否从一个依赖流量的“互联网消费品牌”,蜕变为一个拥有技术护城河和品牌号召力的“可持续户外品牌”,这才是消费者和资本市场想要的答案。

对消费者而言,它在千元内价位依然是极强的功能性存在;但从品牌长期价值看,如果无法扭转“重营销、轻研发”的模式,它很可能只会是一个阶段性的现象级品牌。这次IPO,正是检验其能否真正“改命”的关键一战。

在消费市场上,它依然是那个广为人知的“平替”,但其战略核心,已经转向了更高维的资本市场竞争。

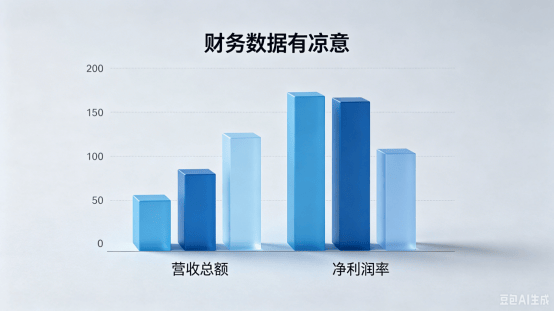

财务数据有凉意

关于其“大众化”商标的结果取决于港交所的审核尺度,也取决于司法程序的走向。但无论如何,改名本身就透露出一种焦虑,但更深的焦虑是招股书里的数字。

2023年到2025年,公司营收从9.08亿元暴涨至27.93亿元,年复合增长率75.5%;毛利率高达63.7%。按2024年零售额计算,已是中国内地三大本土高性能户外服饰品牌之一,占据5.2%的市场份额。腾讯、启明创投、创新工场纷纷入局,中金和中信联合保荐。

这份成绩单初看令人振奋。但细看之下,隐忧丛生。

2025年,公司销售费用高达10.59亿元,同比飙升80%,占营收比例接近38%。而同期研发投入仅7396万元,营销开支是研发的14.3倍。一家靠功能性产品立足的户外品牌,本质上更像是一家重金砸流量的电商公司。

结果便是“增收不增利”。净利率从2023年的16.7%一路下滑至2025年的12.7%。经营活动现金流净额从2024年的2.88亿元骤降至2025年的6800万元——自身造血能力正在恶化。

更令人担忧的是库存。存货周转天数已延长至264天,意味着从生产到卖出,平均需要近9个月。

对于一家定位“功能性服饰”的企业而言,高库存不仅占压资金,更暗藏减值风险。

烧钱维持的高增长,究竟能持续多久?

CEO薪酬暴涨后的算计

在营销费用高企、现金流恶化、库存积压的背景下,另一组数据显得格外刺眼。2025年,公司CEO马雨彪的总薪酬高达2126.7万元,是前一年的近8倍。而这一年,公司净利润不过3.56亿元。将这一薪酬放在行业坐标系中,其畸高程度一目了然。

马雨彪薪酬的飙升,几乎完全归功于2025年获得的约1900万元股权激励。这一时间节点恰好与公司上市冲刺高度重合,形成了一种典型的“IPO前夜式”薪酬膨胀。

问题来了,为什么会有超越行业普遍高管薪酬的薪资?

其实,按照投行分析师们行业普遍看法,这种安排有两种可能的解读:首先是上市前的“黄金降落伞”。在IPO前夕一次性授予核心高管巨额股权激励,意味着无论上市与否、对赌成败,核心人物的个人财富已完成锁定。

但硬币的另一面是,作为压力下的“风险补偿”,在公司与腾讯等股东签署对赌协议、面临巨大业绩压力的背景下,高管薪酬却逆势暴涨,这难免让外界产生“最后的狂欢”的联想。

无论真实动机为何,在公司现金流恶化、盈利能力下滑、对赌压力高悬的情况下,CEO薪酬暴涨近8倍,这种“公司未富、老板先富”的现象,至少暴露了公司治理层面的重大隐患。

倒计时的死亡游戏

真正让这次IPO带上“最后一搏”色彩的,是悬在头顶的对赌协议。

根据2025年3月腾讯投资时签订的条款,如果公司未能在2028年前完成上市,投资人此前终止的特殊权利将自动恢复——包括撤资权、反稀释权等。

撤资权,直白讲就是 “我不玩了,把钱还我”。腾讯可以要求公司或创始人,把自己当初投的钱(当然,是必须还要加上利息)买回去。这对公司现金流是致命打击;反稀释权,直白讲就是 “我的股份份额不能变少”。如果公司后续又以更低的价格融资,腾讯原来高价买的股份就被“稀释”了。这条权利复活后,腾讯可以要求公司或创始人免费或低价补给自己一部分股份,保证自己的持股比例和股权价值不被摊薄。这通常意味着创始人要割让自己的股份来补偿腾讯。

所以整句话连起来的潜台词就是:“让你上市是给你机会,如果2028年还上不去,那我当初怎么给你的特权,你就要怎么给我还回来,还得加上利息和赔偿。” 这就是典型的“对赌”中,压在创始人身上的那座大山。

纵观中国商业史,对赌协议的失败率令人触目惊心。创业市场综合统计显示,对赌成功率仅23%。研究显示,兰州财经大学梁凤鸣(2021)硕士学位论文)引用数据显示失败率高达60%;《证券时报》记者胡敏文在2026年3月24日发表的一篇标题为《逾四成标的未达承诺利润 A股并购业绩补偿难题待解》显示超过四成未达成业绩承诺。

一旦对赌失败,公司可能面临巨额股权回购或现金补偿。对于一家2025年净利润仅3.56亿元、现金流已显疲态的企业而言,这种打击将是毁灭性的。

这已是公司第三次冲击港交所。前两次的失败,核心原因——商业模式可持续性、商标争议——并未根本解决。若再次折戟,留给它的时间窗口将越来越窄。

这并非一场从容的IPO,而是一场与时间赛跑的生死赌局。赌赢了,获得喘息之机;赌输了,对赌协议这颗雷大概率会引爆。

盛宴将散,谁在买单

“奔赴自然”这个名字,如今看来别有意味。

表面上是奔赴山川湖海的诗意与恬淡,但骨子里却是奔赴港交所的急切,这形成强烈反差。当然也可能是创始人高管们的退隐江湖,享受山川湖海的意思。这趟IPO列车,承载着资本退出的压力、对赌协议的倒逼、高额营销堆起的虚假繁荣,以及创始人提前锁定的巨额薪酬。

我们将这场IPO的核心数据放在一起,一个完整的图景便浮现出来:

这六组数据共同构成了一个叙事:一场精心策划的资本盛宴已接近尾声,核心人物正在为自己铺设坚实的后路,而中小投资者和消费者,或许才是最后的买单者。

户外赛道的风口仍在,中国户外服饰市场的增长依然可观。但风停之后,只有真正拥有技术护城河和品牌忠诚度的公司,才能继续站立。

对于投资者而言,面对这份招股书,需要问的只有一句:你奔赴的,是大自然的旷野,还是资本游戏的终点?