背靠远景能源、比亚迪,风电轴承龙头闯关IPO

又一家风电细分龙头即将上市。

华夏能源网获悉,近日,证监会批复,同意洛阳轴承集团股份有限公司(以下简称“洛轴股份”)首次公开发行股票注册申请。洛轴股份若成功上市,将有望成为河南第118家上市公司。

洛轴股份历史悠久,前身为1954年建立的洛阳轴承厂,目前控股股东为洛阳国宏投资集团,后者为洛阳市属国有资本投资运营公司。洛轴股份的主营业务是为风电、汽车、航空航天、高速列车等行业提供各类型的轴承。

在风电领域,洛轴股份的产品广受欢迎。据中国轴承工业协会数据,2024年度,公司风电主轴轴承、风电偏变轴承、风电齿轮箱轴承分别位居行业第一、第二、前三。

但是,洛轴股份的业绩表现与龙头地位并不相称,营收、利润数据放在行业中甚至低于可比公司均值。此外,公司的资产负债率多年维持在80%左右的高位,这让公司的经营积累了较大风险。随着IPO进程的一步步推进,这些问题都将接受资本市场的挑剔审视。

背靠远景的风电轴承龙头

轴承是风电机组的重要设备之一。按照应用部位,轴承可分为偏航轴承、变桨轴承、主轴承、增速器轴承、发电机轴承等。根据三一重能、电气风电等公司发布的数据,仅偏航、变桨轴承就占风机原材料成本的5%左右。

洛轴股份发布的招股书显示,公司风电主轴轴承市场占有率超过40%,位居行业第一,妥妥的行业龙头。

华夏能源网注意到,洛轴股份能够跑成风电细分领域的龙头,离不开风电巨头远景能源的“扶持”。

实际上,风电轴承等传动设备能够直接影响风电机组可靠性、发电效率和寿命,远景能源早已将核心技术掌握在自己手中。根据2025中国齿轮产业大会发布的数据,2024年全球风电齿轮箱出货量排名中,远景能源排名第二,出货容量超16GW,市占率达11%,也是唯一一家上榜的风电整机制造企业。

2024年7月,洛轴下线国内最大陆上风电平台10兆瓦SRB主轴轴承

据了解,远景能源很早就聘用了来自轴承设计、材料领域的专家,专攻风电主轴承设计,然后再将相关技术输出给洛轴股份,由其负责生产风电主轴产品。由此,奠定了洛轴股份在风电轴承领域的技术研发和生产能力。

招股书显示,直到2023年,远景能源还是洛轴股份的第一大客户。

当然,除了远景能源的扶持,洛轴股份跑成风电细分行业的龙头,也离不开自身在轴承技术上的积累。

洛轴股份部分技术突破(来源:招股书)

招股书显示,洛轴股份很早就开启了超大型海上风电主轴轴承的研发。2018年,公司获得国家科技进步二等奖。2022 年,公司研发出 16MW 海上风电主轴轴承,入选国家能源局首台(套)重大技术装备产品目录。2025 年,公司风电主轴轴承产品获得国家级制造业单项冠军称号。

中国风电行业起步晚于国外。在发展初期,风电设备的多数关键技术均掌握在国外企业手中。后来,伴随着中国风电市场的不断扩大和降本的需要,国内风电设备企业也开启了“国产替代”进程,机组、叶片等先后完成了国产化。而风电轴承,尤其是风电主轴由于技术难度较大,长期被瑞典SKF、德国FAG等国际巨头垄断,是风电领域最晚实现国产化的环节。

在这场“国产替代”浪潮中,洛轴股份是重要的一份子。洛轴股份的产品、技术突破,为中国风电的自主可控和持续降本做了贡献。

业绩表现与龙头地位不相称

招股书显示,2023—2025年,洛轴股份分别实现营业收入44.41亿元、46.75亿元和60.34亿元,净利润分别为2.31亿元、2.51亿元和5.29亿元。公司预计,今年上半年营收将同比增长13.45%—18.77%,扣非净利润将同比增长15.96%—27.83%。

洛轴股份的业绩虽然呈正向增长,但放在行业中并不亮眼,其业绩表现与龙头地位并不相称。

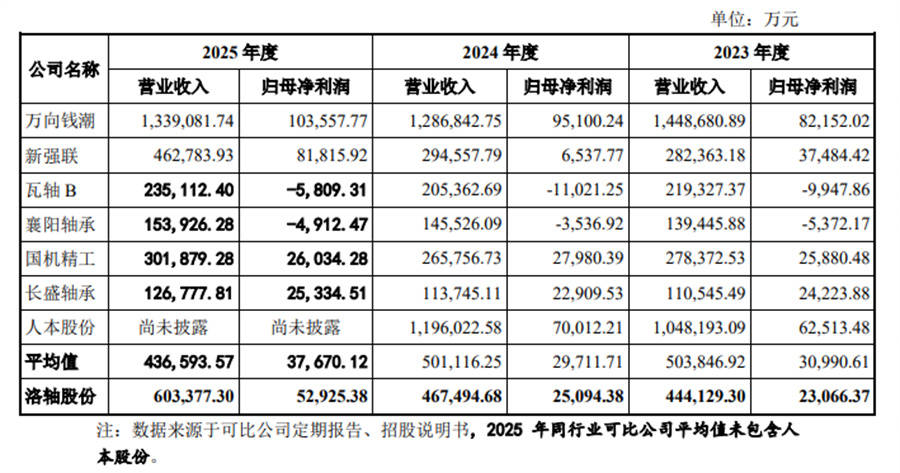

招股书显示,洛轴股份将万向钱潮(SZ:000559)、新强联(SZ:300850)、瓦轴B、襄阳轴承(SZ:000678)、国机精工(SZ:002046)、长盛轴承(SZ:300718)、人本股份等列为同行业可比公司。

洛轴股份与同行业可比公司的营收、利润对比(来源:招股书)

结果,2023年、2024年洛轴股份的营收和利润均低于同行业可比公司的平均值。2025年,虽然结果有所改变,但主要是人本股份没有披露营收利润数据所以没有统计进去。要知道,在2023年和2024年,人本股份的营收和利润均处于行业第二位,远远高于行业均值。如果2025年统计数据中有人本股份,恐怕洛轴股份的营收利润仍要低于行业均值。

同样的问题还体现在毛利率上。数据显示,2023—2025年,洛轴股份主营业务毛利率分别为19.51%、17.62%和21.95%,而同期,上述7家可比公司的毛利率均值分别为25.45%、22.67%和24.02%,均高于洛轴股份。

另外,洛轴股份的负债问题也备受外界诟病。数据显示,2019—2022年,公司资产负债率分别为81.40%、80.37%、79.40%、84.57%。2023年,洛轴股份进行了混合所有制改革,公司的负债率有所下降。2023—2025年,公司资产负债率分别为82.19%,79.43%、79.57%。

但是,到了2026年一季度,公司资产负债率又上升到了80.17%。

华夏能源网注意到,截至2025年底,洛轴股份的有息负债达44.40亿元;而同期,公司的货币资金仅有11.47亿元,大约是负债的四分之一,财务压力之大可见一斑。更为严峻的是,公司的短期借款与一年内到期的非流动负债合计超26亿元。

正是因为资金压力巨大,此次IPO,洛轴股份拟在18亿元募集资金中拿出约2亿元用于偿还银行贷款。相比26亿元的短期负债,2亿元只是杯水车薪,但也能让洛轴股份稍稍松口气了。

推进业务多元化与客户分散化

众所周知,风电与光伏、储能等其他新能源行业一样,具有很强的周期性。为了赢得业绩的稳定性,洛轴股份也并没有将业务全部押注在风电行业。

以轴承业务为基础,洛轴股份不断开拓新业务。招股书显示,在拟募集的18亿元资金中,有16亿元计划投向新的业务增量上。公司称,募集资金投资项目是基于公司现有业务需求而制定,有利于公司进一步提升主营业务能力,增强公司可持续发展能力。

具体来看,7.894亿元计划投入新能源轴承智能化生产建设项目,将形成年产985万套新能源汽车关键零部件产能;4.284亿元投向重大技术装备配套精密轴承产业升级建设项目,将聚焦盾构机等重大装备领域;1.93亿元用于高端精密小型转盘轴承产业化建设项目,面向高档数控机床精密转台轴承、机器人系列轴承、高性能医疗器械轴承等领域;1.92亿元投入高速列车转向架轴承开发及应用项目。

洛轴股份前五大客户构成变化(来源:招股书)

华夏能源注意到,2023年之前,洛轴股份的主要客户还都是风电设备厂商,远景能源长期位居第一大客户。

但是,从2024年开始,客户结构发生了改变,第一大客户变成了比亚迪(SZ:002594),对应的产品为新能源轴承产品。另外,在2025年,中车集团跃居第二大客户,对应的主要产品为高速动车组轴承等。即使在风电领域,洛轴股份对远景的依赖度也大幅降低。2024年、2025年,运达股份(SZ:300772)的风电轴承采购量已经超过了远景,而金风科技(SZ:002202)的风电轴承采购量也与远景的采购量相差不多。

一方面,洛轴股份新的业务增量正在布局;另一方面,洛轴股份的大客户集中度正在降低。这些动作的落地,有望让公司逐步甩掉“大客户依赖”的帽子,走上更稳健、更多元的发展道路。