原创 通则康威IPO:营收增长背后存隐忧,补流必要性存疑

根据深交所的安排,深交所上市审核委员会将于6月30日召开2026年第38次上市审核委员会审议会议,审议广州通则康威科技股份有限公司(以下简称“通则康威”)的首发事宜。

通则康威成立于2019年3月26日,公司主要从事自主型号系列宽带连接终端设备的设计、研发、生产和销售,主要直接面向全球电信运营商提供产品服务,并积极拓展垂直行业客户应用,以全系列、多平台的宽带接入产品,满足人工智能时代下的普惠化、便利化、融合化、智能化的全球宽带连接需求。

就本次IPO来说,通则康威的营收增长无疑增加了公司的底气。报告期(即2023年到2025年)三年,公司营业收入分别为102,483.94 万元、115,187.85万元和164,649.18万元,其中,2025年较2024年增长了42.88%。同时根据预测,今年1月到6月,公司营业收入同比增长在56.87%~62.24%。营收仍然保持着大幅增长的势头。

不过,在营收增长的同时,其背后的隐忧也隐约可见。首先是增收不增利,报告期三年,该公司扣除非经常性损益前后孰低的归属于母公司股东的净利润分别为9,874.96 万元、7,523.72 万元和8,761.22 万元。很显然,该公司的净利润并没有伴随着营业收入的增长而保持同步增长。

其次,就该公司的营业收入来说,主要也是来自于境外市场。报告期内,公司重点面向全球电信运营商客户,境外销售收入占当年主营业务收入的比例分别为81.32%、84.52%和90.61%,呈逐年上升趋势。而国内销售不仅占比越来越小,而且销售金额也是越来越小,报告期三年分别为1.86亿元、1.75亿元、1.53亿元。一家公司不能立足于国内市场,其销售主要依赖于境外市场,这种营收的增长是存在很大不确定性的。

正如该公司在招股书中所提示的“境外销售的风险”所言:近年来,全球贸易摩擦和地缘政治冲突逐渐增多,存在各种不确定性的非市场环境影响因素,若未来因境外市场及政治经济环境变化,导致相关国家或地区的政治局势发生动荡、贸易政策收紧或实施外汇管制等,可能对发行人海外业务的正常运营、订单获取及货款回收造成不利影响。

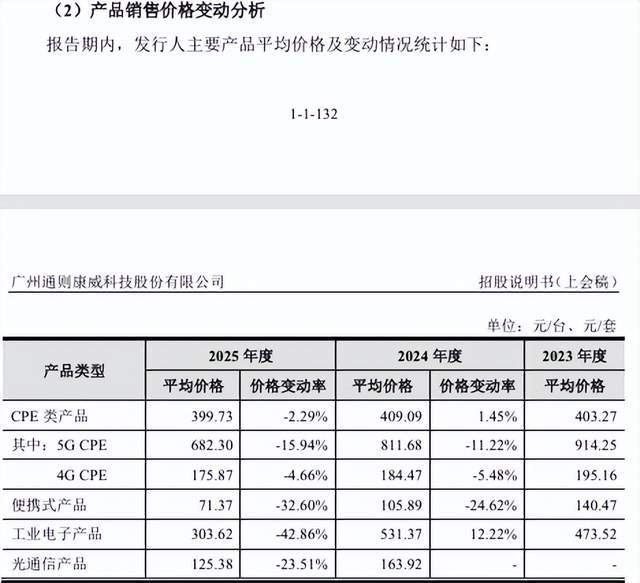

其三,该公司营业收入的增长,很大程度上是价格换市场的结果。报告期内,该公司主要产品的价格都是持续下降的。比如,该公司销售收入最大的5GCPE,报告期三年的平均价格由914.25元/台(套)下降到811.68元/台(套)、再下降到682.30元/台(套)。而受销售价格下降的影响,该公司主营业务的毛利率也由2023年30.6%,下降到2024年的27.77%,再下降到2025年的23.19%。因此,该公司营收的增长,很大程度上是用降价销售作为代价换取来的。

其四,伴随着该公司营业收入的增长,带来的是该公司应收账款的大幅增加。报告期各期末,公司应收账款金额分别为20,634.71万元、32,604.46万元和53,193.25万元,占流动资产的比例分别为25.65%、34.57%和41.32%。应收账款占流动资产比例相对较高,且增长较快。较高的应收账款金额对公司的资金周转产生不利影响。报告期公司应收账款的周转率由2023年的4.98次,下降到2024年的4.11次,再下降到2025年的3.64次,应收账款的周转率明显变慢。

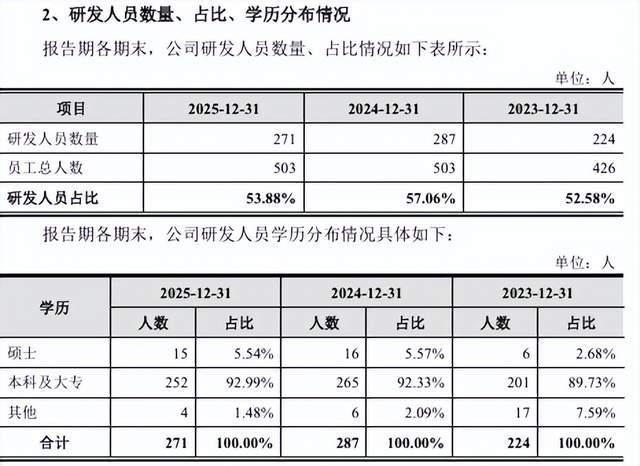

不仅如此,该公司的研发投入明显偏低,令人不能不对该公司的发展后劲深感担忧。报告期三年,该公司的研发费用率分别为6.57%、7.74%、5.95%,远低于同行业可比公司15.06%、14.64%、13.64%的平均水值,在五家可比公司中,该公司的研发费用率仅仅只高于创维数字,远低于其他四家公司的研发费用率水平。作为一家国家级高新技术企业,通则康威这样的研发投入,确实令人为公司未来的发展深感担忧。

而且,该公司2025年的研发人数甚至比2024年还减少了16人,公司研发人员中还没有博士学历。该公司的研发还是建立在从业经验的基础上,公司5名核心技术人员都是从业经验在20年以上或30年以上。这样的研发团队要在技术上获得突破,获得更先进的技术,难免要走出更多的弯路。

此外,就该公司的募资用途来看,其中有3亿用于补充流动资金。但这个用途显然是令人质疑的。实际上,只要该公司搞好资金管理,该公司其实是不差钱的。一方面是2025年末,公司的货币资金高达4.37亿元,同时还有应收账款5.32亿元,因此,只要该公司做好资金管理,该公司的资金还是较为充裕的。

另一方面,公司的资产负债率并不高,报告期三年的资产负债率(合并)分别为42.34%、42.72%、52.46%,与同行可比公司并无明显差异,其中2023年、2024年甚至明显低于同行可比公司水平。尤其重要的是,公司既无短期借款,也无长期借款。因此公司资金如果出现短缺的话,完全可以通过银行贷款来解决,而不是向投资者伸手要钱来补流。这3亿的补流项目,有拿投资者当冤大头的嫌疑。(本文独家发布,未经授权,谢绝转载转发)