IPO雷达|超力电器被抽中IPO现场检查,毛利率小幅连降,资产负债率高企

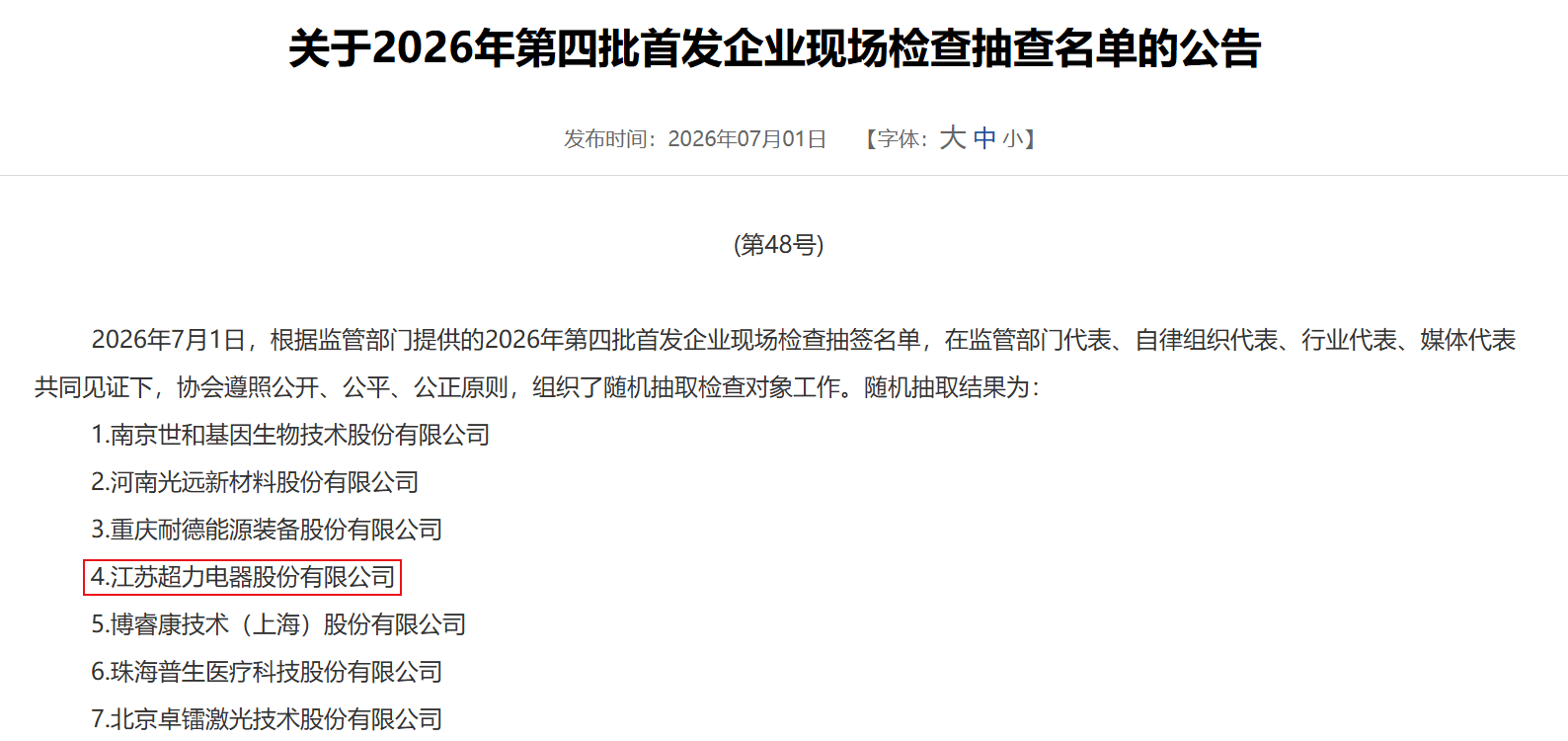

7月1日,中国证券业协会公布2026年第四批首发企业现场检查抽查名单,21家拟上市企业入围检查序列。上月月底创业板IPO刚获深交所受理的江苏超力电器股份有限公司(以下简称“超力电器”)位列其中。

据公开资料,深交所发行上市审核信息显示,2026年6月25日,超力电器创业板IPO获受理,保荐机构为中信建投。

据招股书,超力电器是一家行业领先的汽车热管理零部件及系统模块供应商,依托核心电机电控技术,构建了覆盖汽车动力系统热管理、乘员舱热管理和电池热管理等主要汽车热管理系统的产品矩阵,主要产品包括电子风扇、空调鼓风机、散热器、WPTC加热器等汽车热管理零部件和前端冷却模块等汽车热管理系统模块。

超力电器的股权结构为家族企业的典型样本。公司实际控制人为沈留青、沈留祥、沈留英和朱建方,其中沈留青、沈留祥、沈留英为兄妹关系,沈留英和朱建方为夫妻关系,上述四人合计控制公司73.25%的表决权。

“年降”是悬在超力电器头上的“达摩克利斯之剑”。超力电器在招股书中坦承:2025年以来,国内整车厂对汽车零部件供应商提出了更大幅度的降价要求,这使得汽车零部件企业的毛利率普遍承压,公司存在来自客户持续大幅降价要求导致公司毛利率进一步下降的风险。

而公司的毛利率的确也在走低,招股书显示,报告期内,公司的主营业务毛利率分别为18.18%、17.70%和16.82%,呈现小幅度连降趋势。

超力电器强调,年降和返利政策会影响公司产品的销售价格和毛利率水平,尽管产品价格年降和返利属于汽车行业惯例,但如果公司不能做好产品生命周期管理和成本管理,不能及时拓展新客户、开发新产品,将面临产品价格下降风险,进而对公司业绩产生不利影响。

超力电器的流动性指标同样值得关注:报告期各期末,公司流动比率分别为0.79倍、0.79倍和1.05倍,速动比率分别为0.59倍、0.60倍和0.84倍,流动比率、速动比率较同行业可比上市公司平均水平低。

超力电器提示,公司面临短期债务偿还的风险,“公司下游客户主要为知名整车厂和一级汽车零部件供应商,下游客户资金实力及抗风险能力较强,但若公司、下游客户经营出现较大的波动,使得公司资金短期出现周转困难,可能使得公司存在一定的短期偿债风险。”

截至2025年末,公司合并资产负债率达75.16%,虽较2023年的94.22%有所下降,但仍处于高位。对于资产负债率高于同行业可比公司平均水平,超力电器称,主要系公司报告期内业务高速发展,资金需求较大,相较于上市公司,公司的融资渠道较为单一,通过债务融资拉高了公司的负债水平,进而使得公司的偿债能力低于同行业可比上市公司。

来源:读创财经

审读:吴席平