三年累亏超2亿、上市前股权价格狂涨:华卓精科科创板IPO“闯关”隐忧几何

6月30日,北京华卓精科科技股份有限公司(下称“华卓精科”)科创板IPO招股说明书(申报稿)正式披露,公司拟登陆科创板。

作为脱胎于清华大学机械工程系IC制造装备研究室的半导体专用设备厂商,华卓精科主营精密运动系统、激光退火设备、晶圆键合设备、静电卡盘等半导体核心零部件及整机设备,被外界视为国产半导体设备自主可控链条上的重要一环。

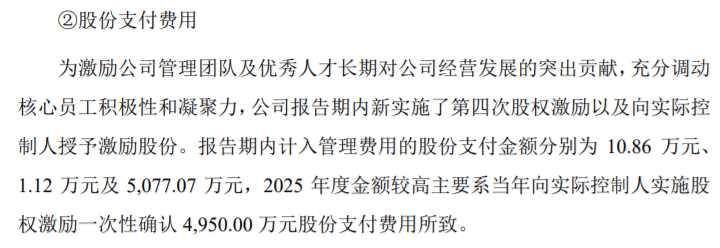

被4950万元股权激励“吃掉”的利润

招股书显示,2023年度、2024年度、2025年度(以下简称“报告期”),华卓精科分别实现营业收入3.2亿元、6.27亿元、6.57亿元,2023年至2025年复合增长率达43.23%,收入增长曲线颇为亮眼。

但收入增长的B面,是公司迟迟未能扭亏。同期,公司归属于母公司股东的净利润分别为-7268.42万元、-6562.38万元、-9533.11万元,三年累计净亏损2.34亿元;若扣除非经常性损益,同期归母净利润更是分别低至-2.59亿元、-1.42亿元、-9989.81万元,三年“扣非”累计净亏损接近5亿元。截至2025年末,公司合并报表未分配利润为-5078.34万元,未弥补亏损的情形尚未消除。

值得玩味的是,2025年营业收入较2024年仅增长约4.8%,归母净亏损却由6562.38万元扩大至9533.11万元,“增收不增利”的态势在最近一期反而更加明显。招股书给出的解释之一,是2025年公司向实际控制人朱煜实施股权激励,一次性确认股份支付费用4950.00万元,直接推高了当期管理费用。

高研发光环下,外部“供血”能撑多久?

作为一家尚未盈利的科创板申报企业,华卓精科的另一张“名片”是高研发投入。报告期各期,公司研发费用分别为2.17亿元、2.55亿元、1.77亿元,占当期营业收入的比例分别为67.64%、40.75%、26.92%,三年累计研发费用6.49亿元,占同期累计营业收入的比例达40.46%——这一比例远超北方华创、中微公司、拓荆科技、屹唐股份、富创精密、珂玛科技等同行可比公司12.85%的平均研发费用率。

高研发投入的另一面,是公司对政府补助和税收优惠的依赖。报告期内,公司计入其他收益的政府补助分别为1.14亿元、7853.24万元、5410.87万元,呈逐年下滑态势;公司及子公司杭州天睿作为高新技术企业,报告期内一直享受15%的企业所得税优惠税率。

换言之,剥离掉政府补助和税收优惠这两重“外部输血”,华卓精科的真实盈利能力堪忧。

客户集中度畸高,现金流三年中有两年为负

比亏损更值得警惕的,是华卓精科的客户结构。

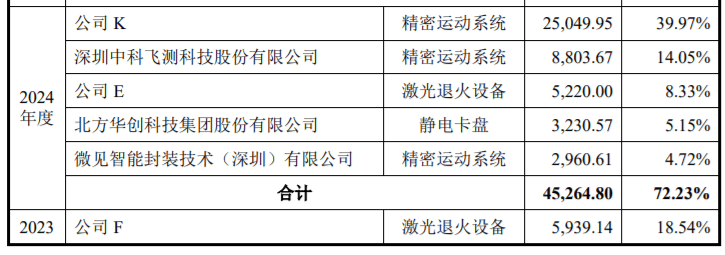

招股书显示,报告期各期,公司向前五大客户合计销售收入占当期营业收入的比重分别为57.11%、72.23%、51.60%,客户集中度居高不下。其中2024年,因第一大客户“公司K”当期集中完成批量验收,单一客户确认收入占比一度接近40%,直接推高当年前五大客户集中度至72.23%。

与客户集中度居高不下相伴而生的,是应收账款与存货的双重高企。报告期各期末,公司应收账款账面价值分别为3.1亿元、2.83亿元、2.82亿元,占各期末流动资产比例分别为26.48%、26.50%、23.24%。

同期,公司经营活动产生的现金流量净额分别为-1.1亿元、1404.47万元、-9447.44万元,三年中有两年为负。

业绩越亏,估值越涨

招股书披露的股权变动历史,同样耐人寻味。

2025年1月,公司实际控制人朱煜及员工持股平台艾西汇智以6.72元/股的价格参与增资;仅仅10个月后的2025年10月,长存产业基金、华虹虹芯二期、屹唐创欣等8名新股东以11.67元/股的价格突击入股,认购金额合计2.6亿元。而在此前后,公司老股东之间还发生了多笔股权转让:2024年12月,上海半导体基金转让股份的价格约为17.5元/股;2025年3月至6月,水木长风、水木愿景、浑璞创投等多家老股东转让股份的价格已普遍上探至20.83元/股至22.5元/股区间;到2025年12月,仍有多笔转让在22.5元/股左右完成。

粗略计算,公司股权价格从2025年年初的6.72元/股,到年末的22.5元/股左右,不到一年时间涨幅超过两倍。而这一年,恰恰是公司归母净利润由亏损6562万元扩大至亏损9,533万元的一年。

清华光环下的真面目:专利共有,人员兼职

华卓精科脱胎于清华大学机械工程系IC制造装备研究室,这既是公司的技术底色,也带来了独特的治理与法律风险。

招股书显示,公司核心技术人员中,朱煜系清华大学长聘教授、博士生导师,张鸣系清华大学研究员,二人在公司任职均为兼职身份。招股书坦言,若未来国家或有关事业单位对科研人员兼职创新的政策发生变化,将直接影响上述核心人员在公司的兼职工作,进而波及公司生产经营。

与此同时,截至报告期末,公司与清华大学共同拥有163项专利技术以及1项独占实施许可专利。双方虽通过协议约定了公司对共有专利的独占实施权,但招股书也明确提示,若相关协议因不可抗力或其他因素归于无效、终止,或清华大学停止授权或将专利授权给第三方,公司的独占实施权可能因此受限,进而影响生产经营——核心技术资产“不完全姓自己”的隐忧,由此可见一斑。