IPO雷达| 利润增长几乎停滞,万力轮胎还要逆势扩产?

华南最大子午线轮胎企业万力轮胎近日递交深交所主板IPO申请,拟募资约20亿元,冲击A股轮胎板块新席位。

作为深耕行业多年的区域龙头,万力轮胎交出的招股书有着“增收不增利” 底色:三年间营收规模突破 70 亿大关,净利润却几乎陷入停滞。此外,公司毛利率持续滑坡、成本传导能力疲软、研发投入力度远逊同行,叠加行业产能过剩周期下的激进扩产,这场 IPO 背后藏着国内二线轮胎企业共同的突围困境。

增收不增利

2023年至2025年,万力轮胎营收分别为55.88亿元、60.22亿元和70.28亿元,年均复合增速约12.14%。不过,规模增长并未转化为利润同步提升,公司同期归母净利润分别为 3.98 亿元、4.17 亿元、4.19 亿元,三年累计增长 2100 万元,增幅不足 5.3%。

界面新闻记者注意到,万力轮胎毛利率持续下滑或是利润停滞不前原因之一。

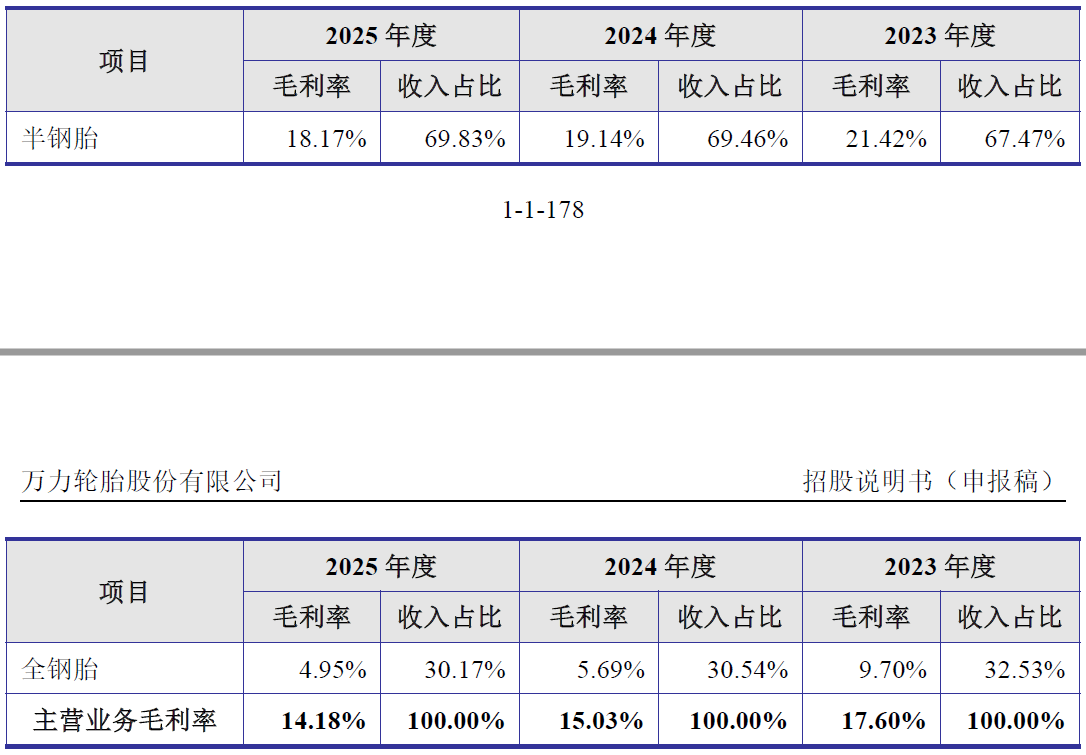

2023年至2025年,万力轮胎综合毛利率分别为17.60%、15.03%和14.18%,三年累计下滑3.42个百分点,降幅达19.4%。其中,全钢胎毛利率下滑更为明显,从2023年的9.7%降至2025年的4.95%。

更值得关注的是万力轮胎的成本传导能力——无论原材料价格涨跌,公司毛利率都难逃收缩的命运,暴露出产品端的深层短板。

万力轮胎表示,2024年半钢胎毛利率下降的直接原因是 “客户价格敏感性较高,公司无法充分向下游客户传导原材料涨价成本”;到了 2025年,原材料价格有所回落,公司却又因 “市场竞争加剧,销售单价降幅高于单位成本降幅”,再次出现毛利率收窄。成本上涨时提价难、转嫁不动,成本下跌时又要跟着降价抢市场,这种 “涨跌都吃亏” 的尴尬,恰恰指向了行业普遍的痛点:产品同质化严重、品牌溢价能力薄弱,企业只能在价格战中被动随行就市,缺乏定价主动权。

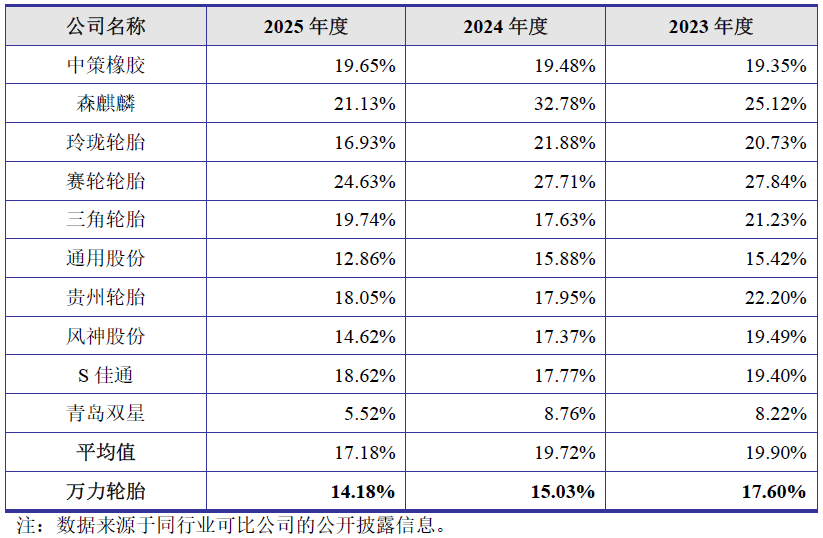

对比同业,万力轮胎毛利率也相对偏低,2023年、2024年和2025年,公司毛利率分别低于行业均值2.3个百分点、4.69个百分点和3个百分点。

数据来源:公司公告、界面新闻研究部

针对毛利率偏低问题,万力轮胎方面对界面新闻记者表示,毛利率下降主要受原材料市场价格波动、客户结构变化和市场竞争状况的影响;毛利率低于同业的主要原因系同行具有规模效应,且较早在海外布局生产基地具有成本和关税优势,另外同行在海外为经销模式,而公司为贸易商模式,海外市场营销拓展由贸易商负责,因此在定价环节偏低。

业内人士赵志远对界面新闻记者分析称,万力轮胎利润增长陷入停滞是行业结构性矛盾的缩影。"国内轮胎产能严重过剩,低端同质化竞争激烈,头部企业靠海外工厂利润反哺,但万力轮胎海外产能2025年底才投产,红利期尚未到来。在产能出清之前,这种格局很难根本改变。"

进入2026年,万力轮胎成本端的压力仍在加码。截止6月,天然橡胶相比年初涨幅在10%左右,尽管轮胎企业近期集中涨价2%到5%以应对成本上涨,但涨价幅度能否覆盖成本压力仍有待观察。

销售费用率高于同行

万力轮胎将毛利率偏低的原因之一归因于海外贸易商模式,称贸易商承担了海外终端推广与品牌认证成本。按照这一逻辑,公司无需投入大量资源做海外渠道建设与品牌营销,销售费用率理应低于自主拓展海外市场的同行,但财务数据却呈现出相反结果。

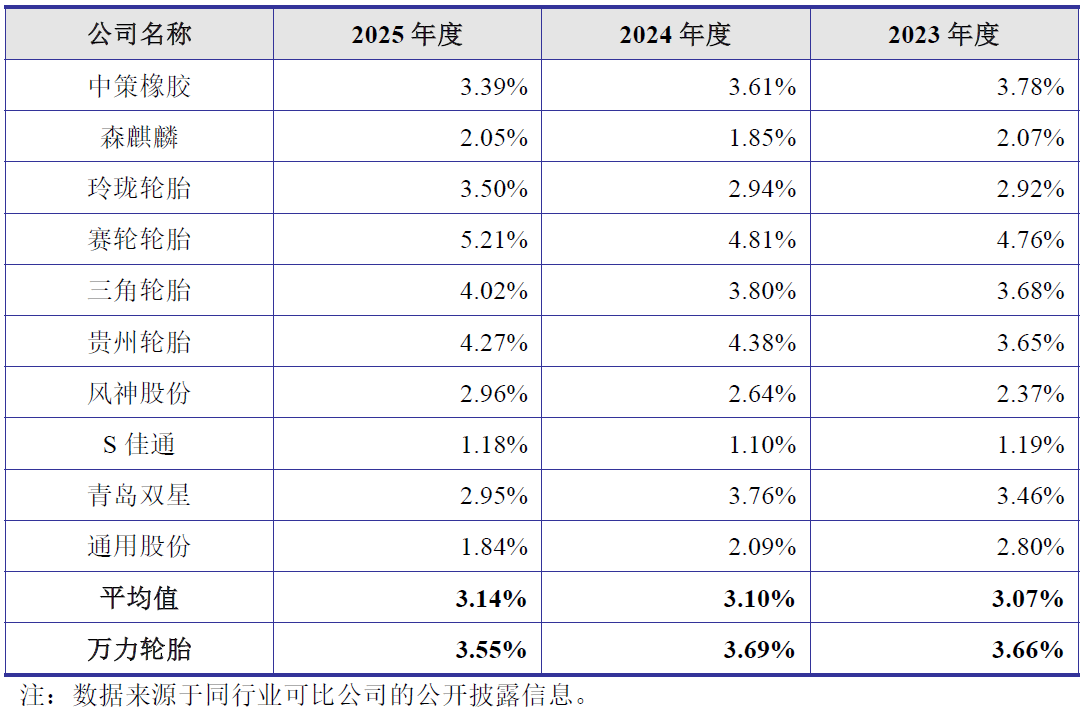

2023年至2025年,万力轮胎销售费用率分别为3.66%、3.69%和3.55%,而可比公司销售费用率均值分别为3.07%、3.1%和3.14%,始终低于万力轮胎。

数据来源:公司公告、界面新闻研究部

一边声称海外市场推广由贸易商买单,一边销售费用率却比同行更高,这一数据矛盾也成为招股书中的一大关注点。界面新闻记者就此致函万力轮胎求证,公司仅笼统表示销售费用率与同行不存在较大差异,并未对模式与费用的背离给出正面解释。

界面新闻记者注意到,万力轮胎2025年职工薪酬占销售费用比例为30.91%,这一比例显著高于同业,或表明公司销售人员人均效率方面仍有提高空间。

投行人士李伟对界面新闻记者表示,贸易商模式下销售费用率偏高,通常意味着企业对贸易商议价能力偏弱。"如果产品竞争力强、品牌有号召力,贸易商自然会主动找上门,销售人员不用很多;反之,如果靠大量销售人员开拓零星分散的业务机会,其人效反而会下降。"

研发费用率偏低

万力轮胎将其定位为"以科技创新推动产业升级"的企业,称"掌握了一系列新能源汽车专用轮胎核心技术"。然而,公司研发投入数据与这一叙事形成反差。

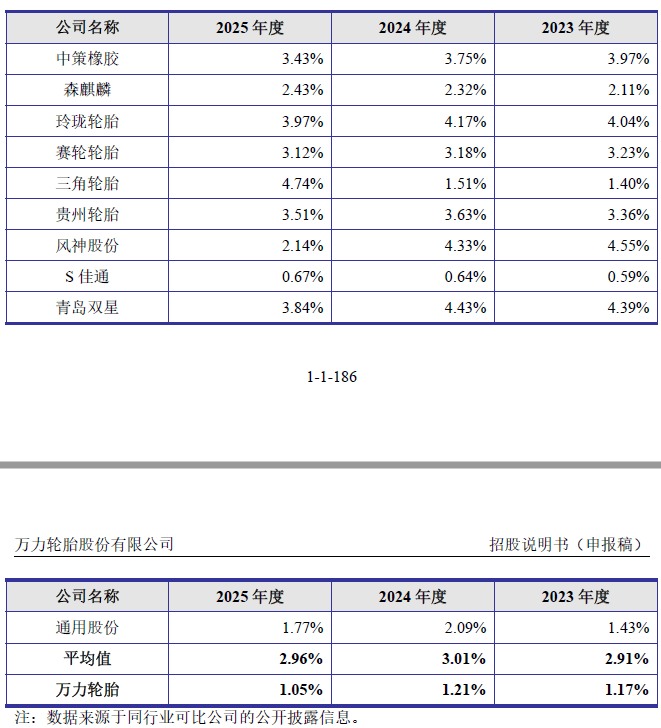

2023年至2025年,万力轮胎研发费用率分别为1.17%、1.21%和1.05%,而可比公司均值分别为2.91%、3.01%和2.96%。公司研发费用率不仅远低于行业均值,且2025年进一步下滑至1.05%,创报告期新低。

数据来源:公司公告、界面新闻研究部

面对研发投入偏低的质疑,万力轮胎给出的解释是会计口径差异:公司研发过程中形成的可销售产品、可量产模具金额较大,按照会计准则转入了主营业务成本或固定资产,并未全部体现在研发费用中。若将结转至营业成本/存货的研发试制产品、结转至固定资产的研发首套模具成本全部计入,2023-2025年公司研发投入占营收比例分别为 3.83%、4.10%、3.93%,与行业平均水平基本相当。

对于这一解释,会计师王明远对界面新闻记者表示,研发试制产品转成本、模具转固定资产是制造业较为普遍的会计处理方式,同行业公司大概率也存在同类操作,在未统一口径的前提下,单独调整自身数据与同行对比,参考意义有限。王明远进一步指出,研发费用率仅1%左右,在制造业中属于偏低水平。"轮胎行业看似传统,但新材料配方、花纹设计、智能制造等环节都需要持续研发投入。研发费用率长期偏低,可能会削弱企业核心竞争力。"

逆势扩产1700万条

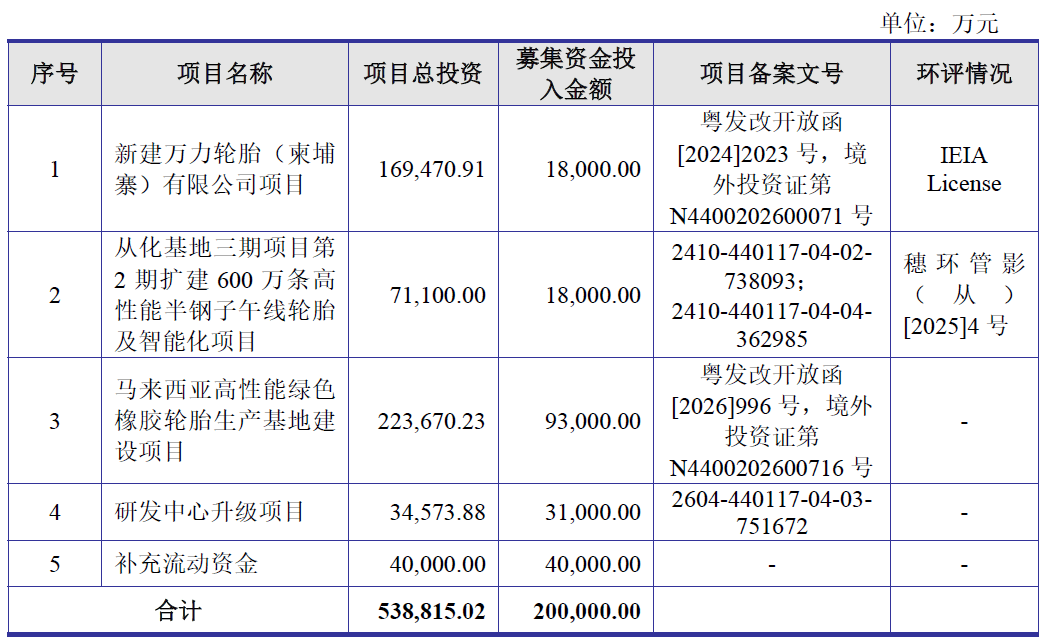

在盈利承压、研发偏弱、行业景气度下行的背景下,万力轮胎此次 IPO 选择了大举扩产。此次IPO,公司拟募集20亿元用于新建柬埔寨和马来西亚项目,扩建从化基地,升级研发中心及补充流动资金。

数据来源:公司公告、界面新闻研究部

其中,柬埔寨项目新增600万条半钢胎,从化三期新增600万条,马来西亚项目新增500万条半钢胎和120万条全钢胎。三个项目合计新增半钢胎产能1700万条,相比现有3000万条产能,扩产幅度达56.7%。

如此大规模的产能扩张,恰恰踩在了行业景气度的下行周期。2026年一季度,A股头部半钢胎企业业绩普遍停滞或下滑,赛轮轮胎(601058.SH)、中策橡胶(603049.SH)净利润分别同比增长1.72%和5.91%,玲珑轮胎(601966.SH)、森麒麟(002984.SH)净利润分别同比下滑109.62%和41.95%。

从全球市场看,海外建厂的红利窗口也正在快速收窄。此前国内头部轮胎企业纷纷布局东南亚,依靠当地的原材料成本优势与关税规避能力抢占海外市场。如今头部企业的东南亚产能已陆续进入释放期,全球轮胎供给大幅增加。

赵志远对界面新闻记者表示, “轮胎行业海外建厂的窗口期正在关闭。前几年布局的头部企业现在已经吃到了红利,等万力轮胎的募投项目全部建成投产,全球市场的竞争烈度只会比现在更高。更关键的是,万力轮胎海外运营经验相对不足,同时运营国内、柬埔寨、马来西亚多个生产基地,对供应链管理、本地化团队、合规风控能力都是巨大考验,管理能力能不能跟上扩张速度,还有待观察。”