近300亿元借ETF涌入半导体设备板块

来源:ETF洞察

【导读】千亿元级资金流向曝光:半导体的“吸金”狂欢,港股科技被赎回

中国基金报记者 闫军

大家好,这里是ETF洞察。

进入7月以来,天气骄阳似火,市场却上演了极致的“冰与火之歌”。半导体、创新药、商业航天轮番上阵,风格切换快如“电风扇”,投资者直呼:“被吹晕了!”

又是周末,跟着ETF君来盘点一下近期市场热点与ETF变动情况。

先说市场格局:一是“靓仔”科技暂时熄火,尤其是长鑫科技IPO带来的短期催化效应退潮,大涨后资金获利了结意愿强烈,调整压力集中释放;二是市场缺乏明确的承接主线,创新药接力,商业航天在长征十号乙运载火箭成功实现可回收消息的催化下爆发,持续性仍需观察。

频繁切换之下,市场赚钱效应不佳,刚刚过去的这一周(7月6日-10日),全市场宽基指数只有万得微盘股指数收红,单周涨幅为2.23%,科创综指、创业板指跌幅均超4%。

资金会做出怎样的选择呢?答案是“越跌越买”。

本周ETF净流入988.62亿元,其中,股票型ETF净流入额910亿元。7月以来,资金入市明显,近1200亿元资金净流入股票型ETF,其中近七成流向主题ETF。

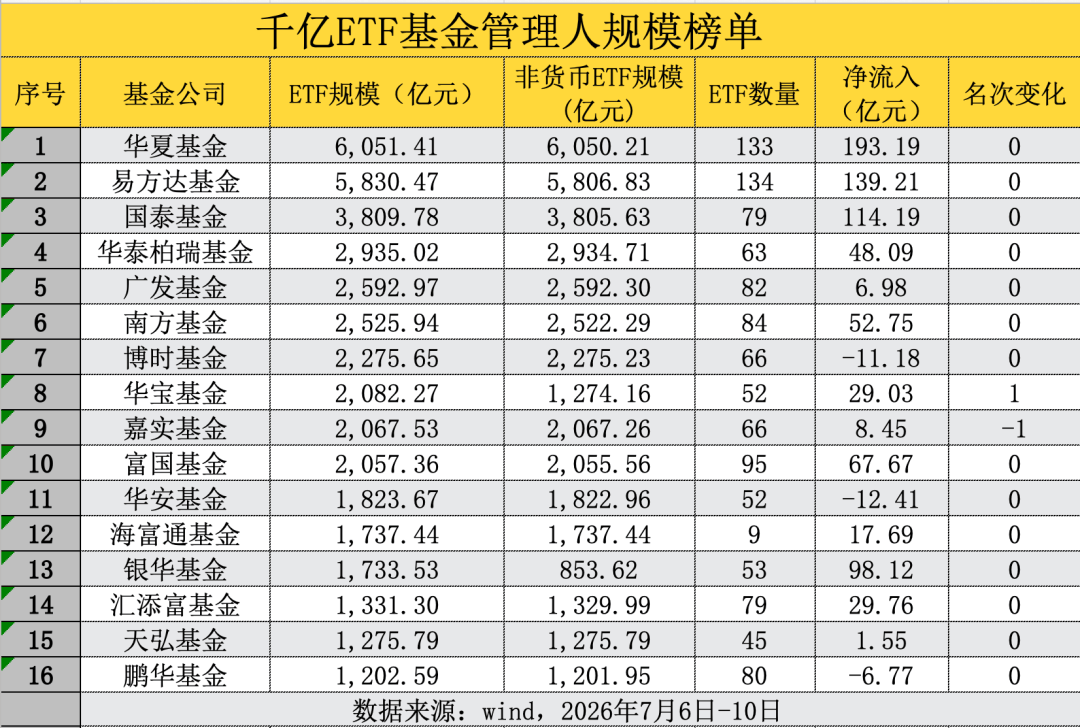

来看ETF格局,千亿元级ETF管理人阵营仍维持在16家。华夏基金本周净流入超193亿元,是全市场“吸金”能力最强的管理人,规模再次超过6000亿元。易方达基金、国泰基金单周资金净流入同样超百亿元。

头部梯队排名高度稳定,前7名位次纹丝不动,仅在第8名和第9名之间发生了一次互换:华宝基金上升1位至第8名,嘉实基金下降1位至第9名。

华宝基金“超车”,总规模仅比嘉实多出约14.74亿元,差距非常小。但华宝基金本周净流入29.03亿元,而嘉实基金仅净流入8.45亿元,华宝基金单周较嘉实基金多流入约20.58亿元,成为排名反超的直接推手。华宝基金在券商、科技等主题ETF上的布局契合了本轮资金偏好,是其规模逆势扩张的关键因素。

尽管排名未变,但有几家管理人的资金动向值得关注,银华基金净流入高达98.12亿元,总规模与海富通基金相差仅40余亿元。此外,富国基金单周净流入67.67亿元,与前一位的嘉实基金规模相差约10亿元。

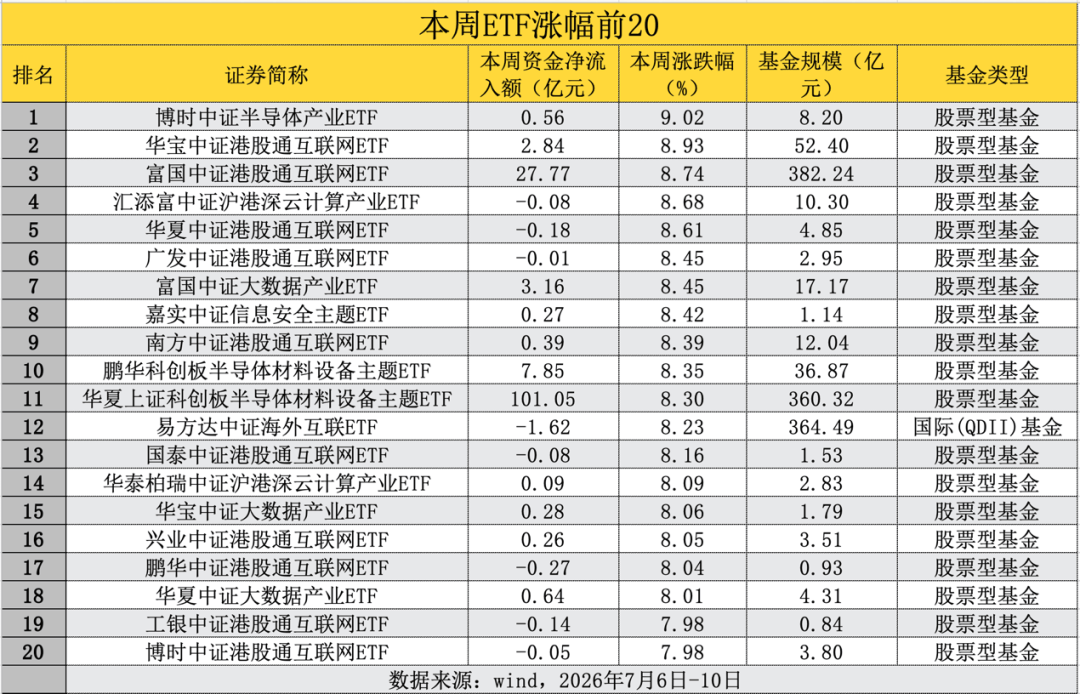

本周涨幅榜前20名呈现出极强的板块集中度。20只产品中,港股通互联网主题占据14席,几乎包揽了整个涨幅榜,半导体材料设备成唯一“非港股”亮点。

具体来看,博时半导体产业ETF以单周9.02%的涨幅登顶,成为本周最亮眼的产品。值得注意的是,该基金规模仅8.20亿元,是一只“小而美”的产品,本周净流入仅0.56亿元。

从资金净流入来看,华夏半导体材料设备ETF“吸金”超百亿元,富国港股通互联网ETF获得近28亿元的资金净流入。其他涨幅居前的ETF在资金层面并没有明显的表现。这在一定程度上说明了资金更青睐规模大、流动性好的头部产品,而非单纯涨幅最高的产品。

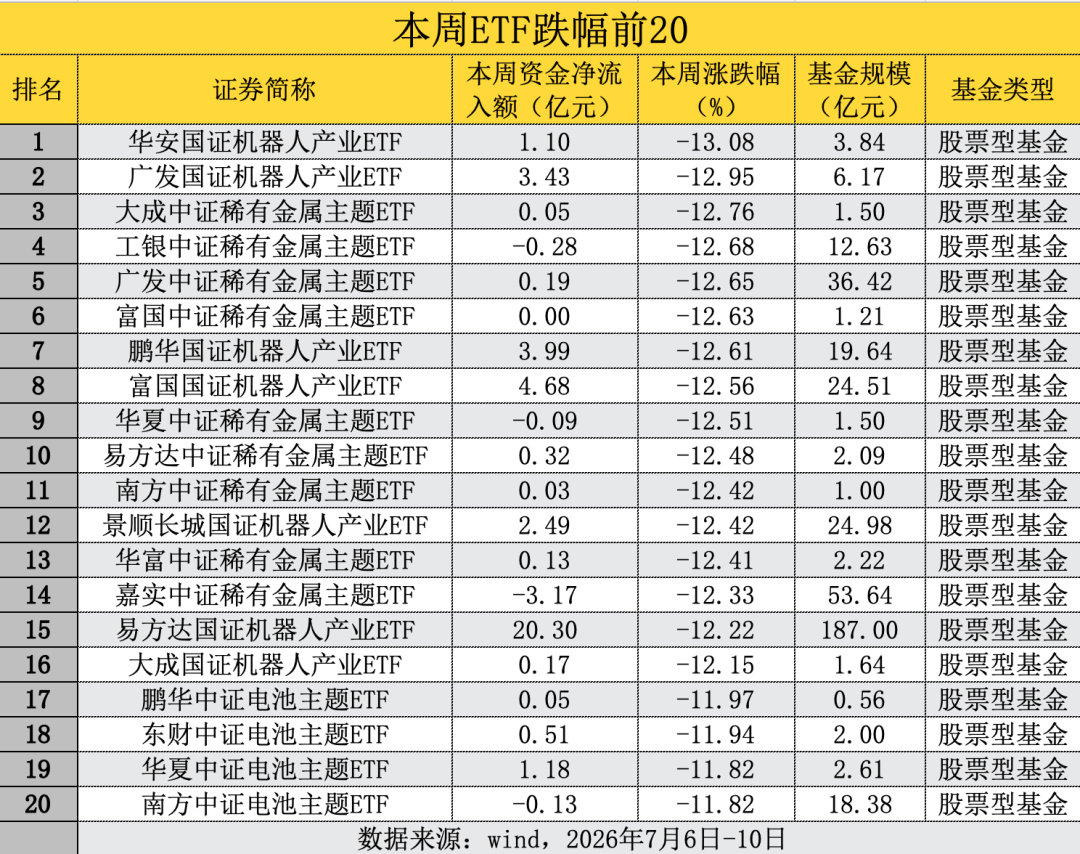

跌幅榜方面,机器人产业ETF包揽了跌幅榜前两名,且7只产品平均跌幅超过12.5%,成为本周调整最为惨烈的板块。机器人板块“越跌越买”特征极为显著。7只机器人ETF无一例外全部录得资金净流入,易方达国证机器人产业ETF虽然跌幅达12.22%,但单周净流入高达20.30亿元,规模已达到187亿元。

稀有金属主题ETF、电池主题ETF跌幅明显,多只ETF跌幅超11%,资金并未在这两个板块展现出抄底意愿。

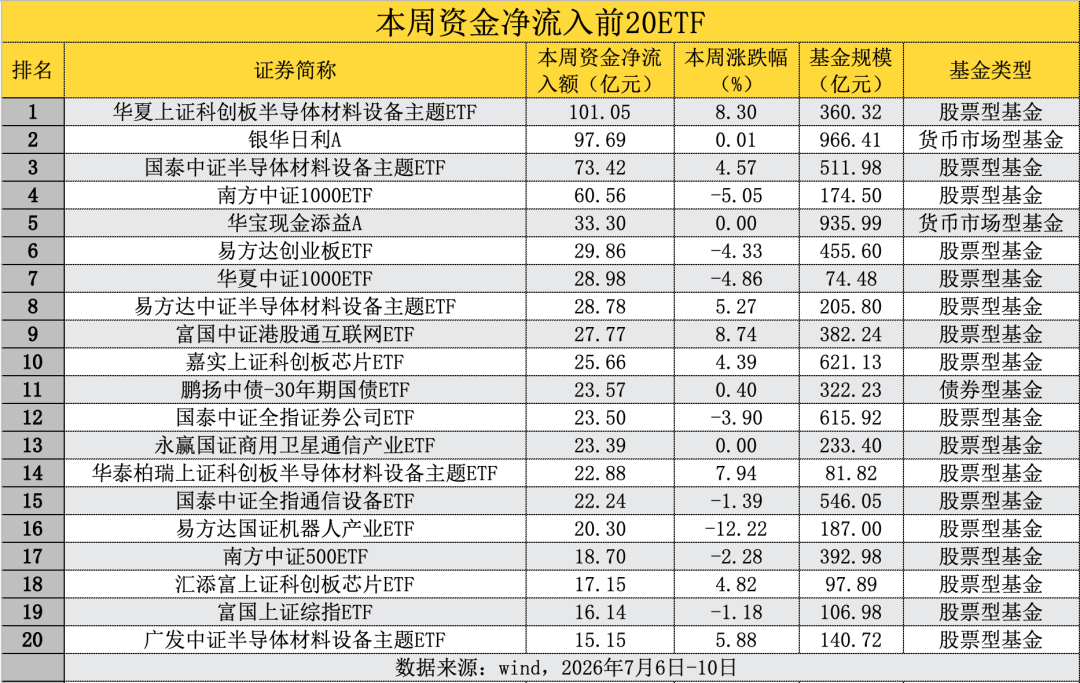

半导体依然是最受资金青睐的方向。在资金净流入方面,半导体材料主题ETF是绝对的主角。本周18只半导体设备主题ETF有15只被资金净买入,合计买入金额达291.68亿元。

其中,华夏上证科创板半导体材料设备主题ETF以101.05亿元的净流入高居全市场第一,远超其他所有产品。结合涨幅榜分析,该基金本周上涨8.3%,规模已达360.32亿元,是“越涨越买”的典型代表。此外,国泰中证半导体材料设备主题ETF同样单周获得73.42亿元净流入。

值得注意的是,宽基ETF资金走势有所逆转。南方中证1000ETF单周净流入达60亿元,此外,易方达创业板ETF、华夏中证1000ETF、南方中证500ETF以及富国上证综指ETF净流入居前。中小盘风格成为宽基“越跌越买”的主战场。

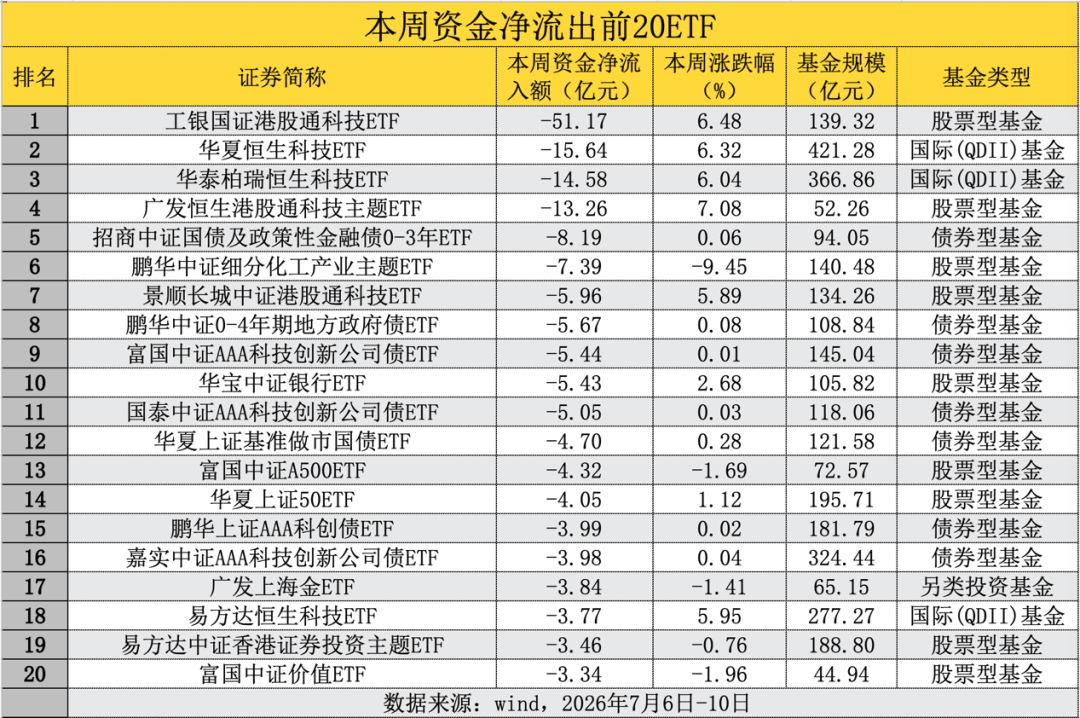

自6月末触底以来,港股市场整体回暖,截至7月10日,恒生科技指数涨幅已超10%。然而,本周港股科技、恒生科技主题ETF却集体遭遇巨额赎回,工银国证港股通科技ETF单周净流出高达51.17亿元,高居全市场流出榜第一。

与此同时,华夏恒生科技ETF、华泰柏瑞恒生科技ETF以及广发恒生港股通科技主题ETF净流出均超10亿元,资金“见好就收”的意味明显。

在观察人士看来,港股内部存在结构性调仓,恒生科技、港股通科技遭较大幅度赎回,但港股通互联网ETF却在涨幅榜表现亮眼并获得资金流入。这意味着,资金一定程度上正从偏硬件的港股科技转向偏消费互联网的港股通互联网。

基金公司建议:理性看待市场调整,避免“追涨杀跌”

近期市场震荡较为频繁,我们认为,这更多是受情绪牵制的短期资金行为,而非产业趋势的逆转,科技板块基本面的核心逻辑并未发生变化。在中期结构性行情判断不变的背景下,请投资者理性看待市场调整,避免“追涨杀跌”,根据自身风险承受能力做出理性决策。

对于接下来的市场判断,科技依然是进攻端最被看好的方向。国泰基金表示,当前经济正进入新周期,中期继续看好市场。7月进入业绩验证期,等待风格平衡时机。布局方向上,一方面,关注AI板块,分散配置光模块、PCB、服务器、燃气轮机等龙头,降低高估值二三线敞口,耐心等待布局时点;另一方面,在经济结构性复苏、制造业中上游率先进入新周期的背景下,新能源、工程机械、化工是后续有望受益于制造业供应链修复的行业。

与此同时,长十乙回收成功,这在基金公司看来意味着商业航天迎来“DeepSeek时刻”。永赢基金直言,从中长期来看,可回收火箭打通的是商业航天从“政策与资本驱动”转向“内生盈利驱动”的商业闭环。

在防御端,金鹰基金认为,短期高低切换资金或继续流向高股息板块,以及受益于海峡通航、风险溢价回落的周期板块,建议关注有色、化工、煤炭等方向。非银也是中报业绩景气度较强的方向,在行业景气度较高、估值处于历史低位、机构筹码大多出清等因素支撑下,后续或仍有望获得资金重点关注。国泰基金也建议,市场结构化行情趋于极致的情况下,关注具备低估值因子的保险、券商。

校对:纪元

制作:鹿米

审核:木鱼

注:本文封面图由AI生成

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。