暴涨250%,“中国美妆界茅台”毛戈平杀疯了 毛戈平上市首日涨超76% 毛戈平被雷军带火了

2025年,股市最火的行业是什么?

很多人认为是DeepSeek引爆的人工智能,或者是宇树科技为代表的人形机器人。

事实上,它们都不是。

大黑马问世,创始人家族暴富

2025年以来,在大类行业中,涨幅最大的是美容护理行业。

具体到个股,今年以来,A股的拉芳家化上涨100%,丸美生物上涨51%,上海家化上涨48%,润本股份上涨71%,百亚股份上涨36%,豪悦护理上涨60%。

港股也杀出一匹美容护理业的超级大黑马——年内上涨超过100%的毛戈平。

毛戈平是2024年底上市的,发行价为29.80港元/股,上市第一天开盘价就冲到47.65港元,较发行价大涨60%。

5月26日,毛戈平再度大涨超过7%,并创出历史新高。

5月27日,毛戈平盘中一度上涨4.5%以上,再创历史新高,不过收盘小跌2%。

目前,毛戈平股价较发行价已经上涨超过250%,跻身港股新消费领域的明星股。

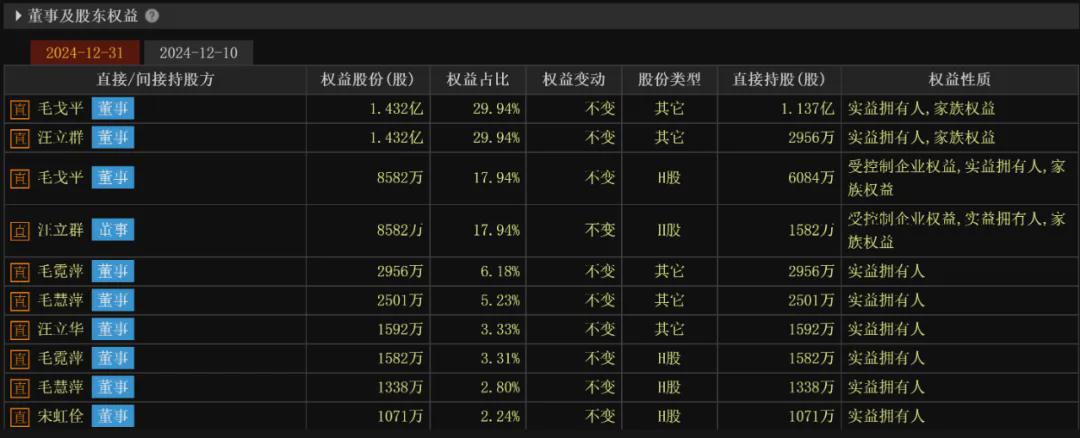

根据招股书信息,公司创始人毛戈平直接持股比例43.63%,妻子汪立群直接持股11.34%,两人通过帝景投资和嘉驰投资间接持股2.29%,合计57.26%。

按毛戈平最新市值558亿港元来算,夫妻二人身价已经高达约320亿港元,约合人民币294亿元。

毛戈平是典型的家族企业,家族持股比例近90%,毛戈平本人的姐妹、妻弟及外甥等,同持有大量股份也成为亿万富豪。

值得注意的是,在上市之前,毛戈平公司进行过一次大额分红。2024年2月,派息5亿元,4月再次派息5亿元,合计10亿元。创始人毛戈平及其家族成员持股近90%,这意味着绝大部分分红流入其家族口袋。

由于这两次分红在上市前不久,且分红金额比公司2024年8.81亿元的净利润还要多,因此一些投资者质疑这是“突击分红”、“清仓式分红”。

创始人号称“化妆教父”,产品价格高昂

毛戈平,浙江温州人,今年61岁,有“化妆艺术大师”、“中国化妆教父”之称。他13岁考入浙江省艺术学校学习越剧,19岁成为演员,后转型为化妆师。

1994年,毛戈平为著名演员刘晓庆在电视剧《武则天》中设计从15岁到80岁的妆容,如此大的时间跨度,对化妆水平的要求可想而知。

之后,《武则天》火遍全国,毛戈平也名声大噪,从此他被誉为“魔术化妆师”,奠定了在中国化妆行业的大佬地位,毛戈平本人跟刘晓庆也建立起深厚友谊。

之后,毛戈平在多篇影视作品中担任化妆师,并多次获得“中国影视化妆金像奖”。

1998年,毛戈平离开越剧团,创立杭州毛戈平化妆艺术有限公司。

2000年,毛戈平创办了当下毛戈平化妆品股份有限公司的前身——杭州汇都化妆品有限公司。

同年,毛戈平还创办了浙江毛戈平形象设计艺术学校,专门培养化妆师。

有媒体报道,毛戈平靠化妆培训的年收入就超过4600万元。

毛戈平在化妆品领域打造了“人与货”结合的模板,无数化妆师潜移默化中就会给毛戈平化妆品带货,不得不说这是一招妙棋。

毛戈平创立的“MAOGEPING”高端彩妆品牌,定位于中高端市场,价格自然不菲。

比如,一瓶30克的鱼子酱面膜,售价约350元;一瓶50克的养肤焕颜黑霜,售价500元以上;一盒14克的粉底液,售价300元以上。

毛戈平的价格,为何能跟雅诗兰黛、兰蔻、赫莲娜等国际大品牌对标?毛戈平称,其化妆品理念强调“光影美学”与“东方骨相美”,通过专业化妆技法与产品设计塑造独特价值。

不知道这是不是噱头,可以确定的是,品牌方会持续通过宣传某些内容,占据用户心智,从而达到长期高价卖货目的。

那么,消费者能接受毛戈平的价格吗?在小红书上,有消费者抱怨毛戈平涨价不少,今年“618”比去年“双11”贵。

线上线下并重,毛利率碾压同行

某电商平台,毛戈平的粉丝是630万,兰蔻超过2100万,雅诗兰黛约1050万,赫莲娜是330万。

毛戈平粉丝数距离国际大品牌还是有一定差距,但粉丝绝对值已经不少。

说到美妆国货品牌,A股有一只超级大牛股——珀莱雅。2023年2月,珀莱雅股价达到历史最高点,较2017年底上市的发行价上涨高达16倍。

但过去两年,珀莱雅表现不佳,2023-2024年分别下跌16%、14%。

这么看,美妆行业跟医美行业有点像。医美领域的“玻尿酸”龙头华熙生物最近几年暴跌80%以上,而“重组胶原蛋白”的巨子生物、锦波生物过去两年股价疯狂暴涨。

珀莱雅是非常依赖线上渠道的,线上销售额占比超过95%,但随着流量费用持续上升,业绩增速自然降了下来。

而毛戈平非常注重线下渠道,截至2024年底,毛戈平线下专柜已经近400家,并计划未来每年新增30家线下专柜,海外市场每年开设2-4家专柜。

在一二线城市的高端商场,如SKP、银泰、万象城、港汇恒隆广场等,都有毛戈平专柜。毛戈平发挥其化妆大师的特长,在线下专柜给消费者赠送现场化妆体验,因此有了不少铁粉。

仔细分析毛戈平的经营模式,属于线上线下“两开花”,有效避免了渠道短板。

而且,毛戈平采用委托代工模式生产,这就避免了设备折旧和人工成本的开支。

这种模式也是毛戈平获得超级暴利的一个原因。根据毛戈平2024年的年报,公司毛利率高达84.4%,碾压一众同行。

其他品牌毛利率为:国外的欧莱雅74.8%、资生堂73.2%,国内的珀莱雅75.2%、贝泰妮76.01%。

毛戈平如此高的毛利率,让公司被称为“美妆界茅台”。

业绩是股价上涨的最重要基础。

2021-2024年,毛戈平净利润分别为3.31亿元、3.52亿元、6.63亿元、8.81亿元,3年间增长超过两倍,年复合增长率达38.5%。

2024年,毛戈平营收38.85亿元,同比增长34.61%;净利润8.81亿元,同比增长32.8%。

珀莱雅则是在2024年营收107.78亿元,同比增长21.04%;净利润15.52亿元,同比增长30%。

珀莱雅营收明显比毛戈平领先,但单位营收下的盈利能力,毛戈平明显比珀莱雅强。

研发费用超低,营销费用超高

化妆品类的公司,经常被诟病的一点是研发投入低、营销费用高。

还是拿珀莱雅和毛戈平对比,2024年,珀莱雅研发费用2.1亿元,研发费用率(研发费用占营收之比)为1.95%;销售费用51.61亿元,销售费用率(销售费用占营收之比)为47.88%。

2024年上半年,毛戈平研发费用1526.7万元,跟当期营收19.72亿元相比,研发费用率仅为0.77%;2024年,毛戈平销售及分销开支18.93亿元,跟当期营收38.85亿元相比,销售费用率高达49.01%。

研发薄弱,是毛戈平股价暴涨之下的隐忧。有人认为化妆品行业全靠营销驱动,但实际上该行业非常依靠科技投入,产品效果如何短期可能不会影响销售,但长期会。

就拿国际大牌欧莱雅为例,其研发费用率为3.1%,远超毛戈平。

毛戈平在生物活性成分、功效性护肤等领域的研发投入,跟国际大品牌相比差距显著,长期难以应付对手技术迭代压力。

此外,毛戈平高度跟创始人IP绑定的模式,在获得流量的同时,弊端也显而易见。毛戈平公司在招股书里也提到,由于核心产品以创始人毛戈平名字命名,若毛戈平个人存在不当行为,可能将侵害公司品牌形象,从而对公司的正常经营产生不利影响。

目前,毛戈平公司中,脱离毛戈平个人IP的“至爱终生”品牌,营收贡献度还不到1%,公司明显存在过度依赖毛戈平个人IP的风险。

总的来看,毛戈平虽然现在涨势凶猛,但其隐忧也不得不防,如果无法摆脱“低研发,高营销”的路径依赖,很容易昙花一现。