搞出干翻gopro的国货!广东小伙冲击上市 干翻特斯拉的国产燃油车 干翻特斯拉的神车

广东梅州这位小伙,直接干翻了 gopro。

没错,说的是国产科技之光:影石Insta360。

这家科技公司,早在 2020年就提交IPO材料。

足足等了5年,马上要冲击上市了。

影石创新创始人刘靖康,终于等到这一天。

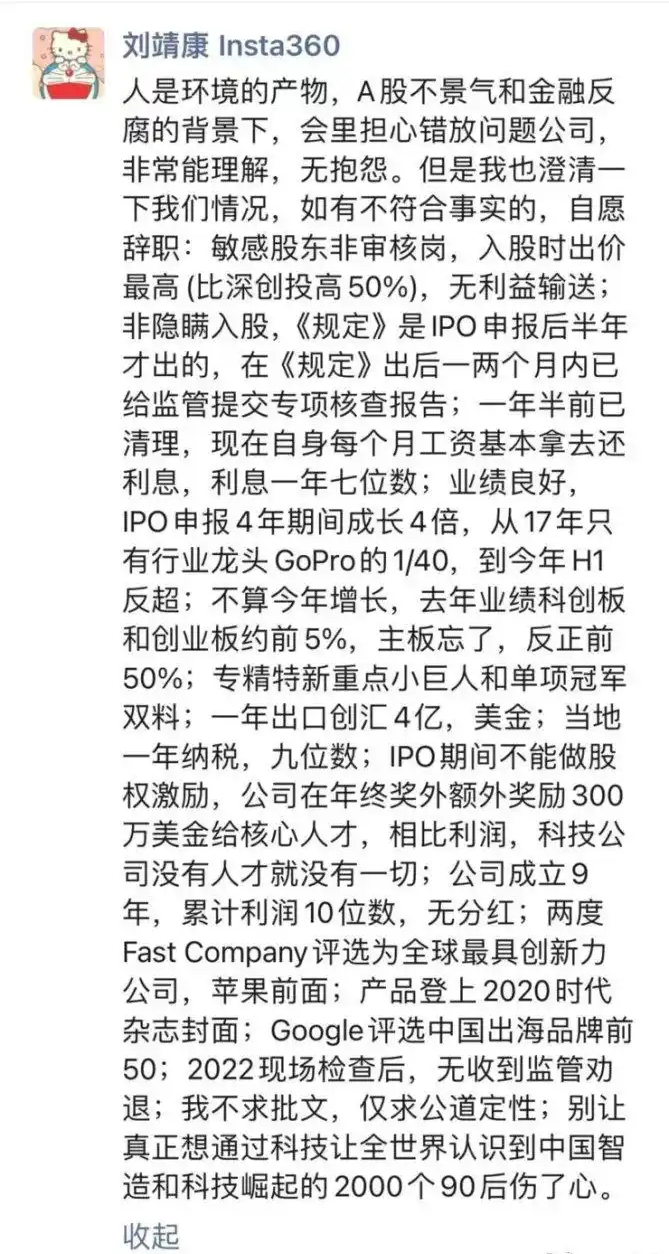

去年,刘靖康在朋友圈发文澄清解释A股卡审核的情况。

他提到,2017年只有龙头GoPro的1/40,到去年上半年实现了反超。

而他那句“ 别让真正想通过科技让全世界认识到中国智造和科技崛起的2000个90后伤了心”,也终于有了回应。

影石创新拟募集 资金4.64亿,计划投向“智能影像设备生产基地建设项目”、“影石创新深圳研发中心建设项目”。

影石创新此前被“卡”IPO,原因有三点:

敏感的股权架构引发利益输送质疑、提前套现(刘靖康套现数千万)、以及财报存在水分。

回看影石创新这份长达560页的招股书,这家科技企业曾经饱受争议的股权架构问题,解决了吗?

影石创新的财务状况又是如何?

接下来,详细聊聊。

图源自Insta360影石

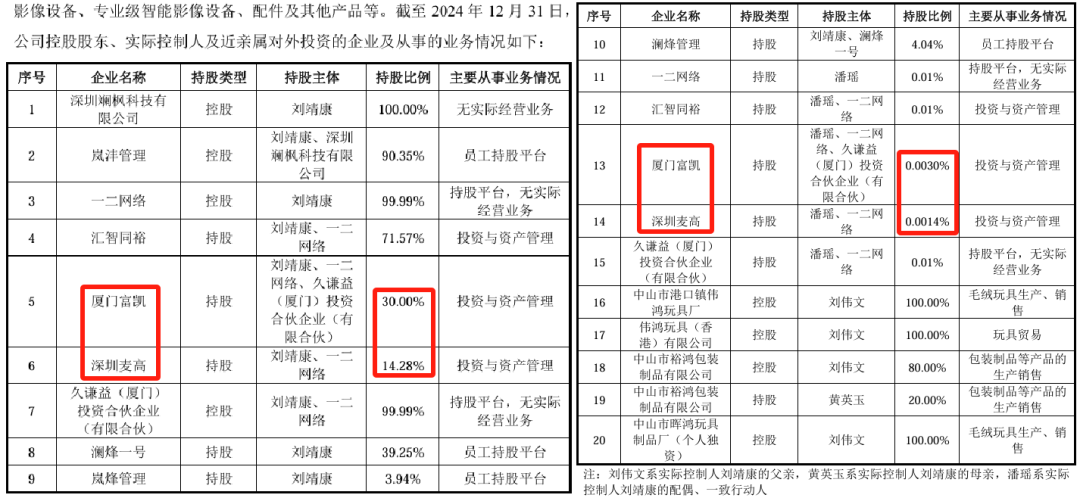

首先,关于“敏感股东”厦门富凯、深圳麦高的身影,依旧还是能从招股书中窥见。

厦门富凯、深圳麦高仍持有影石创新股份,而深圳麦高目前实控人仍为陈斌( 前深交所、证监会高管,曾被质疑潜伏持股、利益输送)。

不过,在今年2月,影石创新说已经清理。

此前刘靖康的朋友圈发文也证实了这一点,他称敏感股东(疑似指陈斌)非审核岗,只不过花大价钱入股。

并且,当时的刘靖康还表示:

一年半前已经清理敏感股东,现在自身每个月工资基本拿去还利息,一年要还的利息高达七位数,即上百万。

猫崽看了下刘靖康去年的年薪,376.3万。

其次,关于影石创新去年的财务表现。

不得不说,还是有点东西的。

影石创新已经在美日之间,杀出了一条血路:

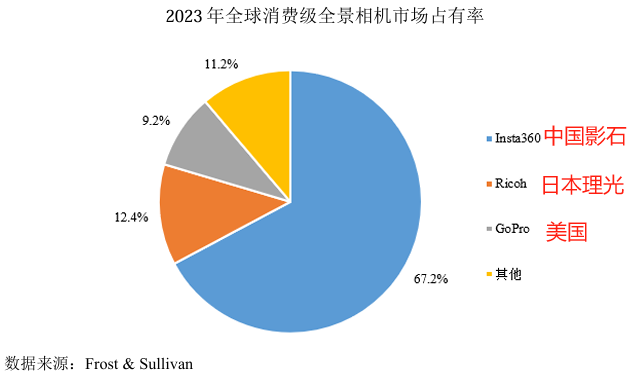

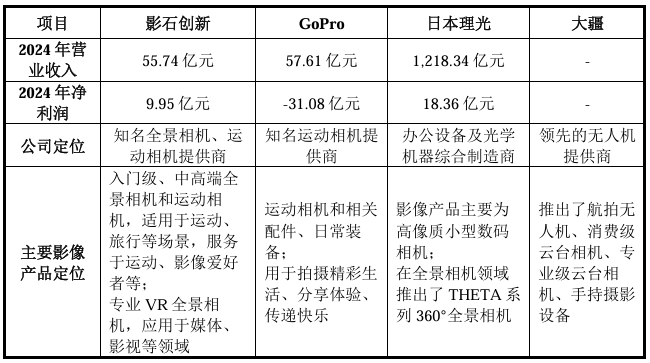

2023年,在全景相机领域,影石创新的市占率达到67.2%,排第一,秒杀日本理光和美国的GoPro。

而在运动相机领域,影石只能排到第二,第一是GoPro。

要知道,日本理光至今成立89年,GoPro是23年,而影石只成立了10年。

从财务数据对比,影石创新和GoPro的营收规模已经不相上下了。

去年,影石净赚10亿,而 GoPro净亏31亿。

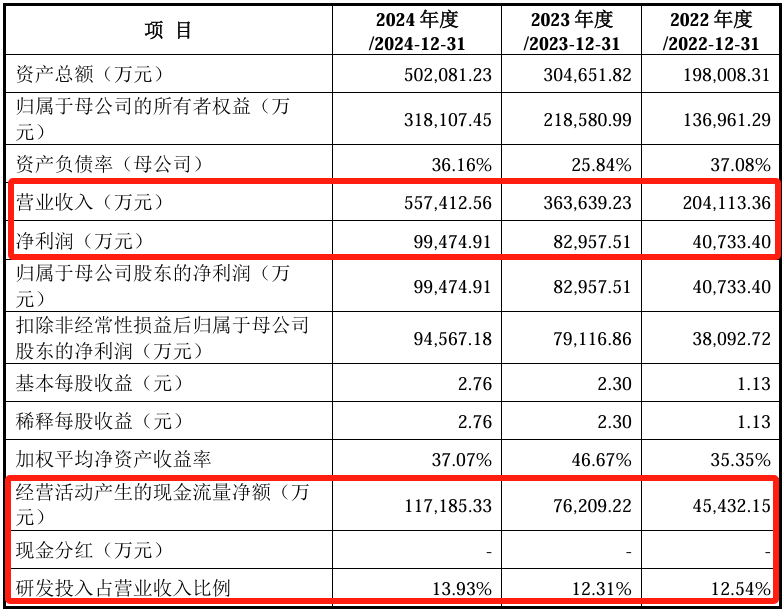

看回影石创新近三年的财务表现,营收、净利润均保持增长。

去年,影石创新的收入增幅为53%,净利润增幅19.88%。

但和上一年相比,影石创新的收入、净利润增幅已经有所下滑,略显疲软。

另外,影石近三年的毛利率维持在51%以上。

影石成立至今一直没有分红,而研发投入占收入的比例维持在12%-13%。

从销售模式来看,影石采用线上+线下两个渠道,基本五五分。

而线下销售以买断式经销为主,占比超4成。

这种买断式经销的好处是可以加速资金回笼,缓解库存压力,但是毛利率不如线上销售渠道。

不过,影石创新还有一个特点,境外销售收入远超境内。

最近三年, 影石创新的境外销售占比达到76%以上,可见十分依赖海外市场的表现。

并且,今年美国挑起外贸关税战,也让影石的业绩蒙上了一层阴影。

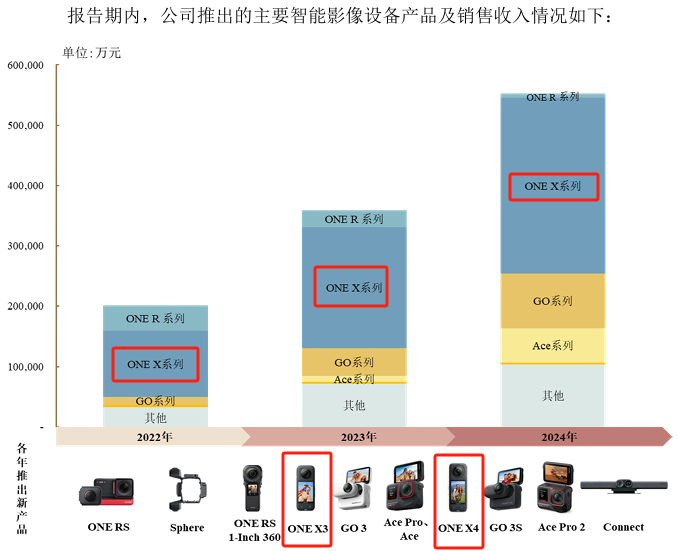

影石至今已经推出多达10款产品,不过卖得最好的,是ONE X系列。

根据招股书,ONE X系列销售收入已经占到影石总收入的一半以上。

在短视频崛起的年代, ONE X系列成为不少视频博主的必买设备,滑雪人基本人手一台。

从成像广度、清晰度再到隐藏自拍杆等技术,似乎都要优于GoPro。

不过,影石有一个致命弱点。

影石的原材料基本都靠采购,比如IC芯片、镜头模组、结构件、配件、包材和电池等。

其中,影石一年花在买芯片上的成本就高达8个多亿。

据猫崽了解,影石核心芯片主要是采购索尼(日本)、安霸(美国)等国际品牌,并且可替代性差。

如果未来因特殊贸易原因或全球芯片短缺~

你怎么看这家即将上市的科技企业?

关注说财猫,来评论区聊聊~

扫下方二维码,直接进群畅聊~

— 往期推荐阅读 —

上一篇:重整计划悬空 有棵树控制权上演“罗生门” 重整计划执行成功率高么 重整计划能否强制执行

下一篇:直击新城控股股东大会:吾悦广场新开业降速?管理层称轻资产项目非未来“主战场” 新城控股吾悦广场最新消息新闻 直击新城