龙头重组推进与更换周期双重驱动 船舶制造产业链业绩确定性高 龙头股份重组成功了吗最新消息 龙头重大资产重组

克拉克森新船价格指数自2021年起连续增长,但由于船厂交付结构的原因,直至2023年高价格、低成本的订单占比持续提升之下,行业净利润才有了显著改善,2024年这一趋势持续,在船舶周期支撑下,行业景气期预计将持续较长一段时间。

薛宇/文

5月8日晚,中国船舶(600150.SH)发布重组进展公告,中国船舶拟发行股票换股吸收合并中国重工(601989.SH)的重大资产重组事项相关申请已获得上交所受理。这一事项标志着,中船重工和中国船舶推进千亿级资产重组完成后,合计订单量国内市占率达22.52%,将进一步夯实龙头地位。

这一重组事项引发市场瞩目。在此背后,行业迎来新一轮周期,重组事项预期能够进一步整合集团内优质资产,增强协同效应,且在全球范围内竞争力或将进一步提升。而根据中国船舶、中国重工、中国动力(600482.SH)等上市公司发布的2024年报及2025年一季报,船舶行业上市公司营收、订单持续增长,且净利润实现数倍增长,业绩表现亮眼。受益于船舶周期来临,且随着船厂交付结构中高价格、低成本的订单占比持续提升,前期包袱逐步出清,利润迎来向上拐点。

上一轮全球船舶周期为2008-2020年,而对于中国而言,由于2001年加入WTO贸易大幅增长,经济发展迅速,中国船舶股价从2006年开始逐步启动,从最低的4元涨至2007年底、2008年初的最高的134元。相比上一轮股价上涨,本轮周期起点即2021年一季度股价约为15元上下,而2025年5月12日收于33.06元,股价上涨并不十分显著。虽然上一轮周期的背景与本次存在差异,但考虑到造船周期为5-15年的长周期,加上本轮周期多因素叠加,预计周期长度较长,目前仍处于周期景气上行时期的起始阶段,且中国船舶业在全球竞争实力大为增强,船舶上市公司的股价上涨或仍具备不小的潜力。

业绩持续大幅回暖

船舶行业的业绩回暖正向全产业链扩散。

财报显示,中国船舶2024年实现营业收入785.84亿元,同比增长5.01%,归母净利润36.14亿元,同比增长22.21%,扣非归母净利润30.72亿元,同比增长1156.92%,上年扣非归母净利润为-2.91亿元;2025年一季度实现营业收入158.58亿元,同比增长3.85%,实现归母净利润11.27亿元,同比增长180.99%,扣非归母净利润11.17亿元,同比增长230.2%。

中国动力2024年实现营业收入516.97亿元,同比增长14.62%,实现归母净利润13.91亿元,同比增长78.43%;2025年一季度实现营业收入123.11亿元,同比增长7.98%,实现归母净利润3.96亿元,同比增长348.96%。中国重工2024年营收和净利润同比分别增长18.72%、267.46%,2025年一季度同比分别增长20.15%、283.87%。

据中国船舶2024年报,上述变化的原因主要是由于,克拉克森新船价格指数实现连续五年增长,近年公司交付船舶价格总体处于上升态势,手持订单结构改善,报告期内交付船舶数量和单船平均价格同比增加,报告期交付船舶备货期内钢材价格震荡走低,抵消了部分船舶配套设备价格上涨的影响,营业毛利同比增加。扣除2023年子公司外高桥造船收回4座海工平台因素影响,本报告期船舶造修及海洋工程业务收入实现同比增长16.87%,相应的毛利率同比增加3.56个百分点。

中国动力业绩增长的原因与上述基本一致。年报显示,2024年全球造船市场景气度持续向好,柴油机板块子公司销售规模继续扩大,新接订单增长,主要产品船用发动机产、销双高,收入同比大幅增长,同时公司降本增效,营业收入增幅大于成本增幅,促进毛利率提升,利润同比大幅增长。

上述公司业绩增长的逻辑是2023年以来船舶行业经济运行效益的改善。2023年下半年,中东局势不稳,红海航道危机大幅提升了全球海运需求,进而推升了运价、船价,全球新造船市场需求活跃、盈利水平显著上升。数据显示,2024年12月,克拉克森新造船价格指数收报189.16点,同比增长6.05%,新造船价格较2020年10月的125点涨幅超过50%。

从订单覆盖情况来看,截至2024年年末,中国船舶累计手持民品船舶订单322艘/2461.07万载重吨/2169.62亿元,按照2024年785.84亿元的营业收入规模计,中国船舶手持订单规模足以覆盖公司约2.76年的收入,至少保证销售至2026-2027年,而且在行业高景气下公司订单也会持续增加;修船订单63艘/9.18亿元,海工装备合同订单金额7.43亿元,应用产业合同订单金额13.82亿元。截至2024年年末,中国动力手持订单216艘,合计3030.97万载重吨,同比增长53.2%,按照其2024年海洋运输及海洋开发装备销售量规模548.58万载重吨计,手持订单足够覆盖公司约5.5年的销售,至少保证销售至2029-2030年。

行业订单方面,三大指标表现亮眼。2024年,从新接订单量来看,全球新接订单量实现大幅增长,总量达1.68亿DWT,同比增长31.17%,折合0.66亿CGT,同比增长32.43%;从手持订单量来看,新接订单增长同步拉动手持订单规模扩张,截至2024年底全球合计手持订单量达3.64亿DWT,同比增长26.39%,折合1.56亿CGT,相当于2008年上一轮周期高点的73.47%,同比增长17.51%;按DWT计的造船完工量为8814万DWT,同比增长0.27%,保持了相对平稳,然而,以CGT计的造船完工量实现了13.32%的同比增长,达到4038万CGT,诚通证券指出,这说明2024年高附加值的高端船型占比实现了一定提升。全球以CGT计手持订单覆盖率约为3.9年,较2020年上涨超50%,全球新造船产业实现显著扩张。

总体而言,行业整体业绩表现方面,从营业收入来看,2016-2019年,全国规模以上船舶工业企业主营业务收入逐年减少;2020-2022年,收入规模在4500亿元左右较为稳定;2023年,全国规模以上船舶工业企业实现主营业务收入6237亿元,同比增长20%,营收端增长明显;2024年船舶板块实现营收2103亿元,同比增长12%。从利润来看,2015-2020年,全国规模以上船舶工业企业利润总额逐年减少;2021年开始有恢复式增长,利润率提升明显,2023年利润总额达到259亿元,同比大幅增长131.7%;2024年船舶板块实现归母净利润72亿元,同比增长103%。

民生证券指出,利润率提升明显是订单结构改善,即前期低价船订单逐渐出清的直接结果。2013-2023年,全国规模以上船舶工业企业利润率呈V形走势,由2013年的4.2%最低降至2020年的1.1%,2021年开始改善,当年为1.73%,2023年上升至4.15%。并且,2013-2022年全国规模以上船舶工业企业数量总体呈减少趋势,由2013年的1664家减少至2022年的1093家,行业集中度明显提升。

目前,船舶行业正处于周期上行阶段,行业景气度预期将持续较长一段时间。

上行周期已至

根据《Maritime Economics》,过去一个世纪可划分为5大造船周期或12小造船周期。从峰值到峰值的平均周期为9.6年,从高峰到低谷的平均降幅为52%,低谷到高峰的平均涨幅为332%。

据国投证券分析,过去一个世纪船舶制造的几轮周期中,1886-1919年为技术革命推动;1920-1940年为补库存推动;1945-1973年为战争推动;1973-1987年是由于竞争格局变化;1988-2007年为亚洲繁荣推动;2008-2020年则为金融危机引发全球贸易变化。总体而言,造船周期主要与国际贸易、战争、造船技术、贸易壁垒、行业竞争格局等相关。

对于上一轮周期,也就是2008-2020年,由于2008年全球金融危机引起全球贸易量下滑,而此前造船业产能大幅扩张,全球造船业进入调整期,此后随着经济复苏逐步恢复,至2011年达到高峰;2011-2020年则是下降调整期。

本轮周期也在此时期内开始酝酿。2018年起,全球部分产业链进行转移,世界贸易体系更加分裂和碎片化,全球贸易量随之上升。数据显示,全球制造业出口占商品出口比重波动提升,2019年为69.22%,2023年达到70.87%。此外,疫情的好转也带动了经济的复苏,2020年全球GDP同比增速为-2.69%,2021-2023年增速达到13.96%、3.79%、4.16%。相应地,全球新船订单价格从2021年一季度提升。

机构认为,目前造船行业受益于长、中、短三重周期共振,上升周期或将长于上一轮。

从长周期来看,国际贸易需求具有稳定性。根据克拉克森的数据,截至2024年底,全球100总吨以上商船队保有量为11.23万艘,共计24.31亿DWT,运力同比增长3.37%,增速较2023年持平。而2000年以来全球GDP增速与海运贸易量增速呈现了强相关关系,且在除金融危机、新冠疫情等突发性事件时期全球GDP增速基本维持在3%-4%区间,具有稳定性。因此诚通证券认为,海运贸易量的变化趋势可以通过分析全球GDP增速来预测,全球船队规模的增长反映了国际贸易需求的稳定性。

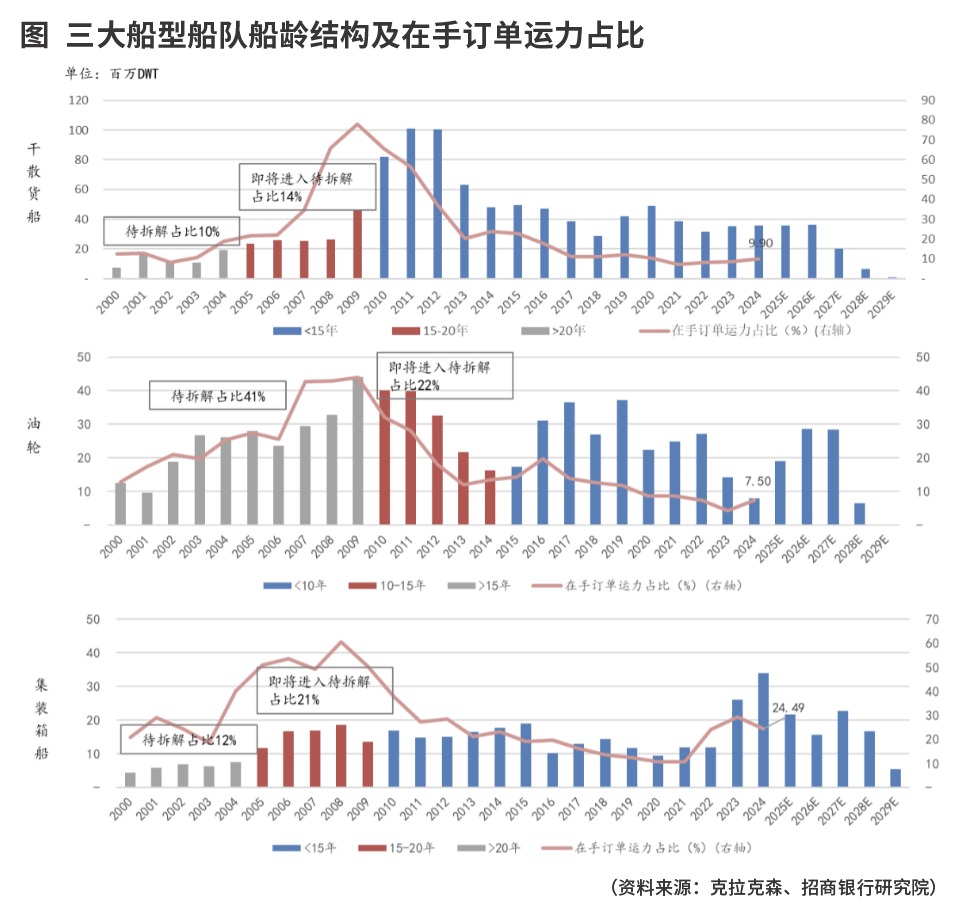

中周期来看,船舶老龄化和环保升级催生了存量需求。上一轮造船周期中,造船完工量自1998年起连续13年保持正增长,一直到2011年达到阶段性历史高峰。考虑到船舶20-25年的自然使用寿命,可知1998年以来的新造船舶已逐步进入老龄化阶段。根据克拉克森数据,截至2024年末,全球集装箱船平均船龄已达到13.85年,距历史峰值仅0.2年;成品油船平均船龄13.34年,距历史峰值约1年;散货船平均船龄12.23年,距历史峰值不足3年。2024年全球各类船舶以数量计船龄,有42.50%已经超过20年、34.33%已经超过25年;以总吨计船龄,有16.76%已经超过20年、7.46%已经超过25年。随着老龄化船舶更新需求持续释放,船舶行业将形成具有确定性的较长的景气周期。

国际海事组织颁布环保减排政策,目前40%油船及散货船未达到要求,将催生运力需求,加快旧船换新。2018年4月,国际海事组织《减少船舶温室气体排放的初步战略》提出,到2050年国际航运的温室气体排放量比2008年减少50%以上。2023年,国际海事组织《2023年IMO船舶温室气体(GHG)减排战略》要求考虑不同国情,在2050年前后达到净零排放。截至2024年底,全球活跃商船队中使用替代燃料作为动力的船舶比例约为12.47%。因此绿色减排措施将推动旧船的更新。并且,短期来看,由于需要完成减排指标,部分船队将降低船速,使得全球运输效率降低,因此新增运力需求将会提升。

“南北船”重组,行业优质资源整合

船舶行业的崛起,也伴随着多次的重组走向做大做强。2019年,“南船”和“北船”实施联合重组,新设中国船舶集团,中国船舶、中国重工、中国动力等九家上市公司股权被整体划入集团体内。至此,中国船舶集团成为全球最大的造船集团。而后,南北两船旗下各资产持续地推进同业重组整合。

2024年9月2日,中国船舶和中国重工发布公告,筹划由中国船舶通过向中国重工全体股东发行A股股票的方式换股吸收合并中国重工;2025年1月8日,相关交易获得国务院国资委等主管部门批复意见;2025年5月8日,该交易获得上交所受理,相关事项正在持续推进。

5月8日晚,中国船舶发布重大资产重组报告书(申报稿),中国船舶为吸收合并方,中国重工为被吸收合并方。本次换股吸收合并重组旨在减少同业竞争,提高协同效应,其中,中国船舶的换股价格确定为37.84元/股,中国重工的换股价格确定为5.05元/股,中国重工与中国船舶的换股比例为1:0.1335。本次换股吸收合并中,中国船舶拟购买资产的交易金额即换股吸收合并中国重工的成交金额,为1151.5亿元。

若相关资产全部注入,中国船舶全球市占率有望从14%提升至约27%水平,成为全球最大的上市造船企业。

而以CGT计的手持订单量来看,2025年2月中国船舶手持订单国内份额约13.42%;中国重工手持订单国内份额约9.46%;中国船舶与中国重工手持订单合计国内份额约22.87%,居全国船企首位。

中国船舶和中国重工均为中国船舶制造行业的龙头企业。而当前全球船舶工业迎来复苏,船舶制造企业迎来发展的关键机遇,双方的优势资源能够进一步整合,充分发挥协同效应。

诚通证券指出,在中国船舶内部提质增效的同时,沪东中华等更多优质资产也有望加速注入中国船舶。2025年1月25日,中国船舶发布了《关于公司控股股东及实际控制人变更避免同业竞争承诺的公告》,表示要在发函日起后三年内剥离沪东中华不宜注入上市公司的资产使沪东中华符合注入上市公司条件。据此可判断2025-2028年将是中国船舶集团资产及业务整合大年,以沪东中华为代表的优质资产有望注入中国船舶,进而建设中国乃至全球规模最大的旗舰型船舶制造企业。

竞争力提升

民生证券指出,中国为全球第一大船舶制造国,新周期下中国造船产业链最为受益。当前我国船舶制造业正处于供给端船厂崛起、产能升级,需求端持续旺盛的窗口期。过去多年的工业的发展强化了我国船舶制造配套产业链的实力,近两年钢材等原材料价格、汇率强化了中国船厂的比较优势,产业政策也为行业发展提供了支持。

2024年,按DWT计,中国造船完工量份额57.01%,同比上涨4.58个百分点;新船订单量份额76.94%,同比上涨11.95个百分点;手持订单量份额66.54%,同比上涨9.49个百分点;按CGT计,中国造船完工量份额53.36%,同比上涨2.18个百分点;新船订单量份额69.88%,同比上涨11.48个百分点;手持订单量份额58.14%,同比上涨8.25个百分点。按DWT计的市场份额已连续15年居世界第一,新船订单结构不断优化,绿色船舶订单以载重吨计国际市场份额达80.50%。

根据中国船舶工业行业协会统计,按DWT计算2024年中国新接订单量的全球份额已达76.96%,相较于2018年的32.2%实现了翻倍增长。然而,韩国和日本份额大幅下滑至14.12%、6.02%。按照CGT计算的中国份额也在进一步提升,2024年中国船厂共签订新船订单占全球份额的70%。以CGT计的手持订单量来看,中国船舶集团的国内份额约为33.06%,其中中国船舶约13.32%,中国重工约9.20%。前20大国内船厂合计份额占比64.56%。

行业经济效益状况也在持续改善。2024年,船价、钢价等影响企业效益的因素整体友好。克拉克森新船价格指数自2021年一季度起已经连续五年增长,船用钢板价格震荡走低,中国造船板价格3468元/吨,较2021年高点下降47%,相比上一轮高峰期下降32%。

如前所述,本轮周期预计持续较长时间。一方面,造船周期本身呈现变化大、跨度长的特点,长度一般集中在5-15年。航运景气度提升时,船厂会获得大量订单,但由于新船的制造与交付周期较长,因此运力兑现需求周期长。根据《Maritime Economics》,过去一个世纪的造船周期,从峰值到峰值的平均周期为9.6年,从高峰到低谷的平均降幅为52%,低谷到高峰的平均涨幅为332%。

另一方面,国投证券指出,全球船舶周期正处在波峰期的起始阶段。波峰期时,船队满负荷工作,运费上涨且远大于经营成本,二手船价格超过重置成本。此时,新增订单由缓慢增加到快速增加,造船订单排到几年后,这一过程可能持续数周或数年。而由于上述的地缘政治、船队老龄化、减碳政策推行等因素之下,运力需求提升,新船替换需求迫切。另一方面,全球造船产业链已经从日本、韩国向中国转移,且在上一轮造船的下行周期中全球产能出清,造船厂数量从2007年的约700家下降到2022年的约300家,每年可建造和交付1200至1300艘,远低于2005年至2010年每年建造和交付2000艘的产能水平。

因此预计本轮上升周期供给侧扩产周期长,新增产能难度加大,周期持续性较强,上升周期或将长于上一轮。

本文刊于05月17日出版的《证券市场周刊》