0个城市上涨,大幅回撤54%?二手业主还能抗多久? 0个城市上涨,大幅回撤54%?二手业主还能抗多久?

先看下表,这是最新全国主要城市二手房价格冰山指数:

正如表内所示,全部下跌,0城市上涨?!

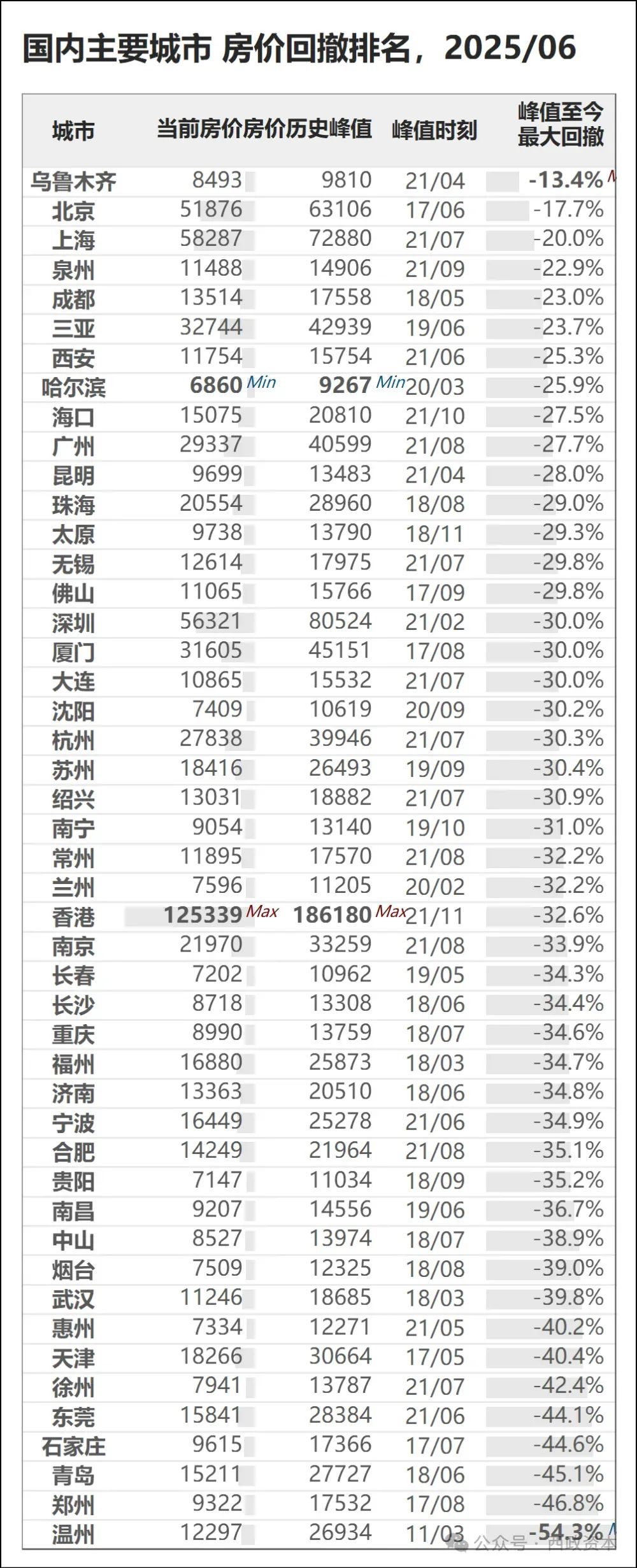

再看下表,这是国内主要成房价回撤排名,最大幅度回撤居然高达54%?!

当然,以上数据仅供参考,非官方统计数据。

但我相信各位对照自己所在城市,体感应该是和上述数据是一致的。

也就说,如果你正好买到了历史峰值(高点),上述数据基本可以反映各主要城市房价跌幅。

以回撤幅度第二的郑州为例,其峰值出现在 2017年8月 ,如果你是在2016年8月——2018年8月之间买房的,基本上总价200万的房子,目前总价是93.6万。

可以这么说,首付+过去7-8年还进去的所有月供全部亏掉,还有30-40万的亏空。

所谓的割肉卖房,已经不是总价便宜十万二十万,少赔点卖出去,而是真的再从自己身上再割一块才能卖出去。

2025年5月郑州二手房成交6501套,这背后有多少家庭是这样割肉卖出去的?

现在放眼 整个郑州主城 大部分区域都回到了1万以下,90%的区域回到了1 6 年 之前,楼龄超过15年的遍地是五六千。

公平一点讲, 作为河南省会,背靠1亿河南人,国家中心城市,中部核心城市,房价回撤至此,真的合适吗?

以下是郑州主城各区近7年峰值跌幅:

郑东新区:近7年最高成交均价2017年为23981元/平,2024年成交均价13986元/平,峰值跌幅-41.7%。

惠济区:近7年最高成交均价2017年为17653元/平,2024年成交均价10431元/平,峰值跌幅-40.9%。

二七区:近7年最高成交均价2018年为13727元/平,2024年成交均价8783元/平,峰值跌幅-36%。

管城回族区:近7年最高成交均价2017年为16006元/平,2024年成交均价10559元/平,峰值跌幅-34%。

中原区:近7年最高成交均价2018年为14340元/平,2024年成交均价9805元/平,峰值跌幅-31.6%。

金水区:近7年最高成交均价2017年为18347元/平,2024年成交均价12670元/平,峰值跌幅-30.9%。

郑东新区的跌幅居然高达41.7%。

按照现在的房产市价,一个拉布布玩偶就能在郑州全款买套房了。

一根粗点的金项链就能在郑州轻松付个首付买套房了。

当然,并不是只有郑州如此。

青岛、石家庄、天津、武汉、福州、重庆、长沙和郑州情况类似,都是省会及以上城市,

都是17年、18年之后再无行情,房价已经连续回撤六七年了。

可以说这几年这些城市二手房业主度日入年。

除了房价的回调,他们还要面临两个方面的压力:

一个是来自开发商“无理取闹”。

另一个是来自银行“既得利益者的债务BQ”!

比如,这两天广州 荔湾 某盘 业主跟开发商吵起来了 。

原因就是23年至,销售中心 同户型降价至少60万+ , 但是交房 面积补差 却是按照7.4万的单价补差价(远高市场价)。

这合理吗?

买房人气愤的质问开发商:“房价下跌,只跌买房人的房价吗?”

这和某些城市,按照历史最高价计算个税是一个道理,房价都腰斩了,交税指导价还停留在历史最高,这合理吗?

在同一个市场内,针对同一套房子,它们的价格同步一下很难吗?

其实对于二手业主来说,相比房价回撤的30-40%,这点钱对买房人真不算什么,但就是有点气不过。

相比开发商的“无理取闹”, 银行大幅度调低二手房评估价,才是对二手房业主的绝杀。

比如原评估价200万的房产,原贷款140万。

现评估价一刀切打七折,评估价变成140万,可贷款额度是98万,那么请问,贷款额从140万降到98万,这中间差额的42万,怎么补呢?

以广州为例,下面是广州部分小区评估价变化汇总:

金碧世纪花园 , 下调约3 5%。

万科东荟城 , 下调约4 0%。

中国铁建国际花园, 下调约4 0%。

中海花湾壹号 , 下调约36 %。

银禧花园 , 下调约3 1%。

兰亭盛荟 , 下调约4 0%。

万科欧泊 , 下调约4 2%。

在过去几年,银行不断调低房产评估价,直接导致二手业主房产的现金价值实质性缩水,无一幸免。

按照行规,银行参照小区最低成交价为其评估价主要参数,究竟合理吗?

有点经济学常识的都知道,房价是三维。

有挂牌价、有成交价,还有有非上市交易业主房产的市价。

银行仅仅参照某几位业主割肉的价格就调低整个小区的评估价,对小区其他业主公平吗?

他们什么也没干,就因为他的邻居破产了,割肉卖了房,然后他们第二天一睁眼,天塌了,银行调低了整个小区房产估值,他们的资产就缩水了!?

房产天然具有 居住、交易、金融 三种属性。如果不承认房产的金融属性,那么一开始银行就不该推出和房产捆绑在一起的房贷。

上面三令五申的要求房价止跌回稳,怎么止跌回稳?

第一步就是银行应该先稳住房产评估价。

我知道某些人总爱说自作自受,愿赌服输,谁让他们去买房? 但,这些人却选择性忽视这套规则本身的公平和合理性。

你们有没有想过,当一个人因为失业还不起房贷背上巨额债务了,当一个创业的小老板失败了,当千万普通人在经济周期波动中陷入债务泥潭,要不要给他们一 个 机会呢?

很多人会说不应该,不公平,不能兜底。

但有一个事实是, 大企业大公司是有限责任,而普通人的借贷承担的是无限责任。

当某些人可以用公司破产切割风险,离岸信托转移资产,可以把个人财产保护的密不透风, 而普通人却要为房贷、抵押贷负责到底。

看看各地失信名单就知道, 70%的老赖实际上是创业失败者,90%的法拍房背后实际上是中小微企业创业失败者。

更讽刺的是80%的老赖是负债30万以下,他们不是不想还,是根本还不完。

因为某些方面的BUG,以及对贷款缺乏规划,利滚利, 最后还的利息早都是天文数字了。

更要命的是当他们需要抵押房产缓解困境的时候,却发现房子评估价打骨折,根本没什么现金价值?

作为普通人最主要的财富载体,银行看似按规则把房产评估价打骨折,实际上这骨折的背后是数以百万计在债务压力下挣扎的个体。

历史经验告诉我们, 落井下石,两败俱伤。

历史的经验还告诉我们, 只有让跌倒者能爬起来,才能真正释放创新的洪荒之力。

根据市场的统计数据,房地产行业爆雷至今,房价缩水已让居民财富丢了120万亿,相当于全国平均每个家庭硬生生地亏了40多万 。

房价下跌导致居民财富亏掉的120万亿是个什么概念 ?! 中国2023年的GDP是126万亿, 这相当于 14亿人一年不吃不喝干出来的经济成果都没了。

当上面再一次提出,“ 更大力度推动房地产市场止跌回稳 ”,我们该如何理解这件事?

历史的经验还告诉我们, 如果存量财富(房子、股票等)都保不住,很多努力都会无济于事。

真的不能再展开讲了,点击下方二维码,可以加入大白的私密直播群,更多关于国内房产,国内外资产配置的内容,每周一场,前100名免费。

THE END