为了留在京东,品牌商卷成了代工厂 为了留在京东,品牌商卷成了代工厂

作者丨追命

编辑丨坚果

封面来源丨Unsplash

上一篇文章《屠龙者终成恶龙,商家也苦京东久矣?》发布后,有不少京东商家在评论区留言,表示文章写得很真实,而实际情况甚至会比文章中写的更加“魔幻”。

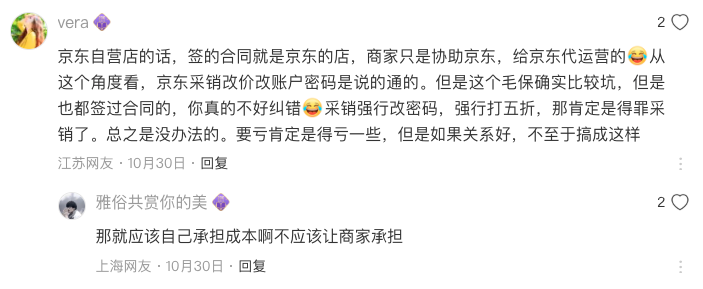

比如在京东自营店的所有权上,合同签订时就规定了是京东的店,品牌商家居然成为了代运营的一方。

而除了高额抽点,仓储管理费、仓储周转费等费用也令商家叫苦不迭。

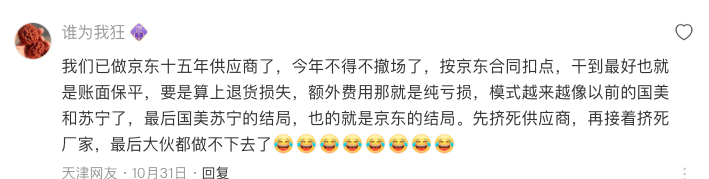

甚至有供货了十五年的京东老商家,已经不得不决定撤场,因为按照京东合同的扣点,干到最好也是账面保平。

从商家的反馈其实不难看出,在面对京东越发苛刻的合作条款时,品牌商家的怨气虽然越来越大,但只要还有一线生机,大多商家仍选择咬着牙硬抗。

这其中,固然也有着电商大环境的影响,平心而论,即便从京东转战其他电商平台,也依然会面临各种各样的问题,电商行业已经告别爆发式增长,商家也必须要接受利润率越来越低的现实。

而另一方面,不少商家依然对于京东这样的大平台“抱有幻想”,毕竟在京东一贯的对外宣传中,京东依然是一个愿意与商家共同成长的平台。

但值得注意的是,随着毛利保护和低价协议的这一对枷锁越勒越紧,商家所谓的上升空间和成长通道已经几乎被锁死,向上一步是赔本赚吆喝,退后一步是含泪清库存。

尤其对于品牌商家来说,在京东的自营模式下,自己能控制的环节已经越来越少,甚至于沦为只能给第三方供货来赚取微薄利润的代工厂。

1

“价格战消灭了名牌”

海尔集团创始人张瑞敏此前在接受采访时,谈到中国制造业的转型时曾表示:“目前国内平台经济以电商为主,导致企业“卷”得非常厉害,在电商平台上,看似很快的销售,但其实最后的结果,就是消灭名牌。”

张瑞敏同时还认为,电商经济中“除了价格战,没有别的。平台自己飞速发展,入驻企业却没有得到发展和用户的连接。”

海尔作为国内大家电领域的头部品牌,其可能更加能感受到如今各大电商平台之间价格战的惨烈,而这种低价到底从何而来,从京东自营的合作模式中或许可以窥见一二。

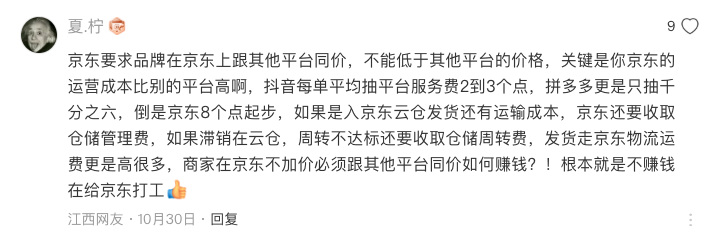

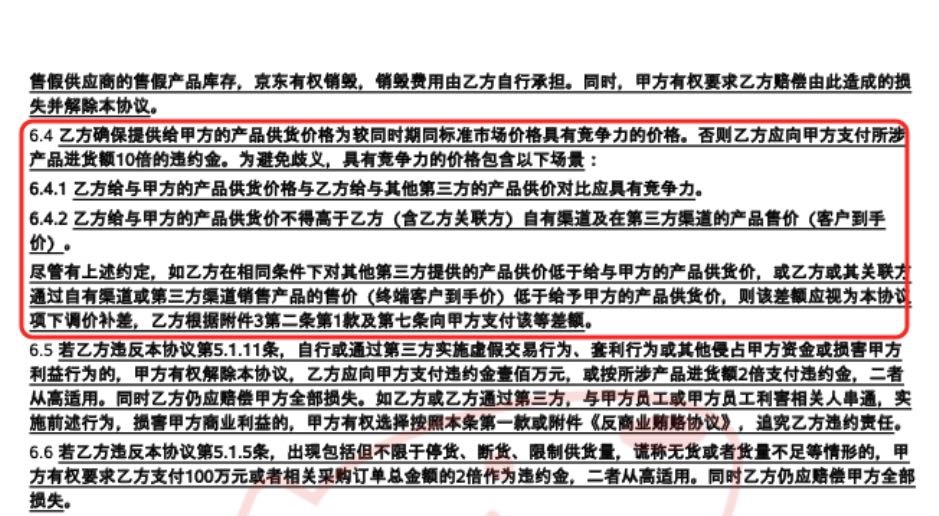

首先是在京东采销向品牌商家集中采购之初,就把价格力摆在了极为重要的位置,根据合同约定,京东自营的商家必须给平台的供货价必须是“较同时期同标准市场价格具有竞争力的价格”,否则就要支付给平台进货价10倍的违约金。

这其中,“具有竞争力的价格”有多个衡量标准,除了要求低于自有渠道和第三方渠道的产品售价外,和其他渠道的供价对比时也要“具有竞争力”。

当然,由于京东自营的模式本就是通过统一采购商品并建立自营仓库进行存储管理,进货量大再加上京东多年来建立的庞大客群和品牌效应,大多数商家也能够接受比其他渠道供价“更有竞争力”的要求。

但是正如这次双十一的舆论风波中所揭示的那样,当京东对“低价”的要求不止限于在“进货价”上有竞争力,连其他渠道方发补贴(如大促时平台或者主播自己发优惠券)带来的降价,也要视为是商家在降价,要求京东自营商家跟着降,各种纷争也就难免层出不穷。

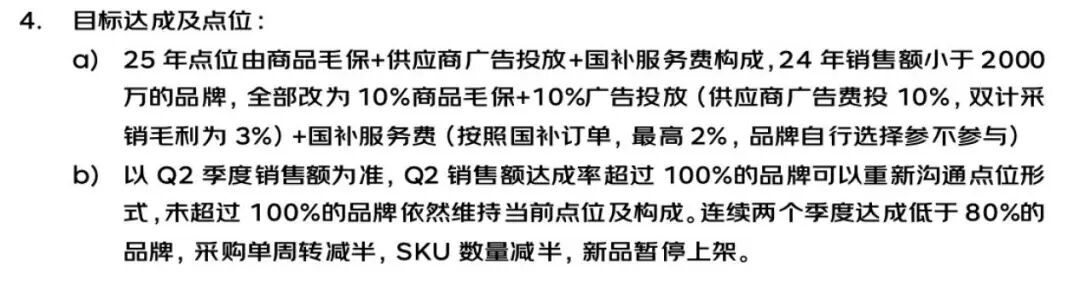

而且在低价入驻之后,京东的“毛利保护”条款(简称毛保,毛保金额=京东实际成交价×毛保协议签订比例—京东实际毛利)又接着给商家上了一道紧箍咒,即便未来京东平台售价低于供货价,这其中的毛利差额仍需要商家来补齐。

这则条款的存在,精明的确保了京东平台上商品降价也不会影响到平台利润,因为时刻都有商家兜底。

根据一些卖家的爆料,销量2000万以下的品牌通常要保证京东至少有10%的毛利,另外还要在平台上投放10%的广告。有些品牌的毛保,京东甚至还会设置到35%和45%的超高比例。

至此,商家在京东自营上的低价销售的先决条件得以达成,而如果商家中途并不想赔本销售,也被堵死了退路,因为京东还保留了品牌方自营店铺的所有权,平常虽然是商家自己在运营,但“关键时候”,京东仍可以强行接管,即便你是品牌商家,也难以拥有自主权。

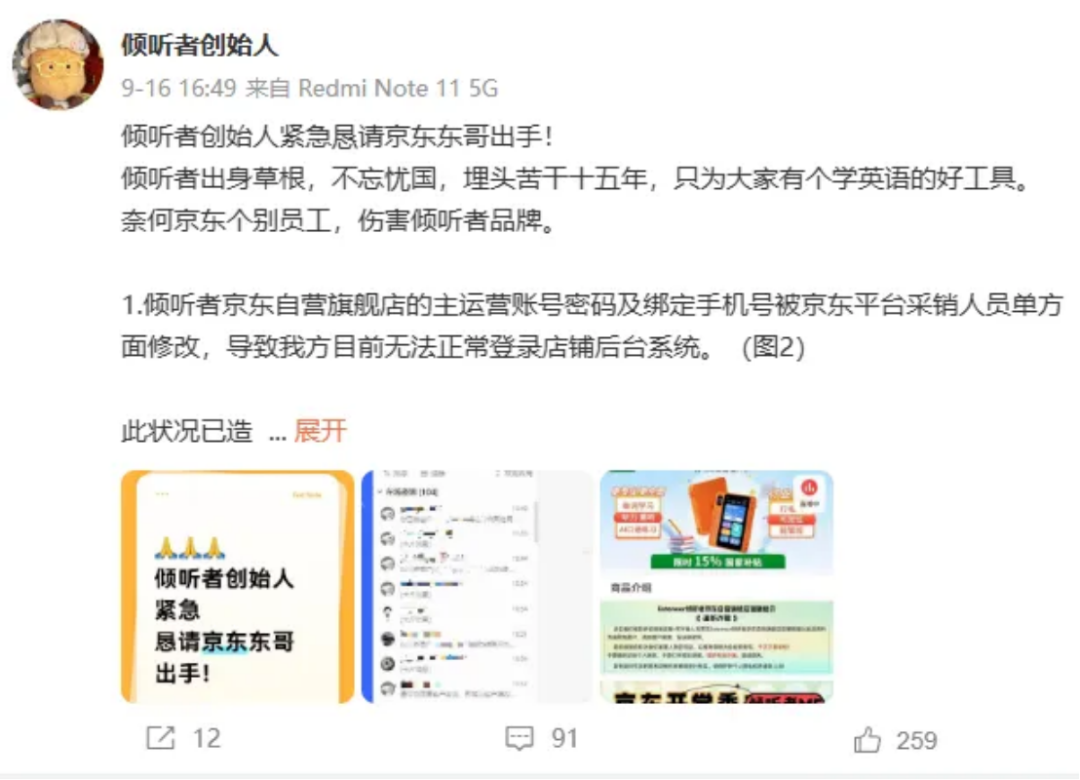

这也就解释了为何会有一些品牌商家遭遇到京东平台店铺被改密码、调售价、锁库存的戏码。从本质上来说,京东其实进的是自家的店铺后台,根本就不需要商家同意。此前,知名烘焙品牌海氏、影音电器品牌倾听者、国内最大民营出版公司磨铁等企业,都曾因为这类问题公开控诉过京东平台。

而京东之所以能设计出这样一套高度维护平台利益的电商法则,可能还来自于刘强东多年以前提出的“甘蔗理论”。

2

京东的“十节甘蔗”

早在多年以前,刘强东就针对零售和消费品领域提出了著名的“甘蔗理论”,即消费品行业价值链可分为创意、设计、研发、制造、定价,以及营销、交易、仓储、配送、售后等十个环节,其中前5个环节归品牌商,后5个环节归零售商。

从价值角度来看,某产业链中每一环的利润率相对平衡,为获得更多利润和话语权,企业应占据尽可能多的环节。而平台想要在固定的利润水平上发掘更大的价值,也只有“吃掉更多的甘蔗节数”,即不只是做交易平台,还要将业务延伸至仓储、配送、售后、营销等其他环节。

在京东的发展历程中,践行“甘蔗理论”最深刻的便是自建京东物流,在刘强东的规划中,只有承担价值链上更多的环节,才能创造更大的价值,而如今,在京东将后5个环节(营销、交易、仓储、配送、售后)悉数搞定后,也不可避免的要把触手伸向品牌商的前5个环节(创意、设计、研发、制造、定价)。

对于京东而言,这种“吃掉更多甘蔗节数”的做法确实有利于平台获取更大的利润空间,通过“你做工厂,我做市场”的分工原则以及供应链技术能力,结合对用户消费反馈和数据的精细化分析,实现C2M反向定制模式。

以京东近几年推出的“京东京造”品牌为例,实际上就是以“甘蔗理论”为理论指导,覆盖家用电器、厨房用具、食品生鲜等全品类商品,提供一站式购物体验。

根据公开报道,京东自有品牌京东京造成立7年来,已获得了超过5000万用户的认可,与全国近800家产业带优秀企业深度合作,实现了业务体量增长50倍。

对于工厂而言,京东深度参与更多上游环节的模式有利于提升产能和扩大销路,但对于品牌商家而言,这种模式也容易让商家从品牌方再退化成为代工厂,尤其是最为关键的定价环节被京东把控,品牌化所带来的高溢价消失,利润当然也就越来越趋向于代工厂。

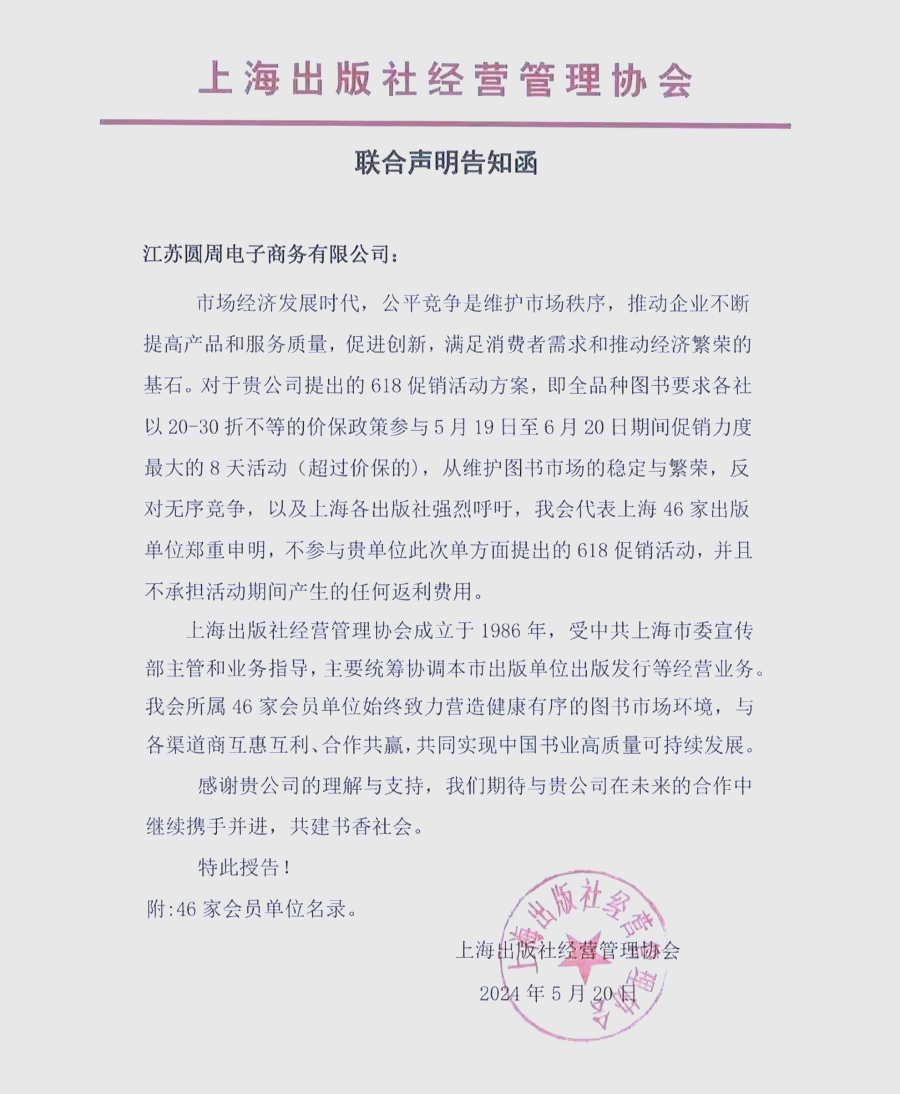

在关于定价权的争夺上,京东曾与诸多品牌爆发过冲突,2022年,以五粮液、泸州老窖为代表的酒企都曾公开怒怼京东,2024年,京沪56家出版社发出“联合声明告知函”,抵制京东618大促。

究其原因,表面是因为京东把这些商家的货卖得“太便宜”,实际上则是签了毛保协议的商家在提供低价的同时还要保障京东的高毛利,不仅利润空间被摧毁,也严重损害了品牌形象,所以商家才不惜以下架全部商品的代价来向京东抗争。

对于国内的很多制造企业来说,其早些年本就是从海外品牌或一线大牌的代工厂起家,历经多年努力才打造出自有品牌,如今随着利润被无限压低,又要重新回归到代工厂的生存模式,名义上品牌依然存在,但从利润率上看,做电商平台的供货商已经和做其他品牌代工厂无异。

而且颇为尴尬的是,京东自营商家和“京东京造”之间还极有可能存在竞争关系,京东的爆品思路和造品能力一定程度上来自于站内自营商品的销售数据分析,好不容易因为一个爆品而起势的品牌商家,后期可能还得面临来自平台自有品牌的竞争压力。

3

商家不可承受之重

中国有着全球消费人数最多、电商渗透率最高的市场,同时还拥有全球最具竞争力的产业链和供应链资源,这些都理应成为中国制造业加速腾飞的助推器,但是随着电商惨烈的价格战已经蔓延到上游的生产环节,即便是品牌商家也难逃这些不可承受之重。

尤其是每到电商大促的节点,商家在已经让利销售的情况下,还要再付出成本来帮助平台竞逐“全网最低价”,这已然成为了商家在正常经营之外的沉重负担。

比如在眼下的双十一大促期间,各大平台都在争相发优惠券和补贴红包,这部分的成本,淘系、抖音、拼多多等电商平台基本都是由平台补贴,或者平台出大头,商家出小头。

但在京东,由于毛保条款的存在,京东的实际成交价越低,商家所可能付出的成本就越高,具体可以参考前文提到的毛保公式:毛保金额=京东实际成交价×毛保协议签订比例—京东实际毛利。

而且让商家更为无奈的是,京东自营的产品售价,商家是无法完全自主控制的。

站在消费者的角度,“京东税”又有何影响,答案是消费者可能会失去享受到其他平台更低价格的机会。

以一件商品在电商渠道售价100元为例,如果有其他电商平台给用户发了20元的券,那么理论上消费者可以最低80元入手。

但是由于京东会全平台比价,也把价格跟到了80元,从而触发了毛保条款,那么商家为了保证京东的毛利,则可能会放弃参加其他电商平台的优惠活动,或者将其他电商平台的价格调高至120元来抵消优惠。这个时候,消费者仍旧只能在全平台以100元的价格购买。

当然,还有一种解法那就是商家彻底放弃京东,但对于绝大多数品牌商家而言,这种做法难以实现,毕竟京东已经有了多年的平台形象和用户基础,尤其在家电、3C、数码这些优势品类,品牌商家一旦放弃京东,可能就会被消费者默认归入“杂牌”品类。

目前也有一些品牌在通过内容电商、发展子品牌等方式重塑用户心智,但是在当下,京东依然是品牌商家咬着牙也必须立住的一块阵地。

事实上,刘强东曾表示京东在产业链分工中一直遵循着“三毛五理论”,京东作为零售商,最多只能拿三分之一的利润,而要把剩余的三分之二的利润让给品牌商,只有这样才能促进品牌商的高质量发展。

但如今来看,毛利保护+低价协议的双重压力下,品牌商家在京东很难再拿到所谓的三分之二利润,更无法奢求“高质量发展”。

近年来,高层不断提出“中国产品向中国品牌转变”、“因地制宜发展新质生产力,打造更多叫得响的品牌”,中国品牌的数量和质量也呈现快速上升趋势,中国品牌在全球的影响力与日俱增,以海尔、格力、美的、海信等为代表的中国制造业代表,不仅产品成功远销海外,品牌声量也在全球日益高涨。

但是在国内,理应和品牌商家共同成长的电商平台,却依旧沉迷于低价所带来的内卷式增长,这种“品牌少赚一点,平台多卖一点”的零和博弈思维,不应该成为中国产品向中国品牌转变过程中的主旋律。