伟创电气|年化收益53.57%的成长标的,工控主业之外,卡位关节模组+灵巧手高壁垒赛道

今年永赢先进制造智选基金在2025年无疑是市场关注的焦点,它凭借对机器人等热门赛道的集中投资,取得了近乎翻倍的成绩,其投资风格被市场称为重仓搏命式投资。

关于机器人板块的投资,基金经理张璐近期表示未来重点关注两个方向:一是核心机器人整机厂的新产品发布能否开启量产时代;二是国内对机器人行业的政策支持力度。选股上偏好传统主业优质、有技术壁垒和供应链优势的公司。

这点与南方同学的想法不谋而合。考虑到很多机器人公司多是从汽车零部件厂商转型而来,基本盘依然是汽车主业,而汽车当前面临购置税减半,以及上游原材料反内卷涨价的事实,这点让我有点担忧明年汽车产业方面的政策。

机器人赛道目前也已经多轮炒作,个股会逐渐分化,不再是今年的普涨行情,因此优先选择主业基本功扎实,机器人业务在订单落地和业绩兑现节奏上比较快的公司。

今天要讲的这家公司伟创电气,它的主业不是汽车零部件,机器人业务方面更是对关节模组合灵巧手双轮布局,财务指标上也体现了高成长性、高盈利能力。

它还是永赢基金的前十大重仓股之一,但基金在三季报期间减持了伟创电气7.75%。

此外比较有意思的是伟创电气的前十大股东中的唯一一个个人股东是浙海德曼(688577.SH)的副董事长高兆春,作为一个制造业领域的专家,他投资伟创电气更像是来自产业专家的认可。

主营业务分析

伟创电气是2020年12月上市的,当前公司业务布局是“一核两新”,即以传统工控为核,机器人及数字能源业务为新的增长极。

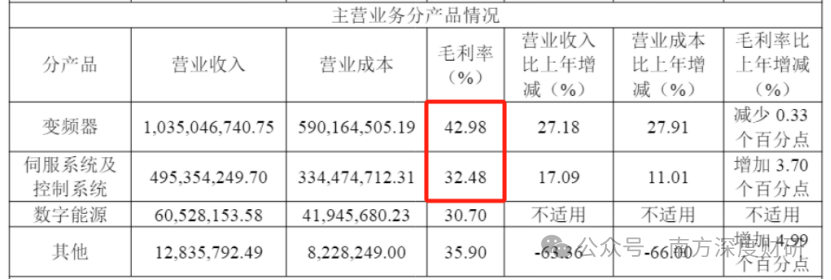

以2024年财报为例,变频器类收入占比63%、伺服系统及控制系统占比30%,数字能源业务是新兴业务,收入占比3.7%,营收结构兼具集中度与成长性。

传统工控业务

传统工控业务属于公司的基石业务,以变频器、伺服系统及控制系统为核心产品矩阵,广泛覆盖重工、轻工、高端装备制造、新能源等多领域,下游应用分散且客户集中度不高(前五大客户集中度常年在20%左右)。

在传统工控业务方面,收入增长稳健,近两年都在26%至46%左右的增速,而且在低压变频器、伺服系统领域的市占率已连续3年提升,逐步从“跟随者”向“挑战者”转变。

2025年三季报,变频器和伺服业务增速有所下滑,分别同比增长16.7%、10.9%,毛利率双双下滑了1个百分点左右。

对于这种传统工业自动化业务来说,产能扩张是未来的增长预期。

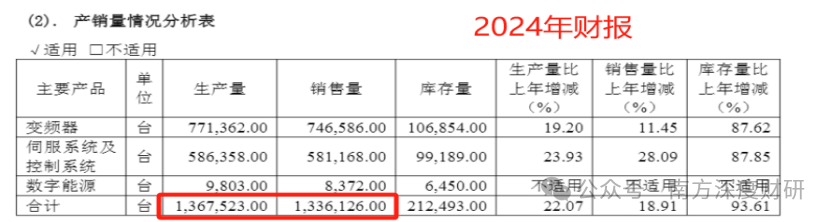

根据公司在建工程转固情况来看,2025年三季报,公司固定资产大幅增长166%。主要是苏州数字化生产基地转固,目前已经进入投产倒计时。该基地定位“通用自动化核心部件生产”,建成后预计年产变频器、伺服驱动器及伺服控制系统等产品超100万台,相当于2024年公司核心产品总产量翻1倍;

常州高端电气装备生产基地聚焦“港口、船舶、海工系统”等领域,提供大型化、定制化变频器等产品,目前已顺利封顶,预计2026年一季度进入试生产阶段。

根据券商测算,两大基地全面投产后,公司产能预计可支撑公司年收入从2024年的16.4亿元增长至2027年的30亿元以上,复合增长率超20%。

所以,传统工控业务方面,在两大基地投产后,收入有望保持20%左右的增速;

数字能源业务

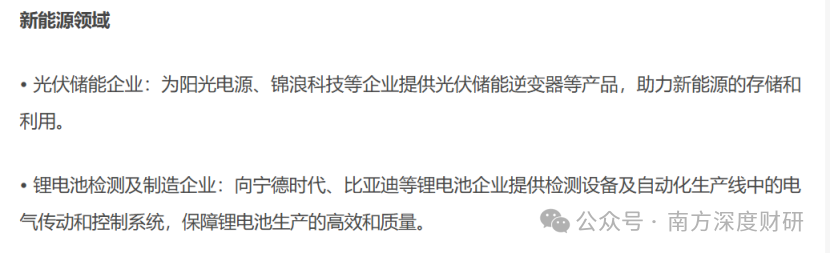

公司围绕光、储、氢等绿色能源细分领域,推出了光伏及储能逆变器产品,目前光储产品已在东南亚、中东非、东欧、拉美进行销售,但收入规模只有0.33亿,占总收入比重不足5%,而且毛利率从30.7%下滑23.9%。客户包括阳光电源、锦浪科技。

机器人业务

依托工控领域的技术积累,公司切入机器人关节模组与灵巧手两大高壁垒赛道,为客户提供全套运动执行器解决方案,在关节模组、空心杯电机、无框电机、灵巧手解决方案外,融合机电一体化创新技术及AI智能软件算法,拓展机器人的应用范围和能力边界。可覆盖移动类、协作类及服务类等各类型机器人。

关节模组是机器人的“核心执行单元”,其技术壁垒集中在“无框力矩电机、低压伺服、减速器整合”三大领域。在关节模组上,公司成功研发了RB100系列伺服一体轮、RB200系列谐波/行星/直线关节模组、RB300伺服一体轮等产品,覆盖从3kg到50kg负载的机器人关节需求;

驱动电机方面,公司成功开发了FT系列无框力矩电机、ECH系列直流无刷空心杯电机等。

而且电机、伺服系统的关键技术属于100%自主可控。据悉,无框力矩电机的功率密度、扭矩精度已达到国际一线水平,成本较进口产品低30%以上,且电机产品取得了小批量订单。

此外,公司还通过合资模式整合资源,积极布局了灵巧手。

2024年,公司与科达利、上海盟立合资成立伟立成长公司,联合各方资源加强对关键组件的投入,公司持股比例与科达利并列第一;

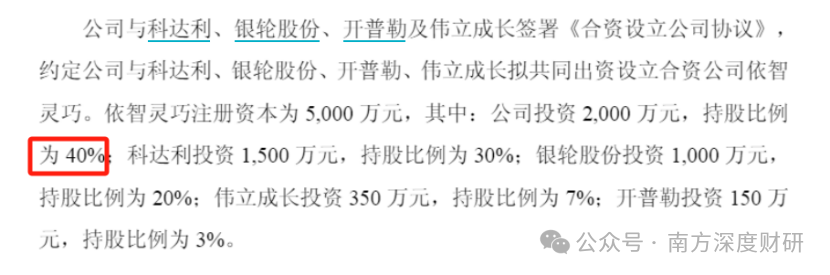

2025年6月,公司与科达利、银轮股份、开普勒及伟立成立公司,共同投资灵巧手公司依智灵巧,持股40%,位居第一。

灵巧手是机器人“精细化操作”的核心部件,技术壁垒更高(涉及多电机协同、力控感知等)。

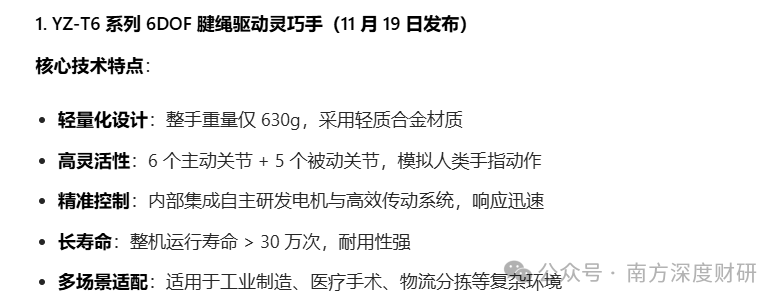

根据公开信息,依智灵巧在短短5个月内就推出了首款重磅产品 YZ-T6灵巧手(6个自由度),目前正在进行性能测试,预计2026年二季度推出首款商业化产品。

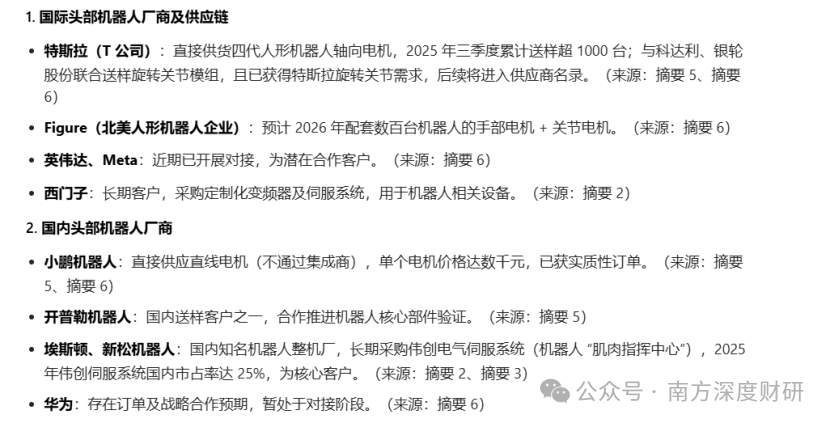

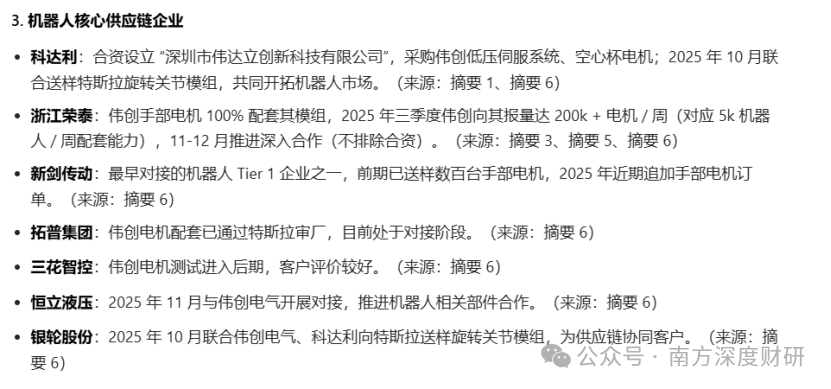

在客户方面,公司口径披露较少,从公开资料来看,客户群体海量,包括国际头部机器人特斯拉、Figure、国内头部机器人小鹏机器人等,以及机器人核心供应链企业科达利、拓普、三花等都是公司客户。

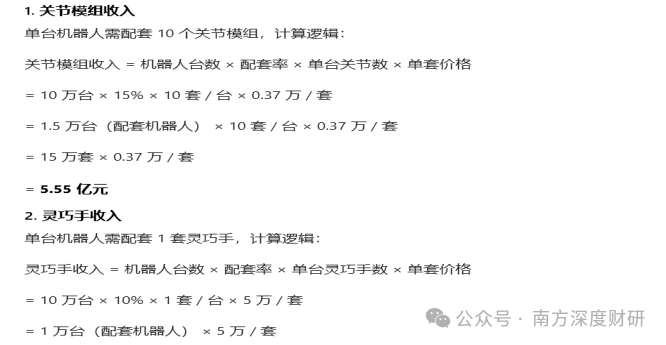

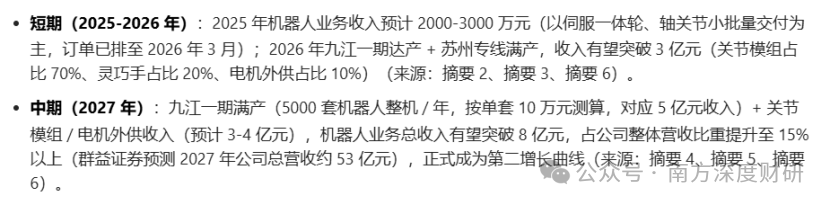

机器人业务总结起来,关节模组已实现小批量交付,灵巧手商业化在即,预计2026年机器人业务开始贡献规模化收入,按照关节模组0.37万/套,单台机器人配套10个关节、灵巧手5万/套的价格,预估2027年机器人10万台(人形+工业),分别按照15%、10%的配套率估算,2027年收入在10亿左右,占总营收比重约为25%,成为公司第二增长曲线。

我们再看看公司的出海情况。

自2022年至2024年,公司的出海保持的高增速,收入规模实现翻倍增长,占比逐年提升,从22.4%提升到27.8%,而且海外业务毛利率能达到50%左右,比国内要高出15个百分点。但自2024年下半年以来,公司在海外的毛利率下滑了近3个百分点。

财报及估值点评

再看看财报跟估值。

公司核心资产分别是应收款项(占比26.7%)、货币资金及存款(占比约25%)、固定资产(占比20%)。

从资产变化趋势来看,固定资产在2025年三季报大幅增长。主要是苏州和深圳两大项在建工程转固影响。

从具体投向来看,九江智能机器人项目预算在1亿左右,预算最少、目前进度较低。

从利润表来看,公司在2020年至2024年的收入年均复合增长率为30.1%,归母净利润年均复合增长率为29.2%,表现尚可。

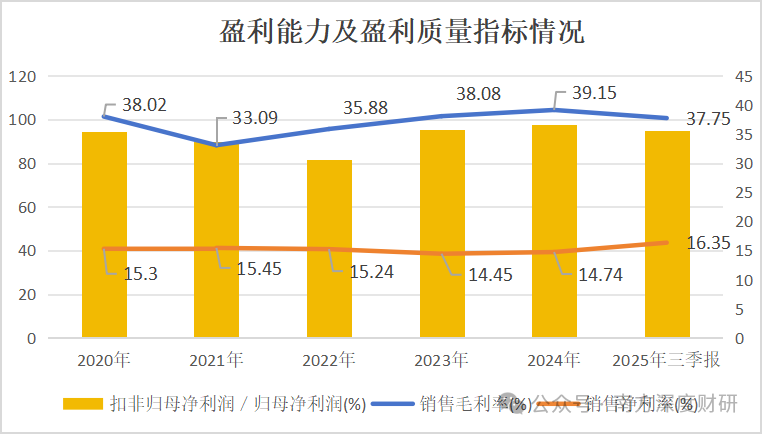

从毛利率来看,近几年平均毛利率在37%左右,2023年至今处于波动中回升,说明公司产品溢价或产业链议价能力上表现较好;从盈利质量(扣非归母净利润/归母净利润)指标来看,平均保持在90%以上,说明公司净利润主要由主营业务驱动,盈利质量较为扎实;

销售净利率近年呈回升趋势,尤其是在2025年毛利率下滑的情况下,净利率反而大幅提升,主要是研发费用节约了近2个百分点。

具体来看公司的研发投入,2020年至2025年中报,研发投入金额、投入强度(从2020年的9.21%逐步提升至2024年的13.25%)、团队规模(从2020年的222人增长至2025年中报的632人,研发人员占比长期维持在25%以上)均呈现扩张态势。

这个投入力度具体是个什么水平呢。相比汇川技术,无论是投入力度还是人员规模占比,分别要高出4%、10%左右。

最后拍拍估值。

工控传统业务,按照2027年收入规模30亿,按照净利率水平14%计算,参照工控设备行业平均PE30倍,估值126亿;

机器人业务:按照10倍PS,或者按照新产业大概60倍PE测算,在收入10亿的情况下,65亿至100亿之间;

数字能源业务占比少,可忽略不计。

合计估值191亿至226亿左右,公司当前市值175亿,较上限还有29%的空间。

最后,股票的安全边际方面,倒可以参考伟创电气在今年9月实施的2025年股票期权激励计划,行权价格在59.18元,今年大部分公司的股价基本都实现了2倍行权价的涨幅。

总之,超预期的市值空间都来自于机器人业务的变量,重点关注公司的机器人订单情况。

上一篇:陌陌羁旅丨诗一首