首度寻求债券展期,万科债务压力已到关键期?

面对总量逾1500亿的债券兑付与持续失血的经营现金流,曾经的行业“优等生”万科,来到了关键时刻。

中国银行间市场交易商协会网站11月26日晚间的一则公告显示,万科将在12月10日召开债权人会议,对一笔名为“22万科MTN004”的20亿元中期票据展期相关事项进行审议。这也是万科债券兑付首度出现“展期”的说法。

市场应声而动,万科遭遇“股债双杀”。截至27日收盘,“21万科02”跌超57%,“21万科06”“22万科02”跌超42%,“22万科06”跌超35%,“22万科04”“21万科04”跌超14%,万科A(000002.SZ)当日收盘下跌7%,盘中跌幅一度超过8.8%,股价创2015年以来新低,港股万科企业(02202.HK)跌幅也超过7%。

申请对即将到期的债券展期,是因为万科财务状况持续恶化。一方面,主要股东深铁集团的资金支持已接近额度上限;另一方面,该公司自身不到两年累计亏损超过770亿元,经营性现金流持续为负。在融资渠道收窄、销售回款乏力的双重压力下,寻求债务展期成为万科缓解短期偿债压力的不得不为之举。

若此次展期获得通过,万科将获得宝贵的缓冲时间;若未获通过,该公司面临的债务压力将更为沉重。即将到来的57亿元债券兑付高峰,已成为检验万科的关键“试金石”。

首度寻求展期

过去两天,万科股、债剧烈震荡,多只境内债券持续猛烈下跌,A股、H股股价双双连创新低。(详见《万科多只债券跌超40%,A、H股价再创新低》)

中国银行间市场交易商协会网站26日披露,万科拟就“22万科MTN004”召开持有人会议,商议债券展期相关事宜,以稳妥推进本息兑付工作。

根据公告,该债券本金兑付日为12月15日,到期余额20亿元,利率为3%。此次持有人会议由浦发银行召集,将于12月10日召开,会议将依据《银行间债券市场非金融企业债务融资工具持有人会议规程》及发行文件相关条款,审议本期债券展期等事项。

第一财经梳理发现,这也是万科债券首次出现“展期”的表述。此前,虽然市场风声较多,但万科基本保持既定节奏偿还境内、境外债券。虽然2024年3月有传闻称,该公司及其子公司与多家资管机构存在借款关系,当时正在与某些贷款机构(主要是保险公司)进行谈判,以延长非标准债务的期限。(详见《债务展期传闻风波发酵,万科遭遇“股债双杀”》),但该公司当时未正面回应。

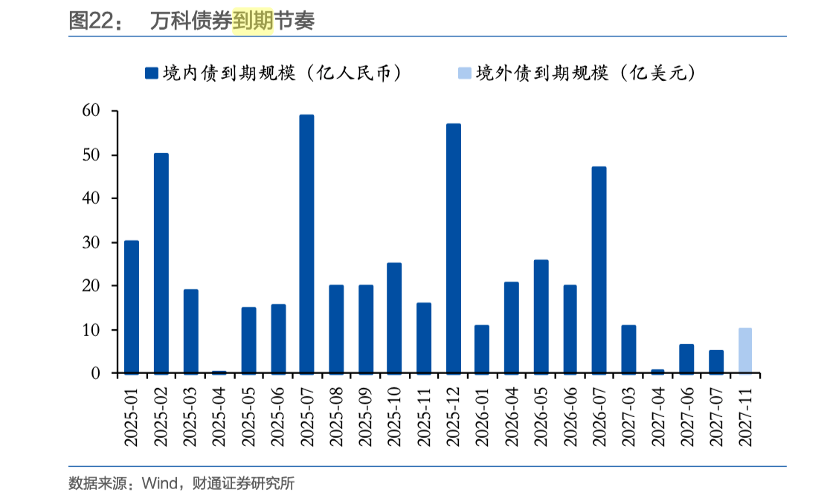

目前,万科有两笔中票将在今年到期。除上述在12月16日到期的“22万科MTN004”外,还有将在12月28日到期的“22万科MTN005”,规模37亿元。总额合计57亿元。

雪上加霜的是,近期已有多家评级机构下调万科评级。标普全球评级分析师陈令华11月发给记者的邮件中提到,机构将万科的长期主体信用评级从“B-”下调至“CCC”,将子公司万科地产(香港)有限公司(下称“万科香港”)的长期主体信用评级从“B-”下调至“CCC”,万科香港的优先无抵押债券的债项评级也从“B-”下调至“CCC”。

10月20日,穆迪将万科企业家族评级(CFR)从“Caa1”下调至“Caa2”; 万科香港中期票据(MTN)计划的有支持高级无抵押评级从“(P)Caa2”下调至“(P)Caa3”。

收窄的资金来源

万科此次主动提出展期计划,直接原因在于其持续高企的流动性压力与收窄的资金来源。

万科有息负债持续增长,净负债率创新高。最新财报显示,截至2025年9月底,该公司有息债务为3544亿元(含短期借款、一年内到期的非流动性负债、长期借款、应付债券、租赁负债),接近历史最高值。

万科当前短期偿债压力仍然较大。根据三季度报,该公司一年内有息债务占比42.7%,即1513亿元,而同期货币资金为656.8亿元,较年初减少25.5%,现金短债比进一步降低至0.43。

此前,万科得以维持公开市场债务兑付,主要依赖两大渠道:一是股东深圳地铁的持续“输血”,二是自身经营回款。目前,这两大渠道均显著承压。

在股东支持方面,第一财经据Wind数据梳理,截至11月2日,万科年内已偿付境内外债券本息约为303.25亿元,深铁信用借款用于偿付债券本息165.22亿元,约占55%,另有一部分有担保借款也用于偿还公开债。

按照财通证券研究所统计,2025年,深铁集团对万科共提供9次借款支持,涉及金额达到257.15亿元。

时至今日,后续支持空间已十分有限。11月2日,万科公告与深铁集团签署《关于股东借款及资产担保的框架协议》(下称《框架协议》),约定2025年以来至2025年度股东会召开日,深铁集团向万科提供不超过220亿元本金的贷款。具体包括两部分:一是2025年以来已发生的纯信用贷款,二是后续依据《框架协议》提供的有担保贷款。

根据公告,2025年初至11月2日,深铁集团已经向万科提供纯信用贷款203.73亿元,其中已提取197.1亿元,剩余6.63亿元因提款期届满失效。依据《框架协议》,在2025年度股东会之前,万科剩余可向深铁获得的新增有担保贷款本金仅为22.9亿元。

近日,市场上有消息称,有关万科债务的处理方式,可能调整为“以市场为导向”。

该消息暂未得到证实。但长期输血万科,已对深铁集团的经营产生影响。2024年和2025年前三季度,深铁集团分别录得334.61亿元和83.25亿元的亏损。其中,投资净亏损分别为120.63亿元和73.79亿元,资产减值损失分别为201.22亿元和0.21亿元。根据深铁集团公告,该公司2024年、2025年前三季度亏损,均是其联营企业万科所致。

“除《框架协议》借款以外,公司还需通过销售回款、资产腾挪、银行贷款等方式进一步筹集资金。”华泰证券固收分析师朱沁宜在研报中分析,《框架协议》或许更多出于加强国资对外借款的风险管理,不代表深铁对万科支持力度下降,但也意味着万科需要加强自身“造血”能力,以应对后续债券兑付。

股东“输血”通道几近见顶,万科自身的经营状况也难以支持债券兑付。2024年、2025年前三季度,该公司净利润分别亏损494.8亿元、280.2亿元,不到两年内亏损超过770亿元。今年1~9月,万科经营活动产生的现金流量净额为-58.89亿元,仅三季度现金净流出就接近28亿元。这也意味着,万科依靠自身的“造血”能力偿债并非易事。

陈令华对第一财经称,虽然估算万科出售已签约资产仍有130亿元待收回资金,但今年二、三季度回款进度较慢。今年前九个月,出售资产的现金流入约为44亿元,一季度万科约收回了其中的37亿元。“如果进一步加大出售资产的规模,并及时收回出售已签约资产的资金,万科的流动性可能会得到改善。”

展期成败关乎化债路径?

万科此次寻求债券展期,被视为债务化解进程中的关键节点。多名业内人士向第一财经分析,此举不仅直接反映公司流动性紧张,更可能成为其债务处理模式转向的标志。

一位资深地产分析师认为,万科此前始终坚持按期兑付,未曾协商展期。若此次展期落地,将向市场传递出公司偿债能力严重不足的信号,可能进一步制约其后续融资。此外,这也可能意味着大股东深铁集团的资金支持已近极限,万科将更多依靠市场化方式自主化债,后续或将综合运用展期、资产处置、再融资乃至债转股等多元手段。

事实上,万科已在积极盘活资产以补充流动性。据万科方面透露,仅今年前10个月,万科就通过“收—调—供”、资源置换等方式,新增可售货值228亿元。

万科也在加快处置旗下资产。11月24日,据深交所互动易消息,针对投资者提出的万科当年投资的贝壳股票是否出售的问题,万科企业股份有限公司(万科A,000002.SZ)回应称,“公司持有贝壳的股票已经全部出售。”

然而,资产腾挪空间也在收窄。财报显示,2025年上半年末,万科投资性房地产用于抵质押及担保的余额已高达800亿元,可处置的资产越来越少。

而债务压力仍在持续积聚。根据企业预警通数据统计,万科目前有16笔存续债券,包括7笔公司债、6笔中票和3笔企业ABS,规模合计217.98亿元。其中,将在一年内到期的债券有8笔,规模157.53亿元。

财通证券数据显示,从到期节奏来看,今年末到明年上半年仍是万科的偿债高峰,截至2026年末,万科将到期或行权的债券为222.19亿元。万科三季度报显示,该公司目前货币资金余额仅为656.77亿元。

不过,在金融机构融资方面,万科仍保持一定稳定性。陈令华说,万科与金融机构的关系稳定。预计该公司将能够对其银行贷款和大部分保险公司借款进行再融资。据估算,2025年第三季度,万科的金融机构贷款的净偿还规模仅为23亿元。这不包含股东贷款的现金流入和偿付债券产生的现金流出。与二季度的22亿元相比较,三季度规模相对稳定,但略高于一季度的14亿元。

陈令华同时分析,如果未能继续从股东深圳市地铁集团有限公司(深铁集团)获得及时且充足的贷款支持,且出售已签约资产未能收回充足的资金,未来12个月,万科的债务偿付可能出现违约。