制造业转型范本:通润装备如何通过并购重组实现“1+1>2”?

从金属制品细分领域的“隐形冠军”到光储新秀,通润装备(002150.SZ)凭借正泰系资源赋能,在海外逆变器市场占据8.7%的份额,储能业务增速达到149%。在双主业驱动下,通润装备2025年前三季度净利润同比增长27%。这家依靠转型实现业绩“跃升”的企业,正成为新能源赛道的潜力标的。

今年9月以来,通润装备已累计收获10个涨停板,成为光伏板块“最靓的仔”,持续受到市场高度关注。从年初至今,通润装备累计涨幅达到55.61%。

控制权转让+资产重组,奠定双主业发展格局

通润装备成立于2002年,2007年登陆深交所,早期主营业务为金属工具箱柜、机电钣金及输配电控制业务,是国内最早进入金属工具箱柜行业的规模企业之一。其产品80%出口欧美地区,曾是细分领域的“隐形冠军”。

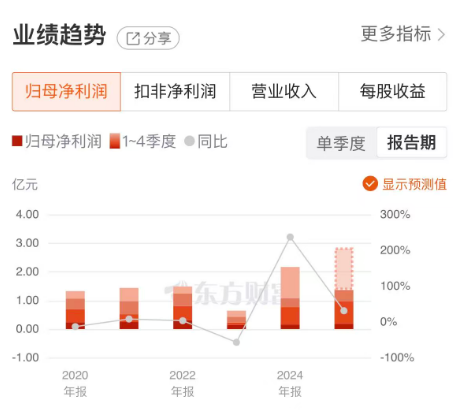

不过,上市后的通润装备在业绩表现上一直不温不火。自上市到2017年期间,公司归母净利润始终未能突破1亿元关口,多数年份保持在4000万元至6000万元的区间内波动。2018年后,通润装备的净利润才稳定在1亿元以上,并逐步实现稳步增长,2020年净利润为1.33 亿元,2021年增长至1.44亿元,2022年进一步提升至1.49亿元。

为谋求更大的发展空间,通润装备于2022年11月启动重大资产重组计划,并在2023年上半年完成了控制权转让和资产重组。

根据2022年11月披露的方案,正泰电器与其一致行动人温州卓泰通过支付现金的方式收购通润装备1.07亿股股份,约占后者总股本的29.99%,转让价款总额为10.2亿元。同时,通润装备拟通过现金方式购买正泰电器、上海绰峰、上海挚者(后两者均为正泰电源员工持股平台)合计持有的盎泰电源100%股权,以获得正泰电源97.1%股权。

2023年5月,上述交易完成过户,正泰电器及一致行动人温州卓泰合计持有通润29.99%股权,成为公司控股股东,实控人变更为南存辉先生。同时,通润装备正式实现对正泰电源的收购,并将光伏逆变器、储能等核心资产注入上市公司。自此,通润装备形成了“金属制品+光储设备”双主业驱动发展的业务格局。

公开资料显示,正泰电源长期深耕于光伏逆变器、储能变换器及系统集成研发、生产、销售及服务,在新能源领域具有较强的竞争力和品牌影响力。其逆变器产品远销美国、日本、德国、韩国、巴西等全球25个国家和地区,并赢得了海外市场的良好口碑。

双主业稳健增长,光储业务成第一增长引擎

受重大资产重组费用增加等因素影响,通润装备2023年实现归母净利润6439万元,同比下降56.80%。不过在重组完成后,通润装备真正实现了双主业驱动、多产品并举的业务格局。当年实现营业收入约25.17亿元,同比增长50.06%。在业务结构层面,该公司原有的金属制品业务占比下降至48.11%,同时新增的光伏储能设备及元器件制造业务营收占比达到44.51%。

2024年,通润装备的转型成效全面显现,公司业绩迎来爆发式增长,全年实现营收33.71亿元,同比增长33.86%;归母净利润为2.17亿元,同比激增237.28%;扣非归母净利润为1.70亿元,同比大幅增长208.18%。

同样是在2024年,光伏储能设备及元器件制造业务实现营收20.18亿元,营收占比提升至59.88%,成为通润装备的第一大收入来源。同时,核心产品光储逆变器实现营收18.22亿元,同比增长86.63%,营收占比达到54.05%;毛利率达到30.19%,成为业绩增长的核心引擎。

2024年的业绩突破,主要得益于正泰电器入主后新能源板块的强势崛起,而其原有的金属制品业务则精准把握了海外消费回暖的机遇,实现营收13.34亿元,同比增长3.41%,保持稳健发展态势。两大主业协同发力、齐头并进,通润装备双轮驱动的发展战略成效显著。

发力储能业务,打造新的增长曲线

在光储业务稳步增长的基础上,通润装备近年来持续拓展储能业务,该业务或已进入快速增长期。目前,通润装备拥有工商业储能与户用储能变流器、模块化储能变流器、户外电池柜、电池集装箱及能量管理系统等产品,公司已进入2025年第一季度、第二季度全球光伏逆变器制造商及全球一级储能系统集成商第一梯队。2025年上半年,通润装备的储能产品实现营收1.2亿元,同比增长149.06%,毛利率高达28%。

在市场布局层面,通润装备在巩固美国业务基本盘(2024年在美国工商业逆变器市场占有率达到8.7%)的同时,大力拓展新兴市场,谋求更大的突破。针对相关贸易风险,通润装备已在年初提前备货,其库存可覆盖2025年全年出货量,有效对冲了短期风险。同时,该公司在东南亚具备一定产能可对冲政策风险。

此外,通润装备正在大力拓展东南亚、欧洲等新兴市场。随着全球化持续拓展,该公司在欧洲、日本、澳洲已实现产品与业务的突破,比如公司针对欧洲市场需求特点,创新性推出全场景光储一体化解决方案。今年以来,通润装备已获得乌克兰159MWh储能项目、德国12MW/40MWh储能项目、罗马尼亚14MW/30MWh储能项目、保加利亚34MWh储能项目等。在日本市场,该公司储能业务稳步推进,日本AJ中国电力6.6MW/27MWh储能项目、日本FL鹿儿岛3.2MW/10MWh储能项目等多个标志性项目进展顺利。

爱建证券在研报中指出,结合欧洲、日本储能在手订单情况,预计公司储能业务还将继续高速增长。

随着全球能源转型加速,光伏装机容量持续快速增长,对光伏逆变器的需求水涨船高。特别是在分布式光伏领域,工商业屋顶和户用光伏市场的爆发为组串式逆变器带来了广阔的市场空间。

与此同时,随着新能源装机比例的提升,储能的必要性日益凸显。各国纷纷出台新能源配储政策,推动储能成本的持续下降和商业模式的不断创新,储能市场正迎来爆发式增长。相关数据显示,全球储能市场规模自2017年以来呈现持续快速增长趋势,预计2025年市场规模在5000亿元左右。机构预测,未来五年全球光伏逆变器市场将保持年均15%以上的增速,储能变流器市场的增速更是有望超过30%。这一市场背景为通润装备的光储业务提供了良好的发展环境。

通润装备此前在接受调研时表示,公司与控股股东正泰电器及其下属企业在新能源领域存在紧密的产业链上下游关系,在技术创新、产业链整合及品牌文化等方面具备协同优势,公司将进一步加强内部协同与能力整合,为储能业务的高质量发展提供坚实支撑。

在光储逆变器、储能等业务的共同推动下,通润装备的经营业绩延续着良好的增长态势。2025年前三季度,通润装备实现营收25.90亿元,同比增长6.14%;归母净利润为1.37亿元,同比增长27.26%。

重组成功的关键因素有哪些?

通润装备的转型成功,为制造业企业通过并购重组实现高质量发展提供了宝贵经验。从行业视角来看,其重组案例的成功得益于两大关键要素。

首先,战略契合度是前提。正泰电器作为新能源领域的龙头企业,与通润装备的传统制造业务形成了“高增长赛道+稳健现金流”的互补格局,而非简单的业务叠加。新能源业务的高景气与增长潜力,有效提升了公司整体估值弹性;而传统业务的稳健现金流,为转型过程中的研发投入、市场拓展提供了财务安全垫,二者形成良性循环,为重组后的持续发展筑牢基础。

其次,资源整合力是核心。重组并非简单的资产注入,而是通过品牌、渠道、供应链、技术等多维度资源的深度融合,实现“1+1>2”的效果。通润装备借助正泰电源的技术储备与市场资源切入新能源赛道,正泰电源则依托通润装备在制造领域的成本控制能力提升市场竞争力,这种双向赋能的整合模式是业绩增长的核心驱动力。

展望未来,随着全球“双碳”目标的推进和新能源市场的持续扩容,通润装备的双主业格局有望持续受益。在传统钣金制品业务保持稳健增长的同时,光伏逆变器和储能业务的海外拓展将成为业绩持续增长的核心引擎,其重组经验也为更多制造业企业提供了重要参考。

上一篇:打通社区服务“最后一公里”!北京链家推出“链链驿站”

下一篇:没有了