投中信息杨晓磊:行业的拐点已经到了,但回到过去的高点还很难

在2025年深秋的创投十字路口,行业正经历一场静水流深的结构性重塑。

在募资和退出两端,挑战依然存在。投中信息CEO杨晓磊展示的最新调研数据显示,募资上,80%的资金来自于国资的格局依旧;退出上,2014年的项目,到今天还有高达70%尚未退出。低流动性的市场无疑制约了LP的信心和投资意愿。

但是,数据也显示创投市场至少已经走出了低谷。对于即将到来的2026年完全可以乐观一点。杨晓磊表示,无论是数据还是情绪上看,行业的拐点已经到了,但要回到过去的高点还很难。

可以看到,越来越多的长钱正在进入市场,社保、AIC、国家级创业基金,它们存续期超长、收益驱动、市场化运作,与一般国资非常不同。未来GP们的问题可能不再是钱从哪来,而是这么多钱应该投什么。国资对并购基金的兴趣在继续提升,正在为行业提供更多流动性。数据显示,国资对并购基金的出资,较7年前的占比升高了21个白分点。

创投“大干快上”的美好时代或许是过去了,但这并不重要,当下的变局时代考验的是定力。创投是一条川流不息的长河,保持定力与远见,定能中流击水,破浪前行。

在11月27日由投中信息主办的第19届中国投资年会·有限合伙人峰会上,投中信息CEO杨晓磊发表了题为《水激则悍,川流不息》的演讲。

以下为现场实录:

各位领导,各位嘉宾,大家上午好!

我是投中信息杨晓磊,非常感谢各位的莅临,代表主办方向各位表示感谢!

这是我们2025年的第二次大会,叫秋季峰会,主要是为LP、机构投资人、财务投资人举办的峰会,做一次深度的交流。昨天有一些闭门会,大家对于今天这个时间点下不同产品类型理解的差异是非常大的,也符合今天市场的情形。本次年会的主题用了“中流击水”,我们去年的主题用了“雕刻耐心”,大家从两个主题的差异就能看出市场的一些变化。我们每年都尝试用一个新的主题去描述当前市场的情境、行业的走势,希望把这种情绪给显化。今年的“中流击水”也是基于对行业的调研,对投资人情绪的感知和把握形成的。

先抛结论,我们觉得行业的拐点应该是到了,数据上、情绪上是支持这个结论的。但是,它能否回到我们过去认为的高点?还挺难的。大家今天情绪上没有那么亢奋可能跟这个也有关系,毕竟大部分今天还留在市场上的人都经历过行业最辉煌、最美好的时候。但这也不重要,当下的全球环境也是个变局的时代,考验的是定力,所以接受这个现实就好了。今天我汇报的主题用了“水激则悍,川流不息”八个字。想想这个月中美达成的握手,外部环境谈不上有了重大的转变,但至少在过去几年的竞争中,中国形成了自己的韧性,还没有被打趴下,这其中我相信创投从业者应该有重大的贡献。

三个驱动力带来资产配置新趋势

我尽快给大家报告一下我们的一些研究成果。首先是三个驱动力带来整个资产配置变化的趋势。

(1)科技。这么多年来,我们一般来说是用科技的主题来命名这个时代的,比如我们知道的石器时代、青铜时代、蒸汽时代、电气时代、信息时代、AI时代,都是以科技的特征来命名的。过去几年,中国初步解决了我们遇到的“卡脖子”问题,在很多科技领域有了DeepSeek Moment,科技给了创投非常多的主题和题材,创投也借着科技的趋势给LP带来很好的回报。

(2)政策。现在的外部环境我认为是结构性难题,结构界定了趋势和事件。结构性难题是中国要回到世界中央,必然会跟外部环境有一些在趋势上、事件上难受的点。在政策层面,中国创投大概有30年不到的时间和整个大政策是有一些利好的重叠。比如说早在十几年前,当时创投才开始受到重视,但当时的政策今天已经带来很好的显化结果。比如说《国家集成电路产业发展推进纲要》、“中国制造2025”,这都是今年创投市场赚钱赚得盆满钵满的原因,屹唐半导体、奕斯伟、英诺赛科等企业,这都是十几年前政策上埋下的种子。

(3)资金。2014年《预算法》修订之后,政府通过设立政府引导基金,转向“以基金形式推动发展”成为”直接财政补贴“的替代路径。为今天这个市场打下了厚实的出资基础,很好地应对了2018年《资管新规》,2018年中美贸易摩擦,外部环境恶劣导致的资金注入不足,市场化资金离开创投市场等等冲击。虽然行业有抱怨国资占比过高,但其实我们想想看,如果今天国资彻底离开这个市场,很难想象这个市场还是否能存在。其实,我们抱怨的不是国资太多了,而是跟随国资来的绩效、考评、延伸审计等等这些问题。这些问题其实从去年9月份到今天,政府和国资也在有意识的改善。

这三要素的边界调整的变化,影响着资本市场的动向。比如说估值分化、行业集中、区域脱钩,以及配置上的重新再配置、风险厌恶等等。从整个资产配置来看,现在已经进入了对三大驱动力的变化应对稳健的时期。

反映在数据指标上,今年前三季度,创投市场的三个指标其实是比较好的:

新设基金和投资都分别有大概10%—20%的增长。得益于二级市场这一年的良好表现,退出规模上升了1倍有余。

我们继续研究出资人的动作,其实能很好的反映市场的情况。

国资作为出资人活跃度进一步上升,这是今天的共识。小类别的FOF、金融机构,很多穿透过去也都是国资的钱,算一算大概七成半到八成都是国资属性。过去这20年,国资参与创投的模式也有了不同的调整和变化,今天进入了相对的稳定期。各层次、各类型的国资基于资源禀赋、上级主管单位要求,基本上跟市场化机构的合作有比较明确、有体系、有目标的模式。国家队有国家队的打法,在宏观上更多是引导,配合市场资金。地方有地方的做法,要考虑本地GDP发展、考虑本地财税收入、考虑本地的产业导入。各取所需,无非是慢慢完善考核规则、考核边界,以及哪些该做哪些不该做。到底政府的手是影响市场还是下场竞争,在最近几年中慢慢有一些新的结论和讨论。

长钱增多,行业面临“幸福的烦恼”

相应的,过去一年从业者喜欢的长钱明显变多了。虽然还是国资性质,但因为设立的层面足够高,同时多是收益驱动的,比如说社保、AIC,给了从业者更大的空间和时间去做投资和运营。这还不包括已经被批复的国家中小二期、发改委的几个大基金,还有前段时间已经官宣的社保浙江科创基金、社保江苏科创基金、国新科创基金。这些基金都有存续期超长、收益驱动、市场化运作的特点。

过去几年行业经常遇到的问题是没有钱,不知道钱从哪儿来,不知道募资从哪儿募。我觉得未来几年大家遇到可能是另外的问题了,是到底应该投啥?今天的产业是否能承担这么多资金?是否有足够多的早小硬的长期绩优的企业值得被投资?这是大家面临的另外一个问题,可能有一点点“幸福的烦恼”。

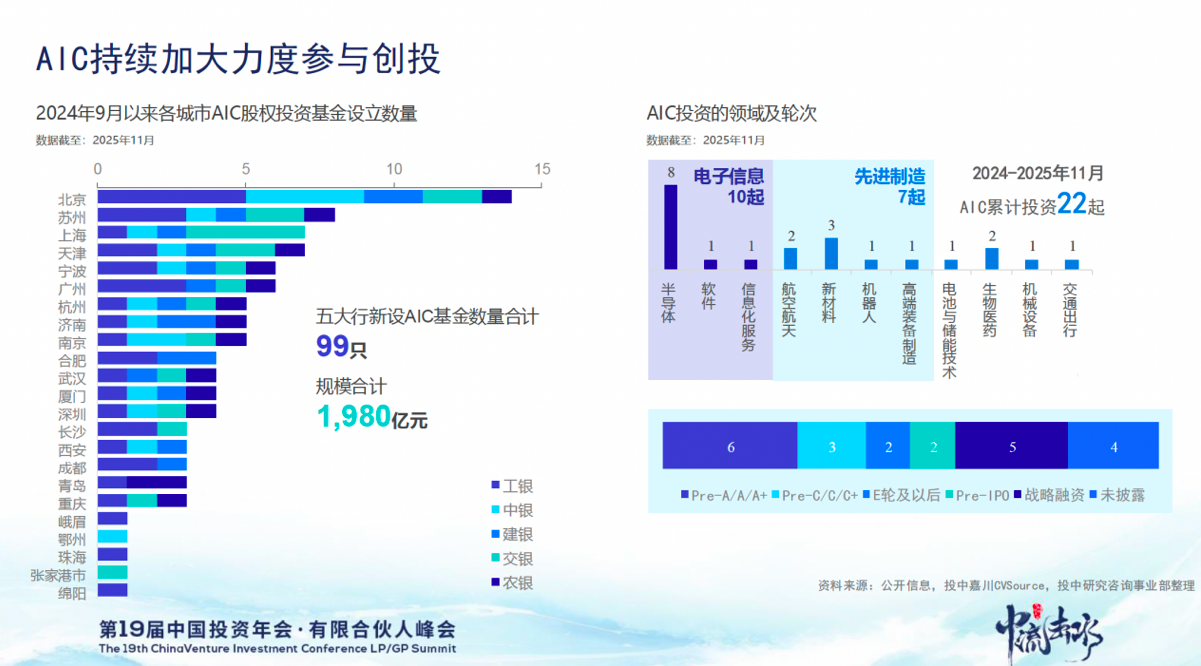

刚才提到一个重要的主体是AIC,过去几年对市场的参与度逐渐提升。进度比较快的像工银、农银、建银,另外我们也看到一些消息,股份制银行也开始慢慢设立AIC了,这是主要的出资类型。

过去两年因为二级市场比较低迷,尤其2024年,上市公司参与基金的意愿非常低,参与的总量、总金额、平均认缴规模都有比较大的向下调整。上市公司毕竟要为股东服务,在过去长周期、风险厌恶类产品高利率的情况下,创投基金确实也不太会成为上市公司主要的投资对象。

它们喜欢投什么呢?它们喜欢跟自己相关度高的、科技属性强的、赛道专注的。并且喜欢投资一级市场的上市公司,过去几年行业迁移还是比较明显的,今天慢慢过渡到了生物医药、半导体等行业。今天喜欢投一级市场的上市公司,多半在过去是受过一级市场支持的。比如说医疗,今年和去年港股上市的医疗公司VC/PE的渗透率接近100%,基本上都被VC/PE投过,他们对这个市场很容易理解,更愿意参与这个市场的投资。

另外一个类型是保险公司。国内保险公司去年的参与度相对来说少了一点,大家去年比较冷淡,没有那么热络。毕竟它们也是负债管理,有收益要求的。从出资高峰期开始到今年,保险公司基本上完成了一级市场底仓的配置,随着业绩慢慢兑现以及负债端的压力,险资在基金的投资上会有一些保守的选择。比如,我们看到它们的出资规模变小了,进入到基金的“年龄”也更大了,基本首关不会进了,不会成为第一批出资人。首关之后业绩慢慢显现了,保险公司才愿意参与到基金里来。

保险公司在国内的投资规模,总量上比美国小一点,比例上看差异不大。总量上小,因为我们的保费规模、负债端规模比美国小。总体来讲,保险公司在市场中充当的角色已经是一个该承担的角色,大家对保险公司要求不能特别高。

接下来我们看一看LP们喜欢的产品类型。第一个,我们把CVC放在前面。这两年CVC还是比较火的,“当红炸子鸡”。我们觉得原因是下限高,产业认知比较深厚,能撬动的产业链上下游能力强,能给被投带来一些产业资源,导致被投的增长比较好,整个收益下限就会高一点。这是这几年LP们最喜欢的基金类型,尤其是地方国资特别喜欢和CVC合作。各地甚至成立了CVC的引导基金,引导CVC和本地的产业合作,更快的做产业导入。

CVC多样性方面,2010年左右多样性比较强,中间有段时间比较集中,以移动互联网公司为主,到今天变成了以科技和硬科技为主。

近两年我们会持续发布一个LP关注度提升的榜单,那是基于我们对LP的调研,大家票选出来的。我们发现CVC的名字在整个榜单中的比重远高于CVC在整个市场中的比重,这是我们看到的趋势。

再来看看中美CVC的活跃程度。趋势基本一致,但中国有CVC参与的交易金额占VC总投资金额的38.08%,美国这个比例要到61.24%。原因是,按照LP出资规模和GDP的体量,美国的VC太小了。所以,这其实不是因为我们的CVC少,而是美国的VC少,其实美国的VC投资总量并没有那么高。

下一个产品类型是并购基金,并购基金这两年也是大家比较喜欢的话题。并购基金承担两个角色:(1)投资;(2)部分帮行业解决流动性。这个产品在国内的发展,“狼来了”喊了很多年,但实际一直没有发展起来。从美国看,美国并购基金的规模要远超于创投基金,大概3倍。我们并购基金与创投基金大概是1.7万亿人民币对12.5万亿人民币,并购基金占比大概是12-14%之间,所以完全是倒置的。

去年我们聊了很多原因,今天不再赘述了,比如文化的原因,有没有成型的管理团队,能不能给被投带来增值等等。可喜的是,国家也意识到这个问题,所以过去一段时间的政策上,整个国家比较支持做并购基金的。因为它能提供投资流动性,规模比较大,国资出资人对并购基金的关注度也明显提升。比如去年设立的并购基金,国资出资人的投资较7年前提升大概21个点,大概是2018年的3倍多。

另外一个能给行业提供流动性解决方案的产品是S,它在国内金融市场还没有完全被证明,属于小众的从业,处于有需求,但交易频次、交易规模不高的状态。

美国的IPO市场在2024年也不理想。我们经常谈中国IPO退出难,其实美国市场也很一般,至少从IPO市场来说是这样。但是因为有S和并购产品存在,所以美国整体的流动性比国内好一点。虽然他们也出现寡头,大部分资金涌向头部,但总体流动性比国内好一点。

S这个品类在中国目前是很难的产品,它的整个交易结构、对手方,都存在一些尚待解决的难点,所以S可能很长一段时间需要大家更多关注。

中国VC业绩兑现度高于美国

从数据上看,2014年的投资还有7成没退出,这个数据还是挺惊人的,所以这种低流动性的市场确实比较打击LP的信心和投资意愿。

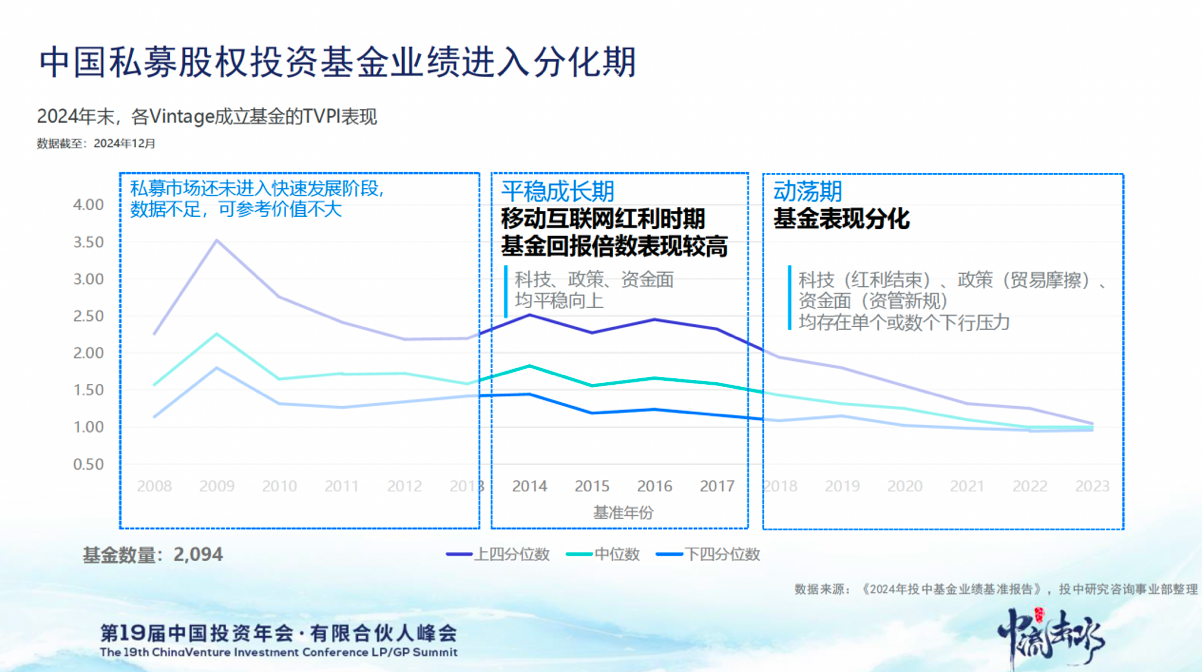

接下来看一看Benchmark,业绩比较。基于过去2000多只基金的尽调数据,宏观的周期和政策力量确实能直接反映在基金的业绩上。一般而言,基金所投项目的业绩需要逐渐的释放,常规趋势来看,早年成立的基金TVPI表现高于近期的基金,但是2014-2017年新设的基金整体TVPI高于前序年份。

我们又看了看中美的业绩比较,基本上差不多,趋势是一致的,7年DPI到1就是优秀,9年基本上是常态。所以创投确实是一个耐心资本、长期事业。

前面提到成立这些超长存续期的国资大基金,社保的科创基金,国新的科创基金,都非常符合行业的特征。因此在创投市场的过去、现在和未来,国资都是最能支持创投市场发展的长期资金和压舱石。

有一个比较好玩的数,我们定义成“业绩兑现程度”,就是用DPI除以TVPI,代表了这个基金已经回报的现金和实际的账面比。从整体看,中国的业绩兑现程度高于美国。

我觉得这可能有两方面原因:

第一,流动性本身的问题。

第二,中国市场对于估值还是相对保守的。

最后和大家报告一下最近的调研。从今年6月份到10月份,我们持续4个月对全国74家活跃的区域国资平台,实控人类型包括国资委体系及财政体系做了一次调研,囊括了国家省市区四级,覆盖了长三角、京津冀、大湾区及西部的成渝地区。调研的目的是,国资现在是市场中最大的出资人,大家不能回避。

先说资金来源,大部分还是自有资金和财政资金。由于现在下行压力,以及财政上确实各个地区没那么富裕,所以发债是挺好的补充。科创债的规模,在政策的支持下,以及财政的紧张,地方政府、地方国资委融资意愿的前提下,在2025年有了很大的提升。

国资遇到两大困难,基本上是老生常谈,有技术性,也有非技术性,有宏观的考验,也有微观上需要破局的机制。昨天闭门讨论非常激烈,三个多小时,大家形成一些共识,也找到一些共情。所以我们觉得最终发展是良药,发展迟缓就会放大这些问题,只要发展好了,可能这些问题慢慢就会解决了。

对于刚才两个产品,并购和S,国资如何看待?并购方面现在确实大家都很喜欢,很重要的原因是它的驱动力很直接,能做大资产规模,又多了一个平台可以发债。

国资对S的态度是比较统一的,其实国资现在喜欢参与S,在绩效上更容易达成,能快速出收益,尤其是以财政收益为主的,股权类的产品,在业绩兑现上S是比较好的拿时间换空间的产品。

过去几年行业始终处于下行,下行期杂音就会多一点。好在从国家到地方,从体制内到创投市场,大家都在努力自救。除了需要人大层面通过的法律之外,其实在管理规定、办法层面,近两年出台了很多,来应对眼下的市场困境。社保、金融总局、科技、工信各部委在积极推动更长期的资金进入这个市场,稳定这个市场,这是非常好的。

经过几年的市场教育,世界发生这么大的变化,那个大干快上的时代可能过去了,没有什么办法。伍迪·艾伦说,当你来到一个岔路口就接受它,这是做事的第一步,也没什么办法。岔路口上到底往哪儿走?先接受这个现实,再考虑往哪儿走。

下午要发布投中联合创投委撰写的“创投指数报告”,我们看到,基于数据的话,创投至少已经走出了低谷。对于即将到来的2026年,我们觉得可以乐观一点。

今天的汇报到这里结束了,感谢各位嘉宾。今年是投中信息成立的第20年,所以从去年开始,我们策划了18个月,撰写了一本为行业献礼的书。我们觉得在20年的时间节点上,应该有机会回看一下市场。去年整个行业比较悲观,在那个悲观的环境下,我们写的时候受到了特别多人的支持,我们调研了100多位投资人,大家都很支持我们做这本书,给行业画一个逗点或者顿点。很荣幸地接受大家的支持,也感谢中信出版社出版了这本书,现在反响还不错。

希望大家在这次大会上有所获得,明年4月份年度大会再见,谢谢各位领导!