“秃”然富贵!超3亿人的头顶生意下,蔓迪国际71%市占率背后的焦虑

本报(chinatimes.net.cn)记者赵文娟 于娜 北京报道

近日,三生制药(1530.HK)发布公告,拟分拆旗下米诺地尔品牌蔓迪国际赴港交所主板上市,由华泰国际独家保荐,分拆后彻底“断舍离”,不保留一丝权益。

这意味着,继植发机构雍禾医疗(2279.HK)之后,港股将迎来第二家毛发医疗玩家,只不过这次的主角,是靠“让头发长出来”而非“种上去”立足的。

一边是超3亿人的刚需市场,一边是即将敲钟的资本盛宴,但蔓迪的IPO招股书里,藏着不少让投资者揪心的“雷”。高毛利的光环下,产品单一、集采冲击、研发缩水等问题早已浮出水面,这家防脱龙头的好日子,可能没那么稳。

针对相关问题,《华夏时报》记者向其境内经营实体三生蔓迪致函询问,截至发稿未获回复。

超3亿人的“头顶生意”

“第一批90后已经开始秃了”——这句网络调侃正成为残酷的现实。据灼识咨询最新数据,2024年中国脱发人群规模已突破3.38亿,相当于每4个中国人中就有1人面临脱发困扰。“每天梳头掉一把,洗头堵下水道”不再是中年人的专属烦恼,其中超过60%的脱发人群年龄在35岁以下。

灼识咨询的数据戳中痛点,2024年中国脱发人群突破3.38亿,相当于每4个国人里就有1个在抗脱。需求爆发直接喂大了核心成分市场。作为外用防脱的“黄金成分”,米诺地尔的市场规模从2018年的2亿元暴涨到2024年的28亿元,翻了13倍。

在这片红海市场里,蔓迪国际是妥妥的“带头大哥”。招股书显示,蔓迪系列产品自2014年起连续十年在中国脱发药物市场及米诺地尔类药物市场排名第一。按零售额计算,2024年其在两个细分市场的占有率分别达到57%和71%,相当于每10个使用药物生发的中国人中,就有7个选择蔓迪。

这份底气直接体现在财报上。2022到2024年,蔓迪国际营收从9.82亿元涨到14.55亿元,净利润翻了近一倍,从2.02亿元冲到3.9亿元。最吓人的是毛利率,连续三年维持在80%以上,2024年高达82.7%。2025年上半年,蔓迪国际的收入为7.43亿元,净利润为1.74亿元,毛利率为81.1%。

核心单品掉速

蔓迪国际目前面临的核心风险在于其营收结构的过度集中。

2025年上半年,公司蔓迪系列米诺地尔产品的营收占比高达92.4%,这意味着企业的命运几乎完全系于单一产品线。更值得警惕的是,其核心产品“米诺地尔酊剂”的增长动能正在减弱,该产品2024年销量同比下滑10.94%,而2025年上半年降幅进一步扩大至25.46%,营收贡献从2022年91.3%下滑至2025年上半年的49.0%。

与此同时,公司其他业务板块尚未形成规模化的收入贡献。皮肤科用药“莱兹”(他克莫司软膏)近年来收入占比始终低于6%,2025年上半年营收仅为2507.1万元;其他商业化产品组合的收入占比也仅为4.2%,短期内难以对主营业务形成有效支撑。

此外,尽管蔓迪国际毛利率一骑绝尘,但在集采冲击下,其高毛利模式也遭遇挑战。据悉,2024年,蔓迪酊剂中标省级集采,核心的米诺地尔液体剂产品中标价降幅达到52%,价格直接腰斩。这意味着,假设原本一瓶米诺地尔售价100元,集采后只能卖48元。对于毛利率长期维持在80%以上的蔓迪国际来说,这无疑是对其盈利模式的直接挑战。

(截图来自招股书)

分销渠道依赖加剧

除了营收结构过度集中于单一产品线,蔓迪国际在客户与供应商两端同样面临显著的集中度风险。

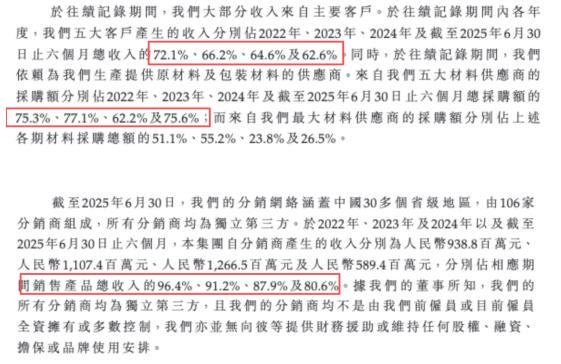

报告期内,公司前五大客户销售收入占比始终居高不下,分别达到72.1%、66.2%、64.6%和62.6%,其中单一最大客户的贡献度常年维持在30%左右。供应商集中度更为突出,同期前五大供应商采购占比分别高达75.3%、77.1%、62.2%和75.6%,显示出公司在关键原材料或服务上对少数供应商的深度依赖。

更值得关注的是其分销体系的结构性变化。尽管分销商总数从2022年的173家缩减至2025年上半年的106家,降幅近40%,但通过分销渠道实现的收入占比仍高达80.6%。这一反差表明,公司在渠道精简过程中,业务资源正加速向少数核心分销商集中,进一步加剧了公司的渠道依赖风险。

中国企业资本联盟副理事长柏文喜向《华夏时报》记者表示,“这种模式短期可提升效率、降低管理成本,但可能会带来议价能力反向削弱、库存堰塞湖传导等风险。”

(截图来自招股书)

重营销、轻研发

研发投入与销售费用的失衡也同样让人关注。

2025年上半年,蔓迪国际研发费用骤降到1949.6万元,较去年同期下滑67.41%;但销售费却涨到3.75亿元,较去年同期增加19.29%。钱全砸在哪了?看线上就知道:KOL测评、直播间带货、小红书种草,到处都是蔓迪的广告。

这种“重营销、轻研发”的倾向,在专利到期的倒计时背景下显得尤为危险。招股书披露,蔓迪国际的部分核心专利将于2028年底前到期。一旦专利保护失效,大量仿制药将涌入市场,届时公司将面临价格战和市场份额双重压力。

蔓迪国际面临的竞争不仅来自未来的仿制药。整个生发赛道正变得愈发拥挤,开拓药业的新型脱发药福瑞他恩已经进行了临床试验,“若临床成功并获批,可能提供更优疗效或更少副作用,直接冲击米诺地尔的市场份额。这类药物针对的是中重度脱发人群,而米诺地尔主要适用于轻中度脱发,存在用户重叠。”柏文喜表示。

市面上的固发、育发、防脱等产品层出不穷。国家药监局数据显示,中国注册的防脱发洗发水已超过400款。这么多款防脱洗发水在市场上“厮杀”,柏文喜指出,“虽非药品,但通过‘防脱’概念营销,分流了大量轻度脱发用户。尤其在电商平台上,消费者往往先尝试‘非药’产品,再考虑药物治疗,形成‘前置拦截’。”

库存数据更让人揪心。2025年上半年存货涨到1.45亿元,比2022年翻了一倍多,周转天数从146天拖到169天。简单说,就是货卖得越来越慢,产品在仓库和渠道中停留的时间越来越长。苏商银行特约研究员向本报记者表示,“这一现象通常意味着库存变现能力下降、运营效率走低,可能引发资金占用、减值损失等风险。”

新品救场?

面对重重挑战,蔓迪国际正在寻求突破。2024年,公司推出第二代5%米诺地尔泡沫剂,以其更佳的使用体验打开了新的市场空间。上市首年,该产品即实现销量突破250万瓶、收入超3亿元的亮眼表现,至2025年上半年已贡献营收的38.7%,成为缓解核心酊剂产品下滑的重要支撑。

在多元化布局方面,公司通过他克莫司软膏(商品名:莱兹)等皮肤科用药拓展产品边界。然而,该产品2025年上半年收入占比仅为3.4%,对整体业绩的贡献仍然有限,反映出公司多元化战略成效尚待显现。

对于资本市场而言,蔓迪国际呈现了一个典型的细分市场龙头企业画像:一方面坐拥3.38亿脱发人群的广阔市场,建立了超过70%市场份额的领先地位,并保持80%以上的优异毛利率;另一方面却面临着产品结构单一、渠道集中度高、集采降价及专利到期等多重挑战。蔓迪国际的资本故事才刚刚开始。这家凭借米诺地尔站稳脚跟的企业,能否在资本市场的助力下成功突围,值得市场持续关注。

责任编辑:姜雨晴 主编:陈岩鹏