重押闪购,正在将阿里带进“危险中间地带”

作者 |糊涂婶

过去半年,互联网的热闹程度罕见。外卖大战打得声势浩大,补贴数字一轮轮刷新;电商平台上市公司在财报会上集体高呼增长;AI 应用发布频率之高也前所未有。

而阿里,站在了所有战役的中心。从闪购到外卖,从千问到团购,阿里不断向外界展示自己“还在增长、还在开战、还没掉队”的决心。

每一个数据,每一个突破,短期内都能引发一轮传播高潮。但越是热闹,越透出一种不言而喻的焦虑:

阿里正在前所未有地急于向外界证明自己。

过去的阿里,从从容容,游刃有余;现在的阿里,四处高调出战,匆匆忙忙。

因为在最核心的电商战场,阿里正遭遇强大的对手,外卖战场的进攻,其实是电商的防守。

一

表面:外卖大战看上去卷得厉害,

但真正的战场不在这

外卖补贴打得轰轰烈烈,阿里也不断展示“战绩”,淘宝闪购双11新客订单破亿,淘天用户活跃度继续提升。

在传播上,这些“战绩”无疑是抢眼的。但如果把视角从“噪音”转向“事实”,会发现另一个真相:

今年三季度,阿里国内电商集团收入(国内电商业务+即时零售+批发商业)同比增长15.5%,EBITA口径的利润同比下降76.3%,只有104.97亿。

要是没有闪购业务造成的亏损,正常情况,利润同比增长15.5%还是有的,去年同期是443.27亿利润,也就是说没闪购影响的三季度利润本来得有443.27×(1+15.5%)=511.98亿左右。

由此推算,闪购业务造成的亏损,得有511.98-104.97=407亿左右

当所有人都在盯着外卖战时,电商格局已经发生了几年中最剧烈的一次变化。

二

现实:外卖对电商的导流效果有限

从阿里的视角看,它为什么一定要做外卖?

答案只有一个:给电商补流量。

淘宝的增长放缓,抖音和拼多多不断侵蚀用户时间与购物决策,传统电商的低频特性让阿里迫切需要一个高频场景来重新抓住用户。

外卖似乎正符合需求——高频、刚需、重场景。

美团用它做成了“超级入口”,阿里自然希望复用。

但问题在于:

1.高频 → 低频的路径,美团能走通,并不代表阿里能复制

美团从外卖切入本地生活、电商业务,是从高频到低频的自然延伸。

但淘宝为了拉动电商去做外卖,是舍近求远,从强动机跳回弱动机。

路径完全不同。

2.补贴带来的新增用户,少不了羊毛党

外卖补贴大,羊毛党自然多。这类用户天然价格敏感,不具备品牌忠诚,也不会自然迁移到淘宝主站。

正如中信证券研报援引此前淘宝闪购披露的数据,称即时零售带来的新用户在双11期间的电商订单数超过1亿,但经过估算,GMV估算值约占同期电商总GMV的比重1%左右,“即时零售向电商的交叉销售比例尚处在较低水平。”

3.闪购增长快,但淘宝主站没有跟着增长

QuestMobile的数据说明了一切:淘宝 Q3同比增速仅 +4.1%。而根据中信证券的测算,在今年双11期间,淘天GMV增速仅5%左右,不仅低于电商大盘(10%-12%),更是低于抖音电商的20%-25%,也低于拼多多的15%。

这意味着什么?

意味着闪购的增长不是新增,而是“激活老用户”。意味着补贴费用的绝大部分,烧在了用户重复使用上,而不是主站真实增长上。

4.外卖战越打,阿里的流量焦虑越强

补贴可以续命,却无法治本。

只要补贴停下,流量就会断掉;只要补贴力度下降,用户就会回流原平台。这是高频补贴业务的底层宿命:一停补贴,感情归零。

所以,对阿里来说,外卖不是流量入口,而是流量黑洞。

三

暗流:字节和拼多多已在“包抄”阿里

就在阿里忙着外卖补贴、团购试点、闪购换赛道的同时,真正的电商竞争发生了两场关键性的结构性变化。

(1)抖音:从“内容平台”跃升为“超级电商入口”

很多人至今没有意识到,今年发生的行业最大事件不是阿里推出闪购,而是:苹果在抖音开设 Apple Store 旗舰店。

这是天猫过去十年里最具含金量的标杆品牌。但在 2025 年,这个品牌把新旗舰店开在了抖音。

更具象征意义的是:库克本人走进了抖音直播间。

这意味着:抖音的电商地位被全球顶级品牌认可,品牌不再把天猫视为唯一的“标配入口”,“种草→转化→成交”这套链路正在抖音形成闭环。

与此同时,据彭博社近日报道,徐新所掌舵的今日资本,在字节跳动老股竞拍中出价近3亿美元,购得字节跳动老股。如此一来,字节跳动对应估值约4800亿美元,超过阿里近1000亿美元。

关键是,抖音电商还在高速增长,而淘天则增长乏力。一年多以前,抖音电商的广告收入已超过阿里巴巴,现在,抖音电商的支付GMV已经达到淘天的三分之二。

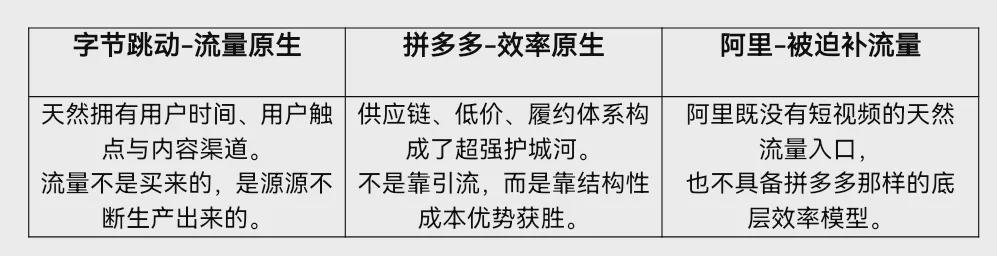

而这一切,都是因为抖音做了阿里最想做但没做成的事:生产流量,而不是买流量。

(2)拼多多:从“下沉市场”到“电商半壁江山”

同时,在另一侧,一个曾被视为“低价拼团”的平台,已经悄悄重写了中国电商的效率标准。

拼多多的关键数据也非常扎眼:

2025年三季度,拼多多的营收已经增长至阿里的44%,如果只看电商营收,这个比例则为82%。

截至2025年9月30日,拼多多的现金储备突破 4238 亿元,而阿里现金储备则下降至3736亿元。这是历史上,阿里的现金储备首次被拼多多超过。

这背后不是运气,而是底层结构性胜利。

拼多多的优势,不是流量,而是:供应链原生、履约原生、低价原生、效率原生。

淘宝是“商品展示平台”,拼多多逐渐成了“低价供应链平台”。

在电商战争里,补贴、高频场景、外卖入口,或许都不是核心竞争力,底层供应链才是。

四

对比:“流量”VS“效率”

阿里既没有短视频的天然流量入口,也不具备拼多多那样的底层效率模型。于是只能:补外卖、补闪购、补团购、补流量。

但所有这些补贴驱动的业务,都有同一个问题:

一停补贴就断流。

一断流就失效。

一失效就必须重新补流量。

协同没做起来,ROI永远难算清,成本越滚越高,反而让本来就增长放缓的电商主站更有压力,电商被迫反哺闪购。阿里财报显示,三季度继续提高对电商商家的Take rate(变现率/抽佣率),客户管理收入同比增长10%至789.27亿元。

这,就是阿里目前的尴尬之处——既不是流量原生,也不是效率原生,却被迫承担最高的流量成本。这些成本最终会推高商家的运营成本。

阿里做了最难证明 ROI 的事:补贴高频场景,外卖、闪购、团购,高频但不沉淀。

五

重构: 阿里或许不是输一场战役,

而是输掉了“增长模型”

如果要一言以蔽之:阿里或许不是输在某一项业务,而是输在“增长模型”上。

过去的电商模型是:买流量 → 做货架 → 卖广告 → 扩 GMV → 再买流量。

但今天的竞争模型变成:

字节:用内容生产流量 → 绑定商家

拼多多:用效率压低成本 → 绑定用户

阿里还是在用过去的那一套增长逻辑,必然难以抵挡住字节和拼多多的进攻。

即时零售被阿里高层认为是破局的钥匙,试图以外卖为切入点,打造超级APP,由此重构阿里电商生态的流量逻辑。

我们不能说这条路一定走不通,虽然本质上这也是别人走过的路,阿里只是在模仿和追赶,但就目前的数据来看,闪购对阿里电商的协同非常有限,并未重构增长模型,未来也不一定能有效果。

阿里需要停止追赶别人走过的路,停止用补贴填补结构性的缺口。真正的破局,是找到属于自己的下一条增长曲线。

只有跳出“流量焦虑”与“补贴陷阱”,阿里才有可能在下一轮电商格局重构中重新夺回主动权。

另外,阿里的当务之急,是退出高频补贴战,重回长期主义价值。

阿里不是不应该做高频业务,而是不应该把核心增长寄托在高频“补贴换流量”这种不可持续模式上。用外卖带动电商,是舍近求远。外卖、闪购、团购可以做,但不能重押。

未来的电商主导权,不在于谁补贴最多,而在于谁能打造“增长闭环”:

字节的闭环是内容,拼多多的闭环是供应链,那阿里的闭环应该是什么?或者这才是阿里今天最需要回答的问题。

真正能代表阿里的价值,或许不是低价,也不是四处弹窗的优惠券,而是:货的丰富性、品牌的确定性、交易的信任、平台的稳定性,这些才是淘宝生态最坚固的资产。

及时调整投入,进行战略纠偏,而不是被虚幻的增长故事绑架,阿里才不至于被挤进尴尬的“中间地带”。