沐曦股份周五申购;2025脑机接口大会将在上海召开丨一周前瞻

本周(12月1日—12月7日),美方代表团将于下周到访莫斯科。数据方面,中国11月RatingDog制造业/服务业/综合PMI、美国11月ISM制造业指数将发布。此外,“国产GPU第二股”沐曦股份将于本周五开启申购。本周超594亿元市值限售股解禁。

12月1日 (周一)

09:45中国11月RatingDog制造业PMI

17:00欧元区11月制造业PMI终值

23:00美国11月ISM制造业指数

财报:中国生物制药

12月2日 (周二)

18:00欧元区11月核心调和CPI初值

18:00欧元区10月失业率

12月3日(周三)

07:00韩国三季度GDP初值

08:30澳大利亚三季度GDP

09:45中国11月RatingDog服务业PMI

09:45中国11月RatingDog综合PMI

23:00美国11月ISM非制造业指数

23:30美国11月28日当周EIA精炼油/原油/汽油库存变动(万桶)

财报:友邦保险 、华润电力

12月4日(周四)

2025脑机接口大会在上海召开

18:00欧元区10月零售销售同比

21:30美国11月29日当周首次申请失业救济人数(万人)

12月5日(周五)

沐曦股份申购日

23:00美国9月核心PCE物价指数

23:00美国9月个人消费支出(PCE)环比

23:00美国10月工厂订单环比

12月6日(周六)

04:00美国10月消费信贷变动(亿美元)

10:05越南11月贸易余额(亿美元)

12月7日(周日)

待定中国11月外汇储备(亿美元)

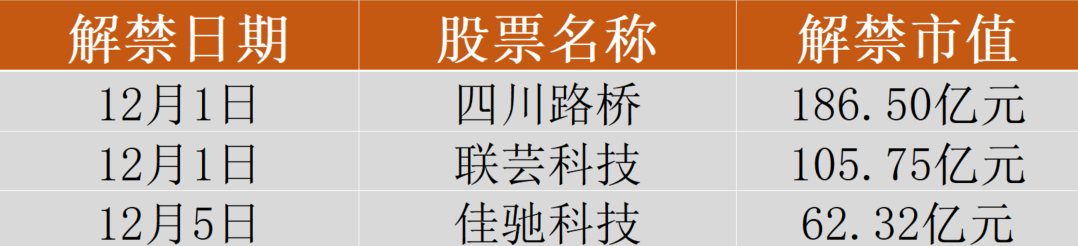

本周超594亿元市值限售股解禁

Wind数据显示,本周(12月1日—12月5日)五个交易日将有33只股票面临限售股解禁,按11月28日收盘价计算,合计解禁市值594.67亿元。其中,解禁市值居前三位的是:四川路桥(186.50亿元)、联芸科技(105.75亿元)、佳驰科技(62.32亿元)。

其中,四川路桥、联芸科技限售股将于12月1日解禁,解禁股份类型分别为定向增发机构配售股份、首发原股东限售股份。佳驰科技限售股将于12月5日解禁,解禁股份类型为主要为首发原股东限售股份。

1、中国人民银行、科技部等部门联合召开科技金融统筹推进机制第一次会议

据央行网站,11月27日,中国人民银行、科技部等部门联合召开科技金融统筹推进机制第一次会议。中国人民银行行长潘功胜、科技部部长阴和俊出席会议并讲话。会议强调,明年是“十五五”开局之年,各有关部门要扎实推进各项工作任务落实,常态化运行科技金融统筹推进机制,强化科金协同、央地联动,进一步优化政策措施。发挥好科技创新和技术改造再贷款政策作用,高质量建设债券市场“科技板”,促进私募股权投资和创业投资“募投管退”循环,强化科技保险高质量发展,引导和推动金融资源科学高效配置,加强对金融机构“五篇大文章”工作成效评估,完善融资对接、信息共享、知识产权转化运用等配套机制,助力高水平科技自立自强。

2、打击虚拟货币交易炒作工作协调机制会议召开

据央行网站,11月28日,中国人民银行召开打击虚拟货币交易炒作工作协调机制会议。会议指出,近期,受多种因素影响,虚拟货币投机炒作有所抬头,相关违法犯罪活动时有发生,风险防控面临新形势、新挑战。会议强调,虚拟货币不具有与法定货币等同的法律地位,不具有法偿性,不应且不能作为货币在市场上流通使用,虚拟货币相关业务活动属于非法金融活动。稳定币是虚拟货币的一种形式,目前无法有效满足客户身份识别、反洗钱等方面的要求,存在被用于洗钱、集资诈骗、违规跨境转移资金等非法活动的风险。

3、个人存取现金超5万不再需要登记

据央视新闻,中国人民银行等三部门联合发布《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》。其中,“个人存取现金超5万元需登记资金来源”的规定取消,与此前的征求意见稿保持了一致。根据新规,取款时,银行不再“一刀切”地询问所有人,而是根据风险状况来决定是否要“多问几句”:出现较高洗钱风险时,银行“强化调查”,了解资金来源和用途;对于低风险情形,则采取简化措施。

4、国家航天局设立商业航天司,持续推动商业航天高质量发展

据“中国的航天”微信公众号,国家航天局已于近期设立商业航天司,相关业务正在逐步开展,标志着我国商业航天产业迎来专职监管机构,未来将持续推动我国商业航天高质量发展,产业链有望全线受益。近年来,我国商业航天在政策牵引、技术突破与市场驱动下,以全产业链协同创新,完成了历史性的跨越。国家航天局相关负责人介绍,当前我国商业航天企业数量超600家,在确保安全的前提下逐步释放商业航天发展潜力。

5、国家统计局:11月制造业采购经理指数(PMI)为49.2%,景气水平有所改善

国家统计局数据显示,11月份,制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,景气水平有所改善。从企业规模看,大型企业PMI为49.3%,比上月下降0.6个百分点,低于临界点;中、小型企业PMI分别为48.9%和49.1%,比上月上升0.2个和2.0个百分点,均低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,供应商配送时间指数高于临界点,生产指数位于临界点,新订单指数、原材料库存指数和从业人员指数均低于临界点。

本周A股有2只新股申购,均将在本周五开启申购。公开资料显示,沐曦股份是国产GPU龙头,将成为继摩尔线程之后的“国产GPU第二股”。昂瑞微是国产射频芯片“小巨人”企业。

开源证券

本轮调整结束后有望延续前期成长风格,把握AI硬件优质Alpha的同时重视科技潜在的高低切,行业配置建议关注科技与周期再平衡,电力设备的中期机会也在显现。

(1)PPI改善:光伏、化工、钢铁、有色、电力、机械;

(2)科技成长+自主可控:AI 硬件重视 Alpha、电池、电网、游戏、军工、AI 应用、互联网;

(3)中长期底仓:稳定型红利、黄金、优化的高股息。

东海证券

11月全球股市受美联储降息预期波动、AI投资泡沫的情绪扰动、日本超预期的刺激计划带来的财政担忧等共同作用,整体偏震荡,A股也同样受到拖累。往后看,流动性宽松的环境未变,而AI更像是短期投资过热下的回撤,而并非泡沫,12月不论美联储降不降息,都将是短期靴子落地。12月主线可关注:

(1)基金面临年底考核,可能存在调仓或获利了结,建议适当均衡配置,继续把握扩内需与科技赋能驱动的主线,关注存在超跌反弹可能性的板块。

(2)日历效应下,大市值风格胜率上略优于中小市值,关注沪深300、红利。

(3)国内算力支出性价比更高且应用场景空间大,仍看好当前科技板块,尤其是芯片、半导体行业。

中泰证券

经过10月以来的调整,A股科技风格整体拥挤度进一步改善,AI债务驱动担忧的影响下,可以关注科技内部低拥挤度的赛道(恒科/游戏/传媒/计算机)。其次,海外降息和财政扩张的背景下,关注全球定价资源品,主要是黄金和铜。最后,建议左侧关注受益于海外信用周期重启的外需制造业。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)

下一篇:武商集团急充“小电”