晶丰明源32亿并购疑团②充电芯片行业回暖还是内卷加剧?

近日,交易对价32.82亿元、增值率达260.08%的晶丰明源(688368.SH)对四川易冲科技有限公司(下称“易冲科技”)并购重组案,采用了“差异化定价”“业务拆开对赌”等创新性条款。

这些措施有利于满足不同投资人的不同诉求,加快推动重组落地,但如何保证公平性、保护中小投资者利益、防止利益输送等问题受到了上交所的高度关注。

南都记者同时注意到,易冲科技还存在核心产品单价大幅下滑、多个重要经销商信息披露模糊、核心产品曾出问题遭大规模退回等事项。这场复杂的交易背后,众多谜题依旧待解。

(详见系列报道:晶丰明源32亿并购疑团①:差异化定价,管理层获利益倾斜?)

对标的不同业务采取不同对赌条件

晶丰明源主营业务为电源管理芯片及控制驱动芯片的研发与销售,业务聚焦于AC/DC电源芯片、高性能计算电源芯片、LED照明驱动芯片、电机控制驱动芯片等;易冲科技主要从事无线充电芯片、通用充电芯片、汽车电源管理芯片、AC/DC及协议芯片等高性能模拟芯片及数模混合信号芯片的研发、设计和销售。

根据《发行股份及支付现金购买资产并募集配套资金报告书(草案)》修订稿(下称《报告书》),晶丰明源对易冲科技全部股份的收购价格为32.82亿元。

而易冲科技购买日经审计净资产为9.84亿元、购买日可辨认无形资产公允价值增值8.49亿元、确认递延所得税负债-2.12亿元,计算可得,晶丰明源此番收购完成后,会新增16.61亿元商誉。并且,该商誉需在每年年末进行减值测试,如果易冲科技经营情况恶化,则存在商誉减值风险,进而对晶丰明源利润造成冲击。

为此,晶丰明源与胡黎强、海南玮峻思投资合伙企业等多位易冲科技股东签署了《业绩补偿协议》,进行业绩对赌。

该《业绩补偿协议》分为两大部分。一方面,易冲科技充电芯片业务板块对应的2025年度、2026年度和2027年度净利润分别不低于0.92亿元、1.2亿元、1.6亿元;另一方面,公司“其他电源管理芯片板块”上述年度实现的营业收入分别不低于1.9亿元、2.3亿元、2.8亿元。否则,承诺方需按约定进行补偿。

《报告书》同时显示,如果业绩承诺期内,对应板块对应项目达标率达90%,不触发补偿程序。比如,如果业绩承诺期内第一年易冲科技充电芯片业务板块的实际净利润数已达到当年承诺净利润数的90%(含),则不触发补偿程序;前两年累计净利润数达到两年累计承诺净利润数的90%,同样不触发补偿程序,以此类推。

对于如此安排,上交所要求晶丰明源进一步说明“将业绩补偿触发条件约定为净利润数或营业收入的 90%的原因”,公司回应称,这是“考虑到标的公司后续经营情况可能因宏观经济及行业状况等外部因素导致一定波动”而设置的缓冲区。

充电芯片业务利润承压?

近年来,易冲科技的业绩并不算特别好。

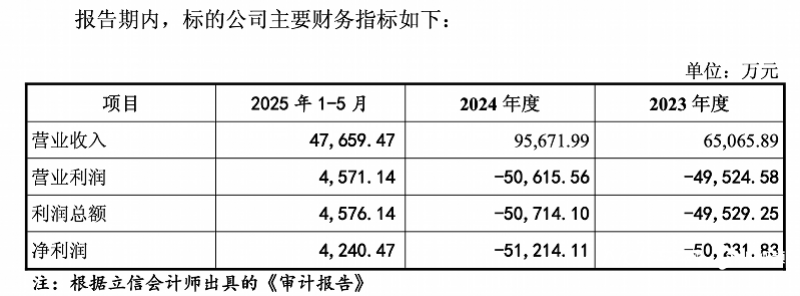

图源晶丰明源对上交所《问询函回复》

2023年、2024年,公司营业收入分别为6.5亿元、9.56亿元,增长迅速,但净利润分别亏损5.02亿元、5.12亿元,剔除股份支付费用后,亏损依旧分别达0.94亿元、0.77亿元。

2025年1至5月,营业收入为4.76亿元,若折算成年度收入,同比增速已大幅放缓,净利润0.42亿元,似乎成功扭亏。

有意思的是,晶丰明源对上交所的《问询函回复》显示,2025年1至5月,易冲科技充电芯片业务已实现收入3.91亿元,毛利率40.61%,净利润0.77亿元。然而,《问询函回复》同时显示,根据金证评估出具的《资产评估报告》,易冲科技该业务全年预计实现营业收入8.86亿元,实现净利润0.92亿元。

这意味着,如果测算准确,易冲科技充电芯片业务6至12月份净利润将仅为0.15亿元,环比将出现大幅下滑。

矛盾不止于此。2025年1至5月,易冲科技充电芯片业务毛利率为40.61%,较2024年的37.27% 回暖明显。为此,公司给出的解释是毛利率更高的芯片销售收入占比提高,以及“随着消费电子行业逐步回暖,2025年上半年模拟芯片行业毛利率整体呈企稳回升的状态,标的公司产品毛利率随行业整体回暖趋势有所增长。”

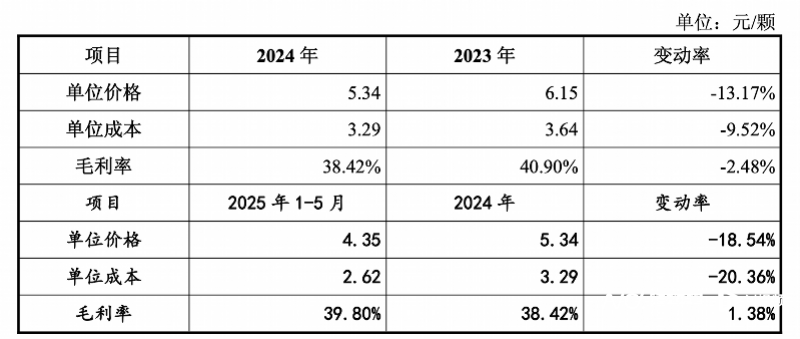

图源晶丰明源对上交所《问询函回复》

但倘若进一步拆解。2024年及2025年1至5月,易冲科技充电芯片产品单位价格分别为5.34元/颗、4.35元/颗,下降了18.54%;单位成本分别为3.29元/颗、2.62元/颗,下降了20.36%。

即该业务毛利上升,主要是依赖成本暴跌,并且单位售价同步暴跌,与2023年相比,跌幅更是接近30%。相比“行业回暖”,似乎更能反映出“内卷加剧”。

“其他电源管理芯片”亏损之谜

易冲科技的“其他电源管理芯片”业绩数据同样存在疑团。

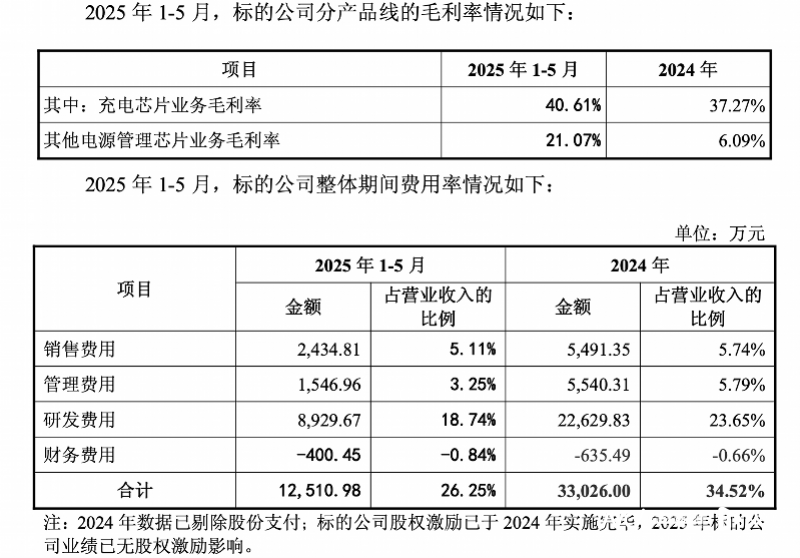

图源晶丰明源对上交所《问询函回复》

从上图可以看到,2025年1至5月,易冲科技“其他电源管理芯片业务”毛利率达21.07%,较2024年大幅增长了14.98个百分点。

与此同时,公司报告期内整体销售费用率、管理费用率、研发费用率、财务费用率,较2024年均出现下降。特别是研发费用率,降幅达4.91个百分点。

毛利率大涨、费用率走低,该业务在2025年1至5月,却依旧亏损0.33亿元。与2024年的亏损1.08亿元相比,有所减亏,不过幅度有限。

与此同时,易冲科技充电芯片业务和其他电源管理芯片板块在经营管理、产品生产过程中,是否存在公用厂房、设备、原材料、销售渠道等生产要素的情形,同样值得探究。毕竟,如果存在上述情形,则两大业务能否完全厘清各自的收入、成本、费用,将直接影响到对赌业绩数据是否准确。

采写:南都N视频记者 缪凌云