科大讯飞的“AI叙事”

资料图。

科大讯飞的“AI叙事”

杨雪

“明年,我们的大模型参加高考,应该会上清华、北大。”

11月22日,武汉,科大讯飞董事长刘庆峰站在2025中国5G+工业互联网大会的讲台上,为自家的“讯飞星火”大模型立下豪言。

为了撑起这个愿景,科大讯飞不久前抛出了40亿元的定增计划,将八成资金投给星火教育大模型与算力建设。今年以来,从公司年会到业绩发布会,从两会采访到世界声博会,刘庆峰几乎逢场都会骄傲地点名自家的大模型。

但市场情绪却并未被点燃。自10月9日以来,科大讯飞股价一路震荡走低。回望更长时间,这家很早就站上千亿市值,并在2023年7月一度冲至1700亿市值的公司,近两年在二级市场的表现显然难言亮眼。

图源腾讯证券

技术优势受到挑战

科大讯飞上市以来的四次大涨,都和行业外部环境,或者更准确地说,和资本市场氛围有关。

图源腾讯证券

第一次大涨发生在2015年上半年,5个月时间股价最大涨幅达到近240%。

彼时正值创业板牛市,市场流动性充裕,资金大量涌入科技板块。科大讯飞作为国内智能语音技术的领军企业,在前一年就抛出了“讯飞超脑计划”,瞄准人工智能前沿,让市场看到了明确的未来增长点,自然受到了资本的追捧。

第二次是2017年6月到11月,股价从18.2元一度飙升至48元。

AlaphaGo战胜李世石引发全球对人工智能的高度关注和热情。这一年被称为AI商业化的元年。早早就布局人工智能、抢占技术优势的科大讯飞再一次抢跑,其后成为“AI国家队”成员的消息更是极大提振了市场信心。

第三次是2020年底到2021年6月,科大讯飞的股价从最低36元涨至68元。

科大讯飞2019年开始聚焦智慧教育业务,两年后“双减”政策的出台,刺激了市场对通过人工智能技术实现教育公平和高效的需求,凭着智慧教育先发优势的科大讯飞再度成为资本的“宠儿”。再加上疫情期间的居家政策助推“线上教育”的概念炒作,无疑给科大讯飞的估值加了一把火。

第四次是2023年上半年,股价从32元冲到历史最高位的81.7元。

2022年底ChatGPT的横空出世,引爆了全球科技行业对大模型的狂热,国内市场也迅速掀起了“百模大战”。在这个节点,科大讯飞发布了星火大模型,并高调宣布要超越ChatGPT,引发了资本的新一轮热炒。

如果说前三次,科大讯飞都是踩准节奏、提前卡位赛道的“主动抢跑”(人工智能和教育),那么最后一次更像是行业巨变逼来的“被动转身”。

ChatGPT的出现重构了AI竞争逻辑。在此之前,科大讯飞的传统核心竞争力在于“语音”这一单一模态。而大模型天然就是多模态的。它们在训练时就同时摄入了大量文本、图像和语音数据,其语音模块的精度正快速接近甚至超越传统的专业语音公司,且更具上下文理解和语境适应性。

科大讯飞的语音识别技术积累固然深厚,但在大模型时代“语音入口”的价值正快速被通用智能体稀释。

与此同时,公司的业务面也出现了不确定性。在ChatGPT上线的2022年,教育已经成为科大讯飞的第一大业务。但由于硬件销售成本增长,当年的教育业务毛利开始下滑,拖累公司的净利润出现下跌。

数据来源富途牛牛,YOUNG财经自制

科大讯飞亟需找到教育之外一个新的增长点,起码是能和资本市场说得通的新故事。这时,ChatGPT的出现恰好成为了它的“救命稻草”。

这就可以理解,为什么在ChatPGT横空出世后几乎第一时间,科大讯飞就宣布进军大模型,并将这个项目列为公司的“一号工程”。2022年12月,科大讯飞正式启动“1+N”认知大模型专项攻关,其中“1”指通用认知智能大模型,“N”指大模型在教育、办公、汽车、人机交互等各个领域的落地。

和其他科技公司相比,早入局人工智能的科大讯飞拥有深厚的“听与说”及垂直应用积累的优势,起点相对较高,但在通用、互联网级别的高质量文本数据(如代码、专业文献、百科知识、多语种数据)方面,难以与拥有搜索引擎、社交媒体、电商平台的互联网巨头(如阿里、腾讯、百度)匹敌。

百模大战涉及的公司,图源网络

算力也是个瓶颈。不过科大讯飞很快就拉来了华为合作启动国产化算力建设,在2023年10月推出建成了国内首个全国产万卡平台“飞星一号”。科大讯飞成为国内唯一实现基于全国产算力的大模型企业。

正当科大讯飞终于可以对外讲出“国产算力替代”“AI全栈自主可控”“GBC端一体化布局”等全新叙事的时候,“百模大战”热潮却退去,市场风格偏好再度悄然切换。

现阶段,资本更加青睐的似乎是寒武纪、浪潮信息等位于AI产业链上游的基础层企业,因为这些企业无需等待应用落地验证,其商业模式似乎更具确定性和爆发力。

而科大讯飞虽然是AI中游技术层的领军者,但也免不了和其他算法和应用层企业一样,遭遇市场的冷落。

“护城河”业务的AB面

影响科大讯飞股价的因素除了外部的资本环境,还有其自身问题。

据东方财富,软件开发行业的平均市盈率为117.15倍。以11月28日收盘价计算,目前科大讯飞的市盈率(TTM)约为137倍,显著高于同行水平。

另一评估股票估值的指标PEG(市盈率/预测盈利增长率*100)也显示,科大讯飞当前的估值偏高。同花顺的数据显示,22家机构预测科大讯飞2025年的盈利增长率平均为58%。若按此计算,科大讯飞的PEG达到2.36——当PEG显著大于1时,意味着股票的估值难以被增长支撑。

YOUNG财经梳理东方财富、同花顺的数据发现,目前科大讯飞的资产和市值都是行业龙头,可利润率只排到行业中下游的水平。

数据来源同花顺、东方财富,YOUNG财经自制

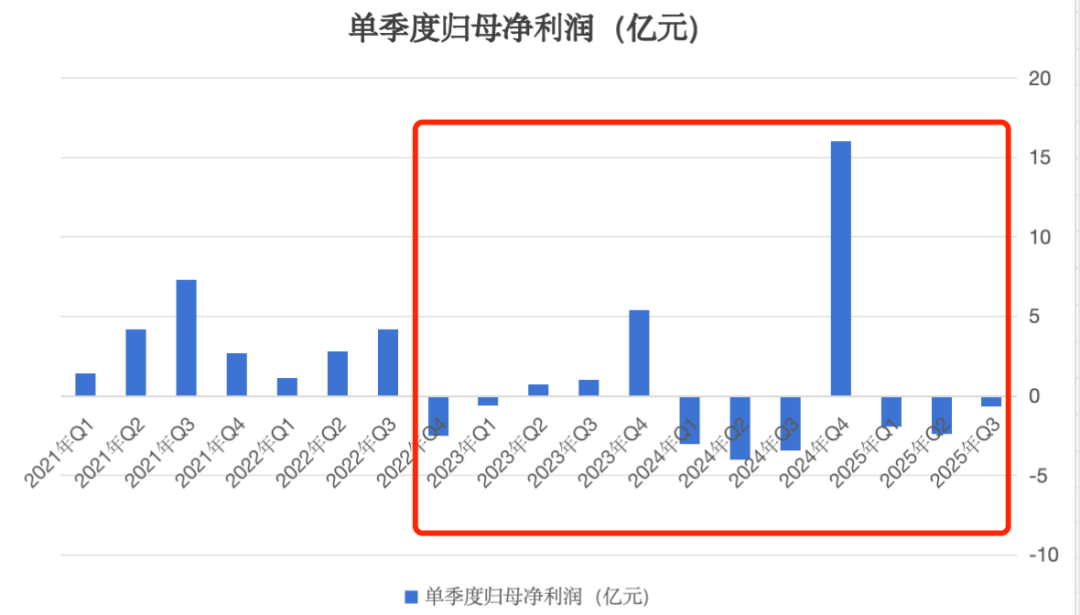

一直以来,科大讯飞被外界诟病“增收难盈利”、“业绩不稳定”。2024年前三个季度,科大讯飞都录得单季度净亏损,累计亏损超过10亿。到了2024年第四季度,突然利润大增,令全年业绩扭亏为盈,当年归母净利润达到5.6亿。

2025年第一、二季度科大讯飞分别录得归母净亏损1.9亿元和2.4亿元。但到了第三季度,科大讯飞再度扭亏,单季度实现归母净利润1.72亿元,并带动前三季度亏损收窄80%,前三季度净亏损仅为0.67亿元。

业绩为什么总是出现巨大波动?科大讯飞高管曾解释,主要是因为公司教育业务、智慧城市业务在项目建设上具有季节性特点,如上半年规划论证、年中或下半年实施。

科大讯飞庞大的ToG业务盘子是它独特的护城河。科大讯飞今年9月发布的定增募集说明书披露,当前讯飞星火在教育、医疗、央国企、汽车、安全等行业都是市场占有率第一的大模型。科大讯飞对教育、医疗、政府等项目的多年深耕和行业经验,成为竞对公司难以替代的行业壁垒。

而“AI国家队”的身份,这些年也为科大讯飞带来不少政府补助,将其从亏损边缘挽回。

2021年至2024年,科大讯飞计入当期损益的政府补助分别为4.39亿元、4.73亿元、4.04亿元和4.19亿元,累计17.35亿元;而同期扣非净利润为9.79亿元、4.18亿元、1.18亿元和1.89亿元,累计达17.04亿元。

但服务G端项目的“B面”是——回款周期相对较长,这导致公司业绩的大幅波动,且账面上积累了较高的应收账款。2020年到2025年前三季度,科大讯飞应收票据及应收账款从57.33亿一路上升到159亿。

应收账款高企,首先会增加坏账风险,带来信用减值损失。2024年,科大讯飞的信用减值损失高达9.77亿元,是影响当年利润的关键因素。科大讯飞正在主动压降坏账风险,在今年明确提出,将“选择财政情况较好的区域进行合作”。

其次,应收账款占据大量的流动资金,一旦回款效率下滑将直接影响现金流。截至2025年三季度末,科大讯飞的应收账款规模高达159.13亿元,占当期公司流动资产比例超过60%,这一金额较2024年末的146.66亿元继续增长8.5%。

此前为了维持资金周转,公司可能不得不转向了借款。账面上看,科大讯飞的短期债务压力不轻——2024年底,科大讯飞的短期借款仅3.1亿元,至2025年上半年就已经暴涨至17.39亿元。截至2025年三季度,公司的短期借款、一年内到期的非流动负债合计36.24亿元,而账上的货币资金为31.5亿元。

C端才是“救命稻草”

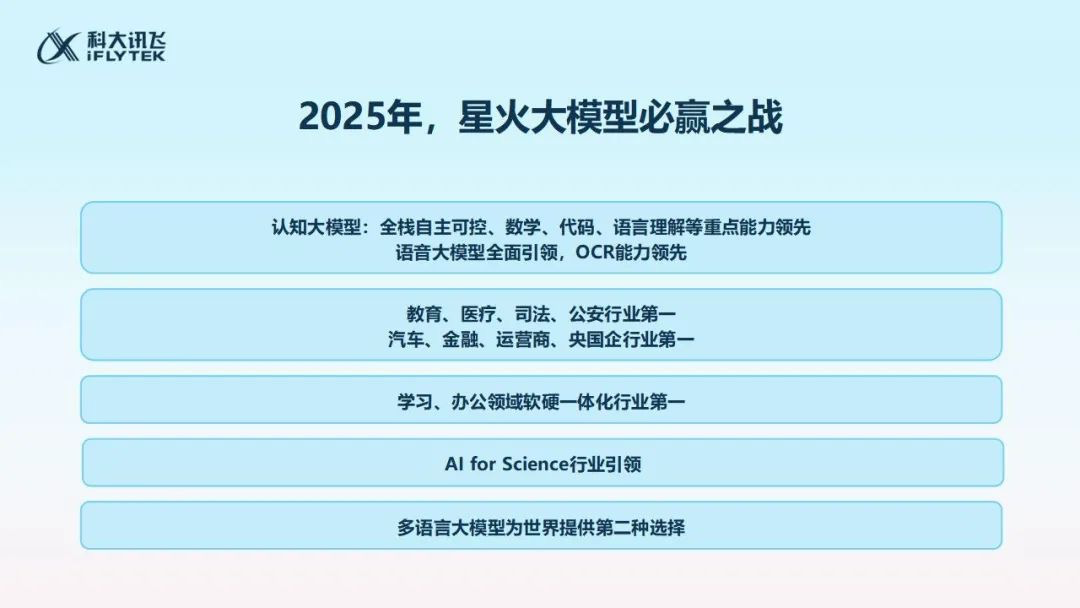

2025年1月25日,科大讯飞董事长刘庆峰在年会中给出星火大模型新一年的5场必赢之战。同时,“探索国产算力大模型无人区”被确立为首要任务。

图源网络

刘庆峰的设想是,星火大模型的底座能力将赋能科大讯飞B端、C端、G端业务,例如能支撑教育、医疗、政企等B/G端场景,提高服务效率和毛利率;又或者C端和B/G端产品都可基于大模型形成标准化解决方案,加速规模化和复用。

故事很动听,可训练大模型终归是烧钱的——2023年,科大讯飞对星火大模型的研发总投入超过20亿元。从2023年到2025年第三季度,科大讯飞的研发投入累计已经达到116亿元,而同期,公司才实现600亿的营收,研发占营收比例达到19.3%。

如果要达成“必赢之战”的目标、实现大模型商业化落地的理想蓝图,科大讯飞必然还要持续加大研发投入。那么,钱从哪里来呢?

科大讯飞当前抛出的定增筹资方案、继续发债借款或接受政府补助固然是办法,但更加健康和可持续的方式,是增强自身的“造血能力”。

目前,科大讯飞的产品横跨8大领域,种类高达13种,为A股市场少见的拥有这么广阔业务线的公司。这些业务中,哪个可以肩负“造血”的使命?

财报的数据或许可以告诉我们答案。在今年中报的业绩发布会上,科大讯飞的副总裁、董事会秘书江涛提到,C端业务(AI学习机、办公本、翻译设备等硬件产品)营收成为增长主要动力,同比增长38%,业务占比达32%,这足以彰显C端业务在经营层面的巨大商业价值。

图源网络

相比起回款周期长的B端和G端业务,C端业务尽管毛利率不高,但销售周期快,现金回流快,更适合为公司提供短期现金流回血。

这条路并非没有先例。2010年底,华为推出千元3G智能手机,开启从B端到C端的转型。2024年,华为终端业务收入已经达到3390亿元,占比近四成,高端手机与可穿戴产品是其最稳定的现金来源,并持续为ICT基础设施、云计算等业务输血。

科大讯飞管理层或许也意识到这一点。刘庆峰今年年初提出“加强C端、做深B端,选择G端”的战略,将学习机定义为科大讯飞在大模型时代必做的“跨越鸿沟的C端产品”。

公开资料显示,2025年Q2,讯飞AI学习机销售额登顶中国学习平板市场,高端市场份额超60%,连续四年稳居“高端领导者”地位。

图源黑猫投诉

不过,在C端发力之前,科大讯飞可能需要先处理好品控问题。目前,黑猫投诉平台上,有630条投诉涉及“科大讯飞学习机”,指向机器卡顿、屏幕变曲、开不了机等品控问题,这可能成为未来扩张的隐患。■