钜芯科技经营现金流失,毛利率波动下滑,与两客户采销有所差异

文:权衡财经iqhcj研究员 朱莉

编:许辉

安徽钜芯半导体科技股份有限公司(简称:钜芯科技)拟在北交所上市,保荐机构为国泰海通证券。公司拟向不特定合格投资者公开发行股票不超过3000万股(含本数,不含超额配售选择权)。采用超额配售选择权发行的股票数量不得超过本次公开发行股票数量的15%。此次公司拟投入募集资金2.95亿元,用于特色分立器件产线建设项目、研发中心建设项目和补充流动资金。

实控人持股钜芯科技67.87%,国有股东持股合计6.95%;经营现金流持续为负,毛利率波动下滑,与行业走势背离;公积金未缴纳占比曾高近七成,研发费用率低于同行均值;客户集中度高,与两客户采销有所差异;应收账款和存货双双走高,产能利用率有所下降;芯片依赖外部采购,向士兰微采购过半,曾未验先投被免罚。

实控人持股67.87%,国有股东持股合计6.95%

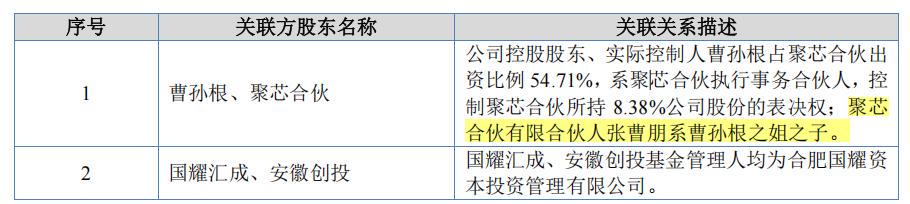

钜芯科技实际控制人曹孙根直接持有公司59.49%的股份,通过聚芯合伙间接控制公司8.38%的表决权,合计拥有公司67.87%的表决权,为公司控股股东、实际控制人。

截至招股说明书签署日,公司共有15名机构股东,其中11名股东按规定办理了私募投资基金备案程序,其私募基金管理人亦已办理私募投资基金管理人登记程序。权衡财经iqhcj注意到,保荐人国泰海通证券的全资子公司海通创新证券投资有限公司直接持有钜芯科技3.36%的股份。

2023年7月20日、2024年10月9日,钜芯科技及全体股东分别签署《股东协议》《股东协议之补充协议》,如果公司发生未在约定时间前申报、实现合格上市或合格并购等回购触发事件(回购触发事件)。公司除聚芯合伙外其他机构股东可以要求公司实际控制人曹孙根按照约定价格回购其持有的公司股份。如回购触发事件发生,公司实际控制人存在触发回购条款的风险,存在回购投资者股权的可能。

安徽微半半导体科技有限公司成立于2018年5月31日,为公司实际控制人控制的其他企业,其主营业务为普通整流(STD)及快恢复整流(FR)芯片的研发、生产、销售,属于钜芯有限消费电子业务的上游,主要向钜芯有限供应芯片,为减少关联交易、完善公司业务独立性,由钜芯有限收购安徽微半的股权。

安徽弘电成立于2018年5月29日,由张曹朋代曹孙根持有95.00%的股权,张曹朋系钜芯有限销售总监,曹孙根之姐之子。安徽弘电主要从事功率器件的生产和销售,与钜芯有限存在同业竞争及部分关联交易。因此,为解决同业竞争、减少关联交易、完善业务独立性,由钜芯有限收购安徽弘电的核心资产后,安徽弘电停止开展生产活动并于2024年5月工商注销。报告期内,公司存在控股股东、实际控制人原控制公司安徽弘电占用公司资金情形,涉及金额为30.29万元。

2021年上半年,钜芯科技外寻求融资。励彬作为公司客户人和光伏的财务负责人、人和光伏实际控制人励国庆之女,对公司的发展状况较为了解,在知晓公司的融资需求后,因看好公司未来发展前景提出对公司进行投资,考虑到其直接增资成为公司股东可能影响公司与其他客户的业务合作关系,其向陈晓妹提供了增资所需资金1,500.00万元,由陈晓妹于2021年10月8日向公司缴付增资款并登记为公司股东。陈晓妹(代励彬)增资价格为5.26元/出资额,后2022年10月10日励彬决定将其由陈晓妹代持的公司股权全部转让,转让价格为12.53元/出资额(同期增资价格的80%),较新股增资价格存在一定程度的折让。

经营现金流持续为负,毛利率波动下滑,与行业走势背离

钜芯科技是一家专注于半导体功率器件及芯片研发、封装测试、生产和销售的高新技术企业,产品以光伏组件保护功率器件为主,产品线涵盖整流、快恢复、超快恢复、肖特基、瞬态电压抑制器(TVS)等二极管及整流桥堆、MOSFET等功率器件产品。

2022年-2024年,公司营业收入分别为3.51亿元、5.582亿元和5.644亿元,净利润分别为2743.92万元、6659.15万元和5457.26万元。报告期内,公司经营活动产生的现金流量净额分别为-6,109.34万元、-5,620.16万元和-1,595.13万元,均低于同期净利润。

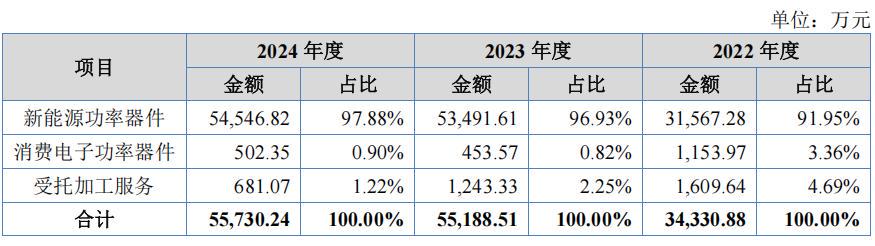

报告期内,公司产品主要应用于光伏行业,新能源功率器件销售收入分别为3.157亿元、5.349亿元和5.455亿元,占主营业务收入比例分别为91.95%、96.93%和97.88%,系公司主营业务收入的主要来源。

近二十年,公司下游光伏行业历经了高速增长、低谷、回暖、快速发展等阶段,作为我国具有较大发展潜力和在国际市场具有较强竞争优势的产业,光伏行业长期发展趋势并未改变,光伏产业链公司呈现投资扩产趋势。但随着光伏行业补贴政策逐步退坡,同时公司下游客户对供应商的成本控制能力提出更高要求,公司存在竞争对手扩产与下游客户采购成本控制的双重压力。公司订单及时交付能力、客户需求的响应能力、产品质量稳定性、新产品开发能力等因素将综合决定公司在行业内的竞争水平。

报告期内,钜芯科技主营业务毛利率分别为19.66%、21.69%及16.69%,可比同行均值分别为23.65%、19.86%和20.46%,公司毛利率显示起伏走低的情形,有别于可比同行均值较稳健的走势。

公积金未缴纳占比曾高近七成,研发费用率低于同行均值

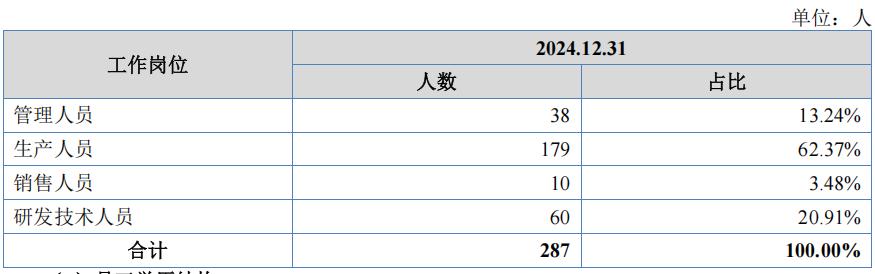

截至2024年12月31日,钜芯科技从事研发工作的研发人员60人,占公司员工总数20.91%。对应的销售人员仅10人,占比3.48%。从经营规范上看,2022年公司公积金缴纳人数为77人,未缴纳人数为162人,公司称其中122人自愿放弃,当年公司员工总数为239人,未缴纳比例为67.78%。

报告期内,公司的研发费用金额分别为1,200.21万元、1,965.58万元和1,956.64万元,占营业收入的比例分别为3.42%、3.52%和3.47%,低于可比同行均值4.51%、5.08%和5.29%。

从钜芯科技员工学历来看,专科及以下占比达87.8%,硕士仅1人,占比0.35%,本科仅34人,占比11.85%,公司相当一部分的研发人员要从专科及以下学历的员工里抽取。

报告期内,钜芯科技管理费用分别为1,863.71万元、1,329.05万元和1,238.63万元,主要包括职工薪酬、专业服务费、折旧及摊销和股份支付。2022年度公司管理费用占营业收入比例5.31%高于行业平均水平4.10%,主要原因有两个:

公司控股股东、实际控制人曹孙根在授予股权激励时不存在服务期限,在2022年一次性确认股份支付金额639.63万元,使得2022年管理费用中股份支付金额显著较高。2022年公司因筹备上市而聘请中介机构提供审计、法律、业财合规综合咨询、资产评估等服务,产生的专业服务费相对较多。2022年至2024年专业服务费分别为498.81万元、278.06万元和265.65万元。

客户集中度高,与两客户采销有所差异

报告期内,钜芯科技前五名客户销售金额分别为2.483亿元、3.8亿元和4.328亿元,占当期营业收入比重分别为70.74%、68.08%和76.69%,占比相对较高,主要原因系公司产品主要为光伏组件保护功率器件,是光伏接线盒旁路保护核心器件。在我国,光伏接线盒生产企业多集中在光伏产业聚集的华东地区,市场化程度较高,国内光伏组件接线盒头部企业晶科光伏、快可电子、通灵股份、中环赛特、泽润新能等均为公司客户,上述企业光伏组件接线盒出货量较大,公司光伏组件接线盒保护功率器件销售占比较高,因而导致公司前五名客户销售占比相对较高。

泽润新能为2025年深交所创业板新上市的的公司,其2025年05月07日公告的招股书显示,钜芯科技2024年为其第三大供应商,采购金额为5,612.79万元,占比9.94%,这与此次钜芯科技招股书显示的5593.31万元还是有所小差别。

此外,矩芯科技招股书显示,2024年,钜芯科技第一大客户为通灵股份,向其销售金额为1.115亿元。查阅通灵股份年报显示,2024年通灵股份向第二大供应商采购金额为1.0767亿元,相差近382万元。

同样数据有所出入的即2022年,通灵股份为公司第一大客户,公司向其销售金额为7528.05万元。查阅2022年通灵股份年报显示,通灵股份向其第四大供应商采购金额为7525.83万元,有不足三万的差额,颇为相近,但有所区别。

报告期内,公司存在客户和供应商重叠的情况,包括了晶科光伏、泽润新能、士兰微、昆山立茗半导体材料有限公司、如皋思晶源等。

应收账款和存货双双走高,产能利用率有所下降

报告期各期末,钜芯科技应收账款账面余额分别为1.316亿元、2.472亿元及2.65亿元,占报告期各期营业收入的比例分别为37.49%、44.29%及46.96%,截至2025年5月末,回款比例分别为99.98%、99.85%及84.31%;应收票据(含应收款项融资)账面余额分别为5,807.17万元、1.049亿元及1.329亿元,占报告期各期营业收入的比例分别为16.54%、18.80%及23.55%。

公司存货主要由原材料以及库存商品构成。报告期各期末,公司存货账面价值分别为1.075亿元、1.104亿元及1.041亿元,占流动资产的比例分别为23.39%、20.81%及14.92%。

报告期各期,钜芯科技新能源功率器件产能利用率分别为106.79%、114.52%和73.82%,产销率分别为97.03%、93.38%和99.54%,整体均维持在较高水平。2024年产能利用率略有降低,主要系2023年受益于下游光伏组件市场需求增长,公司加大新能源功率器件投入,于2023年下半年新增多套新能源功率器件生产设备,产能增加,2024年受制于光伏行业阶段性供需错配,需求增长低于产能增加,使得2024年产能利用率有所降低。

报告期各期,钜芯科技消费电子功率器件产销率分别为100.87%、95.96%和89.10%,维持在较高水平。公司消费电子功率器件产能利用率分别为43.76%、12.15%和15.17%,水平较低,主要原因为:2022年以来,受宏观经济波动、消费电子行业景气度较低的影响,消费电子领域市场需求疲软,公司消费电子功率器件销售收入和销量有所下降。同时,公司顺应行业趋势,提前布局光伏市场,受益于下游光伏组件市场需求持续增长,公司加大新能源功率器件投入,新能源功率器件产销规模不断扩大。在前述背景下,公司消费电子功率器件产量规模有所收缩。

钜芯科技固定资产主要由房屋及建筑物和机器设备构成。报告期各期末,公司固定资产账面价值分别为5,776.97万元、7,487.57万元及1.068亿元,占非流动资产的比例分别为91.31%、91.01%及69.96%,公司固定资产账面价值随经营规模的扩大而逐年增加。公司2015年至2018年向实际控制人陆续购买用于消费电子功率器件生产的二手设备,由于公司业务重心转移,目前消费电子功率器件生产线产能利用率较低,前述设备部分处于闲置状态。

芯片依赖外部采购,向士兰微采购过半,曾未验先投被免罚

钜芯科技生产经营所需的主要原材料为芯片、铜材等。报告期内,公司直接材料成本占当期主营业务成本的比例分别为92.13%、92.08%及91.64%。

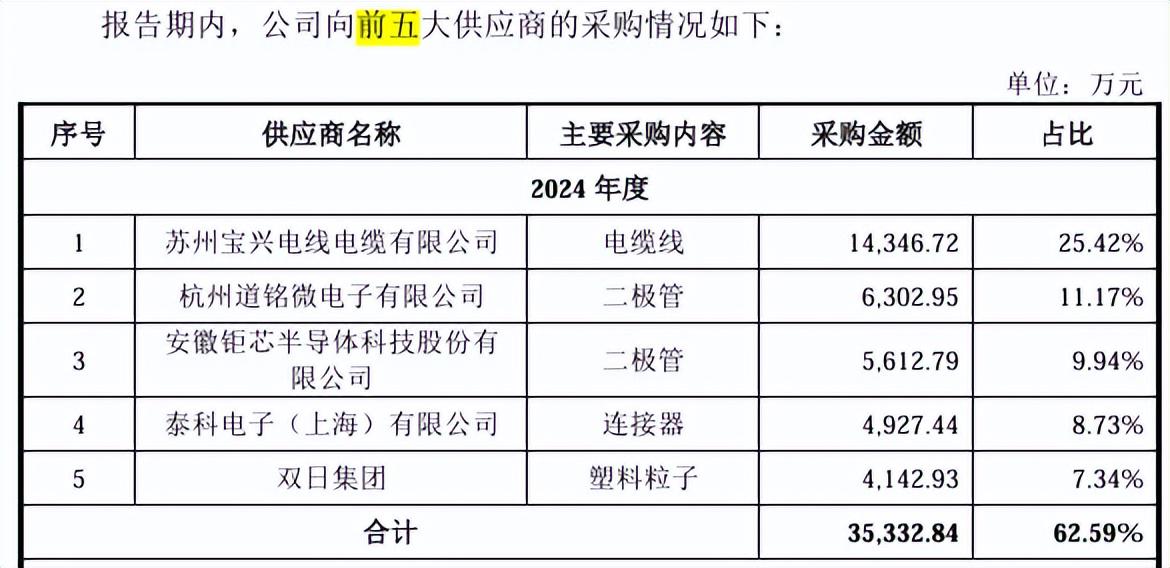

2022年-2024年,公司向前五名原材料供应商合计采购额占当期原材料采购总额的比例分别为85.85%、82.36%和82.69%,整体较为平稳。报告期内,公司向士兰微采购比例超过公司当年原材料采购总额的50%,公司主要向其采购芯片。士兰微作为全球领先的沟槽肖特基芯片生产商,是光伏二极管厂商的重要上游供应商,同时也是公司长期稳定合作的供应商。

钜芯科技主要产品新能源功率器件所需芯片均为外部采购。报告期内,公司芯片采购金额分别为2.186亿元、2.615亿元及2.724亿元,占同期原材料采购总额比例分别为72.32%、65.60%及65.21%。

2023年12月5日,池州市生态环境局向公司及直接负责的主管人员林清毅分别出具皖池环罚告[2023]30号和皖池环罚告[2023]31号的《池州市生态环境局行政处罚事先听证告知书》,该告知书载明池州市生态环境局于2023年9月26日发现公司电镀工序中的1条挂镀生产线及回流焊工艺(建设有4台回流焊设备,其中3台回流焊设备正在生产)存在环保设施未验收即投入生产的行为。

按规定,池州市生态环境局拟对公司罚款26万元,拟对直接负责的主管人员林清毅罚款6万元;最新情况为公司首次违法,检查时配套的环境保护设施已完成建设并正常运行,积极履行生态环境损害赔偿责任,在责令限期改正后,及时完成了环境保护设施验收,且验收合格,环保局给出皖池环不罚〔2024〕4号不予处罚的结果。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。