波司登的“进”与“退”:营利创新高,增长放缓,多元化遇阻

文|恒心

来源|博望财经

羽绒服巨头在寒冬中稳健前行,波司登正通过精细化运营与战略聚焦平衡短期业绩与长期发展。

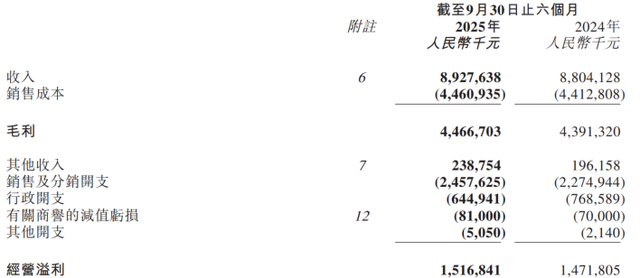

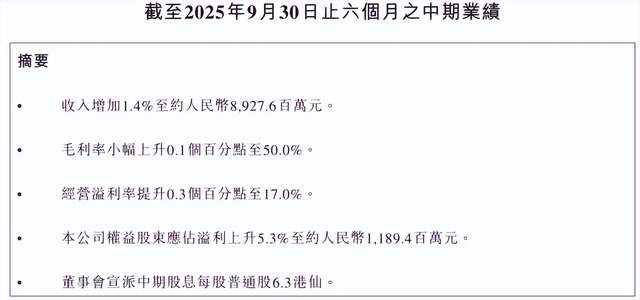

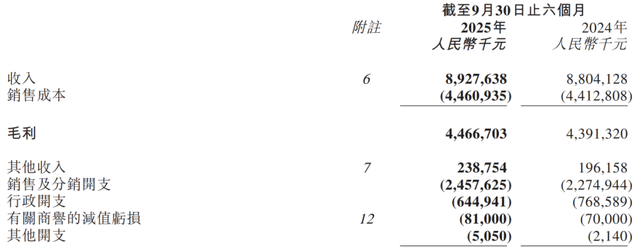

近日,波司登公布了2025/2026财年中期业绩报告。财报显示,波司登实现营业收入约89.28亿元,同比增长1.4%;净利润约12.01亿元,同比增长5.2%。

这标志着波司登连续八年创下同期历史新高。但与去年同期营收17.8%、净利润23%的增速相比,今年中期业绩增速明显放缓。

在全球消费复苏乏力、羽绒服行业竞争加剧的背景下,波司登的这份财报折射出传统服装企业面临的共同挑战与机遇。

01

营利均创下历史新高,但非羽绒服业务表现不佳

波司登2025/2026财年中期业绩呈现“稳中有进,进中承压”的总体特征。

从财务数据看,波司登营收与净利润均实现同比增长,并创下同期历史新高,但增速较前两年明显放缓。

盈利能力方面,波司登整体毛利率小幅上升0.1个百分点至50%,经营溢利率提升0.3个百分点至17%。这一提升主要得益于产品结构优化与运营效率改善。

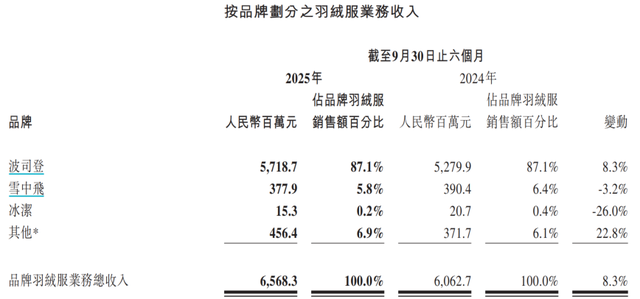

分业务板块看,波司登的表现呈现明显差异。品牌羽绒服业务作为其核心业务,报告期内收入达65.68亿元,同比增长8.3%,占总营收的73.6%。

然而,波司登的非羽绒服业务表现不佳。贴牌加工管理业务收入同比下降11.7%至20.44亿元;女装业务收入下降18.6%至2.51亿元;多元化服装业务收入大幅下降45.3%至6400万元。这种差异化表现反映了波司登在核心业务与非核心业务上面临的不同挑战与机遇。

运营效率方面,波司登取得了显著进展。截至2025年9月30日,波司登库存周转天数为178天,较上年同期大幅下降11天。这一改善主要得益于波司登推行的“40%首期订单+滚动补货”的快反模式,有效降低了库存压力。库存周转效率的提升,显示了波司登在供应链管理方面的优化成效。

费用方面,波司登的销售及分销开支同比增长8%至24.58亿元,占营收比重有所上升。这主要源于广告营销投入的增加以及门店折旧成本的上升。

综合来看,波司登2025/2026财年中期的整体业绩表明,其正处于从“高速增长”向“质效双升”的战略转型期。

02

主品牌增速明显放缓,但“双聚焦战略”为长期发展奠定基础

品牌羽绒服业务作为波司登的绝对主力,表现稳健。

主品牌波司登收入达57.19亿元,同比增长8.3%,占羽绒服业务的87.1%。然而,与2023年中期25.5%、2024年中期19.4%的增速相比,主品牌增速明显放缓。

旗下其他品牌表现参差不齐。雪中飞品牌收入为3.78亿元,同比下降3.2%。不过,据《红星资本局》等报道,波司登集团执行董事兼执行总裁梅冬在财报交流会上回应,通过10月和11月的销售,雪中飞已经由负增长转变成了正增长,且同比增长约二十几个点,呈现复苏迹象。冰洁品牌收入仅为0.15亿元,同比下降26%,品牌重塑尚未见效。

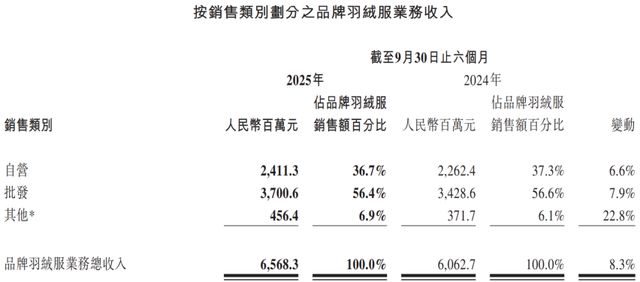

波司登品牌羽绒服业务的毛利率同比下降2个百分点至59.1%。这主要是由于渠道结构变化(经销增速高于自营)以及羽绒原材料成本上升所致。从渠道角度看,批发渠道收入37.01亿元,同比增长7.9%,增速高于直营渠道(收入24.11亿元,同比增长6.6%)。

波司登持续推进“双聚焦战略”,即“聚焦羽绒服主航道、聚焦时尚功能科技服饰主赛道”。在羽绒服主业方面,波司登通过产品创新持续深化高端化布局。

据《中国经济新闻网》等报道,波司登与国际顶级设计师Kim Jones合作推出高级产品线波司登AREAL系列,定价区间在2399-3999元,展现出较强的产品创新与价值塑造能力。同时,波司登再度联手“机能教父”Errolson Hugh,推出VERTEX叠变三合一羽绒系列,致力于实现全场景穿着体验。

为降低羽绒服业务的季节性影响,波司登积极拓展时尚功能科技服饰领域,推出功能外套、防晒服等春夏季产品。波司登应用自主研发的新型功能面料制作防晒服,实现UPF50+的高倍防晒效果,同时兼具透气、冰感等舒适特性。

另据《中证网》报道,波司登董事局主席兼总裁高德康表示,公司始终聚焦核心品类,以品质口碑为核心资产,依托品类迭代与创新拓展市场;在此基础上,聚焦“时尚、功能、科技服饰主赛道”的战略定位,持续拓展与羽绒服相关联的功能品类,坚决拒绝盲目扩张。

渠道建设方面,波司登也取得了稳步进展。截至报告期末,集团羽绒服业务的常规网点数量达3558家,较上一财年末净增88家。波司登通过构建分店态精细化运营体系,提升门店运营效率。

线上渠道方面,2025/2026上半财年,波司登旗下全品牌在线销售收入达14.26亿元,同比增长2.2%。截至2025年9月末,波司登在主流电商平台天猫及京东平台共计会员约2140万,在抖音平台粉丝约1100万人。

总体而言,波司登的核心业务在2025/2026财年中期保持了稳健增长,尽管增速有所放缓,但“双聚焦战略”仍在持续推进中,为其长期发展奠定基础。

03

机遇与挑战并存,积极布局多条发展路径

展望未来,波司登面临着机遇与挑战并存的复杂局面。

行业竞争加剧是波司登面临的首要挑战。在高端市场,始祖鸟、迪桑特等国际品牌不断发力,对波司登的高端化战略形成分流压力。同时,羽绒原材料价格波动也给其成本控制带来压力。

多元化业务发展不及预期是另一大挑战。波司登女装业务收入连续多年下滑,占总营收比重进一步收缩。同时,因业绩不佳,杰西、邦宝、天津女装等女装品牌中期商誉减值亏损8100万元,较2024年同期增加1100万元。校服品牌飒美特收入也下降49.3%。

面对这些挑战,波司登正在积极布局多条发展路径,以推动其持续成长。

深化双聚焦战略是波司登未来的核心发展方向,将继续巩固在羽绒服领域的领导地位,同时加大在时尚功能科技服饰领域的投入与布局。

运营效率提升是波司登未来发展的另一重要支柱,将继续通过智能化生产平台实现“研产供销服”全链路协同,进一步优化运营效率。

品牌年轻化与国际化也是波司登的重要发展方向。据财报数据显示,波司登在主流电商平台天猫及京东、代表性新兴渠道抖音平台,年轻消费者占比较去年同期有明显增长,表明品牌年轻化策略已初见成效。

同时,波司登连续多年登陆巴黎时装周,本季以“云迹环游”为主题的大秀,通过沉浸式体验展示了品牌的时尚态度与科技实力,有助于提升品牌的国际影响力。

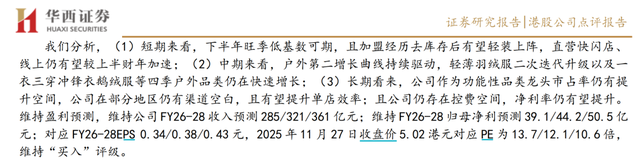

华西证券分析师唐爽爽认为,短期来看,下半年波司登旺季低基数可期,且加盟经历去库存后有望轻装上阵。中期来看,波司登户外第二增长曲线持续驱动,防晒服、轻薄羽绒服二次迭代升级等四季户外品类仍在快速增长。长期看来,作为功能性品类龙头,波司登市占率仍有提升空间。

总体而言,波司登在未来发展道路上挑战与机遇并存。通过持续深化“双聚焦战略”,提升运营效率,推进品牌年轻化与国际化,波司登有望在复杂的市场环境中实现可持续增长。

随着冬季销售旺季的到来,波司登能否凭借其持续的产品创新和渠道优化,在下半年交出一份更亮眼的成绩单,市场将拭目以待,博望财经也将持续关注。