只有50万,也敢「提前退休」?

点击 “简七读财” ,发送消息“ 理财 ”

小白轻松入门~

晚上好,我是简七编辑部的艾小白~

最近和朋友们聊天,发现大家都有点「累」。

不是那种工作太忙,睡一觉就能补回来的累,而是天天数着日子上班,感觉退休很遥远的心累。

有朋友苦笑说,自己每天早上八点就爬起来上班,眼看终于从周一熬到周五了,但转念又心灰意冷——竟然还要这样打工30年!(捂脸)

所以大家都说,好想FIRE(财务自由,提前退休)!

但要攒够多少钱,才能拥有选择权呢?

被誉为FIRE圣经的「4%法则」说,至少要攒够年支出的25倍。(如果你一年花10万,就得攒250万)

对于绝大多数靠工资过活,有的还要还房贷、要养娃的普通人来说,这简直像一座翻不过去的大山。

但最近,我读到了4%法则提出者(威廉·班根)的新书《更富足的退休生活》(A Richer Retirement),里面有个好消息:4%法则,升级成更宽容的4.7%了。

这对期盼早日退休的打工人来说,意味着啥?

今天,我们就来聊聊这个好消息,顺便和大家分享一个我最近在前同事身上看到的「幸福活法」。

01 攒更少的钱就能退休了?

先给不太熟悉的朋友简单补个课。

威廉·班根是麻省理工学院的学者,1994年他提出「4%法则」,用科学测算告诉那些想退休的人:不工作后,只靠一笔财富积累,怎么支出是安全的?

他说——

只要你每年提取不超过投资本金的4%,考虑物价上涨,这笔钱大概率能撑过30年,几乎不会破产。

那么,只要估算下我们每年的花费,其实就能反推出我们要攒多少钱:

每年花费 ÷ 4% = 退休需要的本金(也可以理解为:年支出的25倍)

在很长一段时间里,4%是铁律。

但在今年的新书里,班根按最新数据测算,把这个安全提取率提高到了4.7%。

千万别小看这0.7%的差别。

举个例子,如果我们的目标是退休后每年可以花10万——

按旧的4%法则:我们需要攒够 250万( = 10 ÷ 4%)。 按新的4.7%法则:我们只需要攒约 213万( = 10 ÷ 4.7%)。

一下子少存37万!这意味着,我们或许能更早放缓脚步,少加几年班。

为什么他敢放宽标准?我仔细翻阅了书里的逻辑,发现班根不是盲目乐观,而是对退休资金做了个「配置升级」。

以前,他的组合大多只有美国大盘股(像标普500)和国债。

但在最新方案里,班根加了一些美股中小盘股、海外股票,还留了点现金。

虽然小盘股波动会大一点,但投资时间拉到几十年,这个更分散、更有冲劲的组合,整体表现反而更好,允许我们可以在退休后活得更「滋润」。

当然,这个测算主要基于美国市场,中国的通胀和投资环境不同,不能照搬。但算清退休需要多少资产、做好全球配置的思路,仍然非常值得参考~

02 FIRE不是只有一种活法

退休需要的钱变少了。这确实是个好消息,对吧?

但我读完书,看着那个「213万」,心里还是咯噔了一下。目标是降低了,可对大多数年轻人来说,依然不简单。

为了早日登上自由的山顶,很多「FIRE一族」选择拼命攒钱,过着极致节俭的生活。

说实话,并不是人人能接受这种生活。

那有没有更轻松一点的方式呢?

有的。

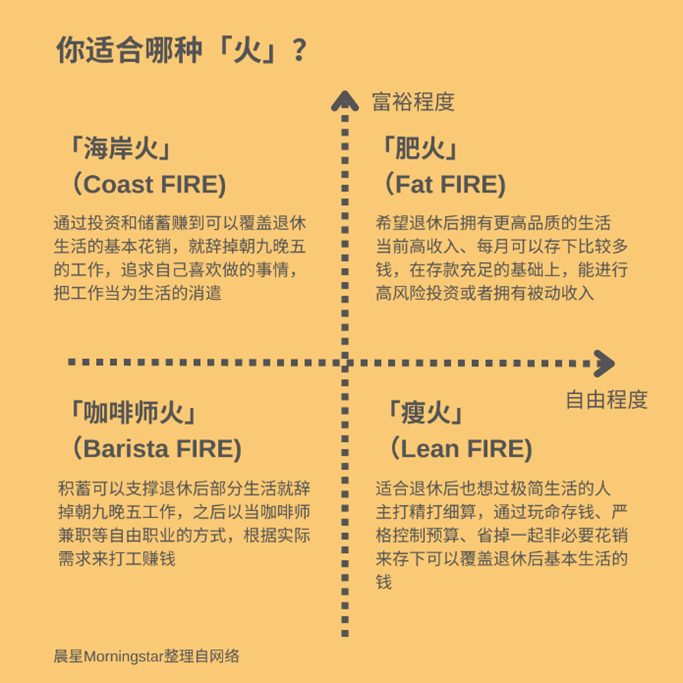

在众多FIRE中,有一种方式更柔和、也更适合普通人:Coast FIRE(「海岸火」)。

图源:晨星

它不要求我们一次就攒够抵达终点的钱,只需要把一个小雪球(最初的一笔财富积累)推到半山腰,然后让它自己慢慢滚(投资复利)。等60岁退休时,它自然会长到「够花」的大小。

这笔钱,主要解决的是退休后的生活开销。

那退休前呢?我们就可以工作得轻松一些,赚够当下的生活费,不用额外为退休存钱。

03 拥有「相对自由」就够了

光说概念可能有点抽象,我想讲个身边的真实故事——

前阵子,我们同事小Y提了离职。

她今年28岁,是一个兴趣广泛、热爱生活的姑娘。有天,她突然说不想卷了,想去探索那些因为加班而搁置的爱好。

我们都很吃惊,私下偷偷问她:「是不是家里有矿?还是中了彩票?」

毕竟在大家的印象里,没有几百万,谁敢裸辞。

结果小Y笑着说:「我只是这几年存了50万。我算过了,养老金已经够了。」

这听起来简直像天方夜谭。但当她把那笔账算给我看时,我被说服了。

她结合了班根的「4.7%法则」,是这样算的:

第一步:定退休目标

她希望65岁退休后,能有像现在每年10万生活费一样的生活。

根据目前社保替代率(约40-50%),未来国家养老金大概能覆盖4.5万,她自己只需要搞定剩下的5.5万就够了。

第二步:用4.7%反推

现在到她退休还有37年,假设未来物价每年上涨3%。未来5.5万的购买力,大概需要16万左右,那么她的退休本金大概需要340万。

5.5万 × (1.03)^37 = 16万(退休时每年生活费) 16万 ÷ 4.7% ≈ 340万 → 退休后的投资本金

第三步:算现在的复利目标

她现在手里的50万,要在37年里增长到340万,每年需要获得5.3%的年化收益。

50万 × (1+r)^37 ≈ 340万 → 年化收益目标r约为5.3%

(从过去十年的表现,这其实跟配置了50%+ 50%债券的结果差不多~)

就是这样,小Y发现:自己这辈子关于「养老」的任务条,好像从0%加载到了100%。

剩下37年,她可以去干一份喜欢的工作,哪怕工资低一点,只要能覆盖房租和吃饭就行。

这不就是 Coast FIRE 的理念吗?

不过小Y也承认,这是个理想化的估算。投资有风险,过去的收益表现不能代表未来,而我们的人生,也不像只解决自己养老这件事那么简单。

但这却照亮了另一种思路:其实,我们不需要等到财务「彻底自由」,才能拥有人生的选择权。「相对自由」,也足够我们选择想要的生活。

04

写到这里,我越发感触。我们储蓄、投资,不是为了多有钱,而是为了更自由。

威廉·班根的新测算是一份理性的礼物。它告诉我们,只要善用资产配置,我们为退休攒的那笔钱,可以比想象中更少一点。

但在抵达退休之前,我们要怎么度过这漫长的几十年呢?

小Y的故事给我们提供了一种感性的思考——人生很长,不用等到山顶才开始享受风景。

如果你也有想做的事、想探索的热爱,不妨算一算自己的「小雪球」已经滚到哪里了。

也许,你离那份「相对自由」的距离,要比想象中更近呢。

愿我们都能找到属于自己的那条登山路~

晚安。