股市“长期买家”正在成形

在今年密集披露的金融数据中,最容易被忽略、同时也是最值得关注的是寿险保费的“大潮汹涌”。

表面上,它属于保险行业的一项业务指标,但更深层的转折是:随着家庭资产的重新配置,定期存款到期潮的临近,低利率环境下的投资偏好迁移。

几股力量共同作用一个“长线资金池”的扩大。

当寿险公司核心收入不断走高之时,A股正迎来一支主动集结的“长期买家”。

“寿险头雁”高调报喜

根据12月9日晚间中国人寿披露的一份公告,市场在年末节点看到这家“寿险头雁”向外界“报告”总保费跨越重要关口。

据公告,截至2025年11月30日,中国人寿全年累计原保险保费已突破人民币7000亿元。

这类针对“年度累计保费规模突破”而专门发布的公告,在寿险企业的信息披露中并不多见。

华尔街见闻·资事堂梳理发现:上一次中国人寿单独发布保费收入的公告,要追溯至2025年1月11日,而且是月度更新数据。

可见,中国人寿此次以独立公告“报数”,本身也是一种高调“报喜”。

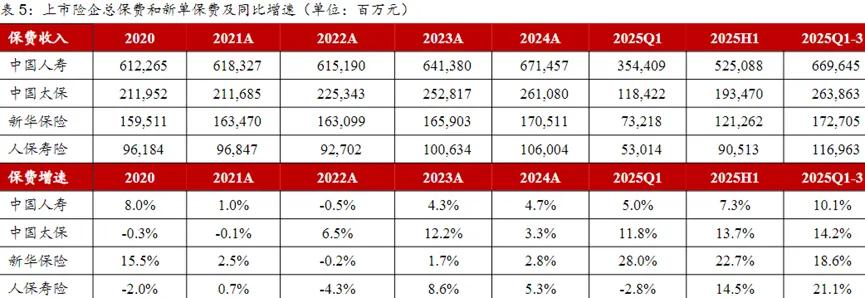

寿险保费“齐涨”

从中国人寿的单独披露延伸开去,今年寿险行业的保费走势呈现出一种高度一致的增长节奏。

资事堂观察到:另有两家上市险企在前十个月披露的保费数据,无一例外地指向保费增长的“稳态”。

根据新华保险此前披露的数据,2025年1月至10月累计原保险保费达到人民币1819.73亿元,同比增长17%。作为寿险板块中资产负债管理能力较强、投资端非常灵活的公司,新华保险的规模与增速本就具备代表性。

中国太保此前也披露:旗下寿险子公司在2025年前十个月累计实现原保险保费2413.22亿元,同比增长9.9%。

据第三方平台统计,寿险行业的保费拐点已在过去两年逐步显现。(如下图)

自2023年起,四家上市险企(中国人寿、中国人保、新华保险、太平洋保险)的寿险保费增速整体由负转正,并在2024年形成更为清晰的上移趋势。

进入2025年后,保费增速进一步提升,行业走出此前持续数年的压力周期迹象明显。

万亿保费增量

寿险保费一直被视为最典型的保险机构长期资金来源,包括分红险、年金险、增额终身寿等,具有资金期限长、现金流稳定的特点。

今年以来,上市险企的寿险保费出现齐涨,但更关键的是:未来1到2年的寿险保费增量来源正在变得清晰。

据西部证券最新研报测算:未来12个月将有约113.06万亿元定期存款陆续到期。其中,相当一部分来自2至3年前的高息存款。在当前定存利率持续低位,上述存款到期后更有可能重新寻找新的资产方向。

这家卖方机构保守估计:假设2%在未来重新流向寿险产品,也意味着行业可能迎来超过万亿元的新增保费规模。

上述研报观点,可以“翻译”为以下的通俗解释:

诸多中国家庭会发现日后到期的定存利率比过去低了不少,而手上的这笔钱需要重新找去处,兼具储蓄和保障功能的寿险产品自然就进入了他们的备选范围。分红险成“吸金主力”

分红险在行业中的存在感正不断上升,越来越多机构将其视为未来寿险保费的重要增量来源。

华泰证券研报预判:2026年保险行业在低利率环境下或将全面转向分红险。与传统险相比,分红险的客户利益与保险公司相对一致,更适合低利率环境。

从政策端来看,这一方向也在强化。

国家金融管理总局在2025年发布《关于推动健康保险高质量发展的指导意见》,明确支持监管评级良好的保险公司开展分红型长期健康保险业务。

可见,监管的态度使分红险的未来增长路径更加清晰。

分红险是一类兼具保障与投资属性的寿险产品,投保人在获得基础风险保障的同时,还可参与分享保险公司的部分经营收益。其常见形态包括分红型年金保险、分红型重大疾病保险、分红型终身寿险等。

华泰证券的研报亦指出两点:

其一,对保险公司而言,分红险的预定利率或刚性成本较低,有利于减轻利差损压力。(简单说,保险公司不用提前承诺一个很高的固定收益,资金压力更小。)

其二,对客户而言,可以享受权益投资或利率未来上行带来的潜在收益,长期有利于抵御通胀对保险利益的侵蚀。(简单说,客户未来能分到一部分投资赚到的钱,收益更有弹性。)

每年新增保费的30%用于投资A股

每年新增保费能产生多大力量,取决于它被引导向何处。

随着监管政策的密集落地,险资的配置方向正在被进一步明确。

2025年1月,监管部门印发《关于推动中长期资金入市工作的实施方案》,聚焦公募基金、商业保险、社保基金、养老金等中长期资金入市过程中存在的卡点和堵点。

此前亦有高层表示,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股。

2025年12月,国家金融监督管理总局发布《关于调整保险公司相关业务风险因子的通知》。

文件明确:保险公司持仓时间超过3年的沪深300指数成份股、中证红利低波动100指数成份股的风险因子从0.3下调至0.27;持仓时间超过2年的科创板上市普通股的风险因子从0.4下调至0.36。

对保险公司而言,风险因子调低意味着一笔股票投资在内部考核中的隐形成本下降,潜在投资空间随之扩大。

保险资金的“实际流量”,也已经在发生变化。

可见,险资增配A股的通道正在系统化地被打通。随着寿险保费的持续增长,正在逐步成为A股市场长线资金的稳定“供给线”。