量化宏观为什么突然爆火?桥水、AQR、城堡等都在押注

近年来,私募行业一股新的投资力量正在迅速崛起,成为业内焦点——量化宏观策略。以往宏观策略多为主观多头出身的管理人,而今年量化背景机构的宏观策略产品一度爆火。

在全球知名对冲基金中,宏观策略已成为各自的核心策略,如桥水、城堡、AQR、元盛等均已深度布局,也有越来越多的新兴对冲基金开始将量化方法应用于宏观投资。根据Preqin数据,2020年以来采用量化宏观策略的对冲基金管理规模年均增长超过15%,远超传统主观宏观策略的增长速度。

国内方面,宏观策略当前仍为小众策略,并且多为主观宏观。私募排排网数据显示,核心策略为宏观策略的私募共有172家,其中纯量化私募有14家、主观+量化私募有36家、主观私募105家。从管理规模来看,百亿宏观私募仅泓湖私募、敦和资管两家,50-100亿私募5家:宁水资本、深圳凯丰投资、昌都凯丰投资、半夏投资、也包括Two Sigma在中国的子公司腾胜投资。

业绩表现来看,截至11月底,有业绩显示的195只宏观策略产品,今年来收益均值为25.50%,其中主观宏观策略产品收益均值为26.42%、量化宏观策略产品收益均值为21.42%。虽在业绩表现上,量化宏观略有逊色,但从持有体验上来看,量化宏观优势凸显:量化宏观策略产品今年来的夏普均值高达2.11,而主观宏观策略产品的夏普均值为1.57。

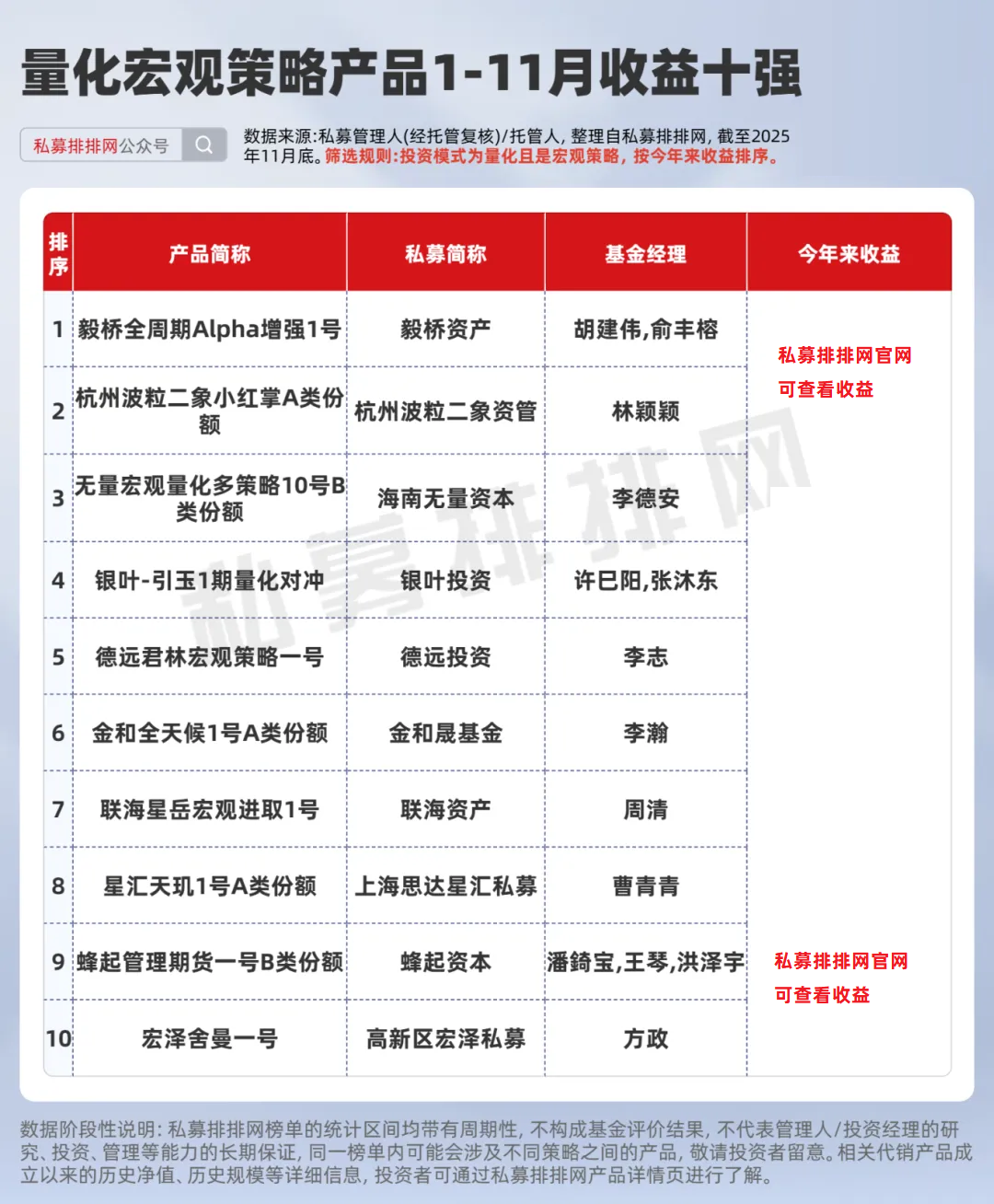

1-11月收益位居前三的量化宏观产品分别是:毅桥资产胡建伟和俞丰榕管理的“毅桥全周期Alpha增强1号”、杭州波粒二象资管林颖颖管理的“杭州波粒二象小红掌A类份额”、海南无量资本李德安管理的“无量宏观量化多策略10号B类份额”。唯一上榜的百亿私募是银叶投资,许巳阳和张沐东管理的“银叶-引玉1期量化对冲”位居前列。

为什么量化宏观策略突然火爆?

过去几年,全球宏观环境经历了百年未有的复杂局面。从2020年新冠疫情的突发冲击,再到2022年开始的全球性高通胀与激进加息周期,再到地缘政治冲突不断,传统宏观投资者发现,基于历史经验和直观判断的决策方式越来越难以适应市场的变化。

而部分量化宏观策略却凭借对市场流动性的实时监控和压力测试模型成功规避了最严重的损失,这一鲜明对比引发了行业对投资方法论的深思。比如桥水凭借“全天候策略”在全球长期年化收益7.6%,而在中国2024年创下35%收益率,位列全球对冲基金前十。

同时,随着国内金融市场的不断发展以及量化的兴起,量化投资在单一资产如股票、商品期货、股指期货、可转债等资产中的运用已经较为普遍,而一些私募管理人也开始尝试在量化宏观策略方向进行探索。

在过去,宏观策略依赖低频、非标准化的信息(如经济数据、政策事件),而传统量化则依赖高频连续的标准化数据生成信号,同时宏观叙事的推理环环相扣,变量多、链条长且复杂,还有宏观数据稀缺性影响量化训练模型等一系列问题,制约着二者的有效结合。

不过,近年来随着量化技术的进步,一些量化团队利用大数据、人工智能等技术手段来开发量化模型,从而实现对宏观市场走势的预测和有效交易,就“进化”成了量化宏观策略(或系统化宏观策略)。此外,市场上也不乏“主观+量化”相结合的新兴策略模式。

从全球趋势来看,在过去7年的时间里,量化宏观的管理规模呈现爆发式增长,根据Preqin2024年二季度统计,2023年全球量化宏观策略管理资产规模首次突破4000亿美元大关,占全球宏观策略比例已超60%,并且这一比例还在上升。

量化宏观策略到底是什么?

宏观策略的核心理念是:通过分析和预测全球经济、政治、金融市场的结构性变化和周期性波动,来配置各类金融资产,从中获利。通过关注GDP增长、通货膨胀、利率、汇率等各类宏观数据,来交易股票、国债、外汇、大宗商品、信用产品等大类资产。

而量化宏观策略,是指运用系统的、数据驱动的量化模型,来分析宏观经济变量与金融资产价格之间的关系,并据此进行自动化或半自动化的大类资产配置与交易的策略。简单说,就是用“科学”和“机器”的方法,去做传统上靠“经济学家经验”和“基金经理直觉”做的全球宏观投资。

量化宏观的核心特征包括

1)数据驱动:决策基于全面、实时的数据分析而非个人经验;

2)系统性:投资流程标准化、自动化,减少人为情绪干扰;

3)多维度:同时考虑经济基本面、市场情绪、资金流向等多个维度;

4)风险导向:风险管理是策略的核心组成部分而非附加项。

从策略类型上来看,可大致分为五类:

基于经济基本面的量化策略:通过建立经济指标(如GDP、通胀、就业)与资产价格之间的量化模型进行投资。例如,构建“经济增长意外指数”来预测股票市场走势,或使用“通胀风险溢价模型”配置债券久期。

系统性趋势跟踪策略:是一种结合宏观经济数据、市场指标和量化模型,用于捕捉宏观经济趋势并进行资产配置或交易决策的策略。例如,在经济扩张期增加股票配置,衰退期增加债券或黄金等避险资产配置。

跨资产相对价值策略:利用不同市场、不同资产类别之间的定价差异进行套利。例如,量化分析不同国家债券的利差与汇率变化的关系,寻找定价不一致的机会。

基于机器学习的宏观预测策略:使用深度学习等先进算法处理非结构化数据,预测经济周期转折点或政策变化。这类前沿策略正变得越来越普遍。

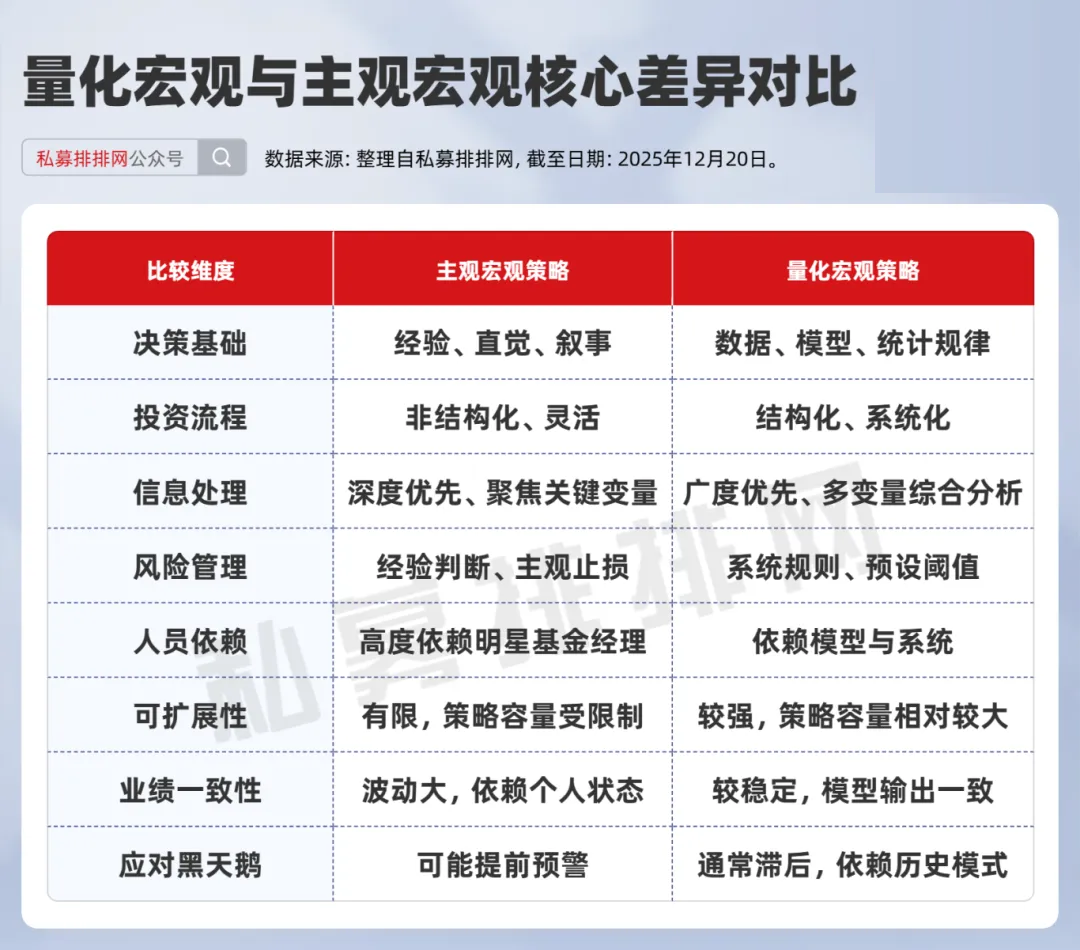

量化宏观与主观宏观有哪些差异?优势在哪?

主观宏观强调基金经理的个人洞察力、经验判断和直觉。典型的主观宏观投资者如索罗斯、德鲁肯米勒等人,他们的成功往往建立在对经济政治的深刻理解和关键时刻的勇气之上。量化宏观则更接近一门科学,它不寻求预测“黑天鹅”事件,而是通过系统性方法捕捉重复出现的市场规律。

在决策过程上,主观宏观基金经理通常依赖“故事叙述”方式——构建一个关于经济如何演变的连贯叙事,然后据此进行投资。而量化宏观则遵循严格的纪律:当预设条件满足时自动触发交易信号,无论当前的市场叙事如何。这种纪律性在极端市场环境下尤为宝贵,能够避免人类常见的认知偏差,如过度自信、损失厌恶等。

风险管理上,主观宏观的风险管理高度依赖基金经理的个人经验和直觉止损,优秀的主观宏观交易员往往有敏锐的风险嗅觉,但这种能力难以制度化传承。量化宏观则将风险管理完全系统化:预设风险预算、设置多种风险指标阈值、实施投资组合压力测试。这种系统化方法有助于确保风险控制在任何市场环境下都保持一致标准。

总体来看,现代宏观经济环境日益复杂,使得传统分析方法力不从心,量化方法通过机器学习算法能够更好地捕捉这些复杂性。量化宏观在处理复杂的能力、纪律性执行、可扩展性、另类数据融合能力、全天候市场适应能力等均具备一定优势。

在不确定世界中寻找确定性的方法

量化宏观策略的兴起并非简单的技术替代,而是宏观投资方法论在数据时代的必然演进。它代表了一种更系统、更严谨、更可复制的宏观市场参与方式。

然而,真正的投资智慧不在于完全拥抱量化或固守主观,而在于深刻理解两者的互补性。正如桥水基金创始人达利欧所言:“我们需要计算机来扩展我们的记忆力和分析能力,但最终仍需要人类来理解这些分析的意义。”

展望未来,宏观投资的胜负手将越来越取决于三个能力:获取和处理非传统数据的能力、构建稳定且自适应模型的能力、以及巧妙融合人机智慧的能力。在这个意义上,量化宏观不仅是投资工具的革命,更是投资思维方式的革命。

当全球经济步入更高波动、更多断点的新常态,那些能够系统化地理解复杂性、同时又保持人类判断灵活性的投资者,将最有可能穿越迷雾,实现持续的超额回报。量化宏观提供了这样的可能——它不是投资的终点,而是通向更深刻市场理解的新起点。