南方读研报|向光而行,光的新蓝海

说起现在的AI圈,大家可能满脑子都是英伟达的GPU。但在算力江湖的另一端,谷歌带着它的新武器悄悄崛起。2025年三季度,一向对高科技投资谨慎的巴菲特也忍不住“上车”谷歌,大举建仓约1785万股谷歌母公司Alphabet,让谷歌直接冲到了它的第十大重仓股。

今天我们就来聊聊这股“光”的新势力——OCS(光电路交换机),是否有望复刻光模块的爆发路径,开启全光网络时代的新蓝海呢?

1、英伟达与谷歌:算力世界的两条路,一个终点

当前的AI算力版图上,存在着两条截然不同的技术进化路径。

在曾被英伟达GPU垄断的算力世界里,谷歌凭借自家研发的TPU芯片杀出一条新路,性能可以对标英伟达的B200主力产品,而且最近即将上市。大摩预计,2026年谷歌TPU增量会达到60%以上,称能打败英伟达的,也许是谷歌!

英伟达,走的是“通用主义”路线。GPU强在适配性,配上特有的网络和电交换机,全世界的大模型几乎都能跑;

谷歌,走的是“全栈定制”路线。谷歌自研的芯片TPUv7(Ironwood),性能已经能跟英伟达的主力B200硬刚了。它的杀手锏是把几千张芯片通过OCS连在一起,形成一个超级大脑。

而这种全栈自研带来的极高成本护城河,正是巴菲特看中的原因之一。

2、OCS:给AI修条“光速”高速公路

现在的算力中心最头疼的就是“塞车”和“耗电”,而OCS核心功能就是让传输效率更高。

传统的交换机要把信号在“光”和“电”之间换来换去,又慢又费电。OCS就像一个由无数微小镜子组成的指挥中心,直接让光束“折射”过去,中间不走电、零转换。

这就是“以光降本”。有了OCS,谷歌的数据中心成本能降30%,功耗降40%。在这个“省钱就是赚钱”的时代,OCS简直是AI新基建的标配。

这也是OCS的核心投资逻辑。

此外,需要说明的是,OCS和CPO不是有你没我的关系,OCS里面本身也配备光模块,两者是协同作战:CPO负责在芯片附近减少损耗,OCS负责在大规模互联时指挥交通。

3、市场有多大?比光模块香吗?

在市场规模这块,说法不一。

有说法是OCS单台的成本在6至7万美金,或者10至15万美金。谷歌预计明年出货是2万台,如果市场能达到10万台左右,那么就是100亿-150亿美元的需求。

也有预测到2029年,OCS的全球市场规模将突破25亿美元。

从市场规模上虽然比不上预计到2029年,高达三百亿美元的光模块大市场,但它是从0到1的新风口、新技术,增速快。

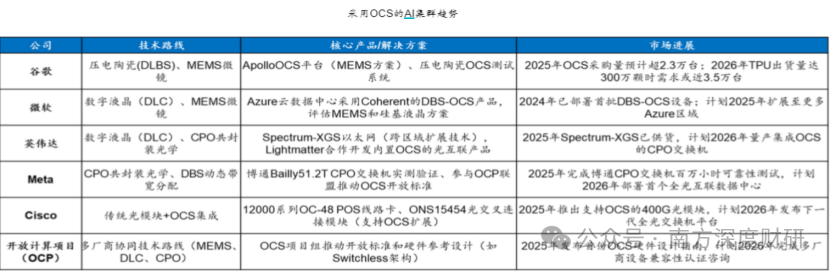

4、谁可以分这块蛋糕?

OCS产业链技术壁垒高,产业链分为上游精密光学器件与MEMS(OCS系统的视网膜与神经末梢)、中游设备集成与下游应用,市场参与者多集中于单一环节。

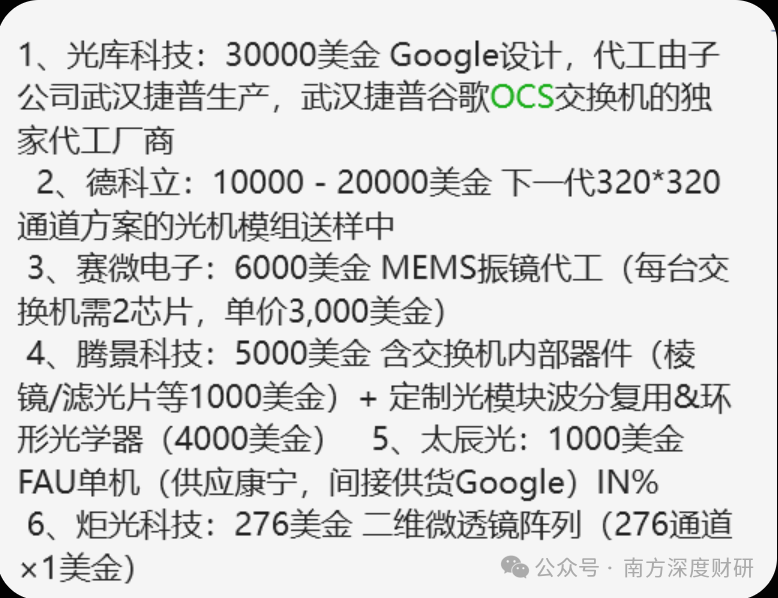

上游包括腾景科技、福晶科技、光库科技、MEMS工艺代工厂商如赛微电子、MEMS光开关光隆集成等;

(关于价值量分配的小作文)

中游是光模块与连接系统(连接TPU与OCS的血管),代表厂商包括中际旭创、新易盛、天孚通信、太辰光;以及设备集成商,如Lumentum;

下游包括整机组装与算力设施厂商,如,工业富联、浪潮信息;

需求则集中于谷歌等巨头的AI数据中心与智算中心,驱动其在高性能计算中的规模应用。

上游核心器件是产业链技术壁垒最高的环节,价值量占比高。

但谷歌TPU V7产业链不仅只有OCS,核心受益板块按 “价值权重” 排序:光模块(55%)>OCS 光交换机(25%)>封装材料(10%)>PCB(5%)>液冷(3%)>光芯片(2%)。

随着TPU集群规模扩大,光互联需求将呈指数级增长。

不过目前,OCS的应用只有谷歌一家进行大规模应用,还没有成为全行业的通用标准,要看是否从谷歌扩散到全行业开始用OCS。

后续随着谷歌TPU逐渐落地,AI基建将进入双寡头时代——谁掌控光交换与光模块,谁就掌握了底层算力,谁就掌握了未来AI的节奏。

往期相关覆盖:

免责声明

本文章仅为基于公开信息的分析与交流,不构成任何投资建议、交易推荐或操作指引。