郭广昌14亿接盘“神药”,“赌性”有多大?

本文由无冕财经(wumiancaijing)原创发布

作者:杨一轩

编辑:陈涧

设计:岚昇

千亿“复星系”的一笔收购,引来一片质疑之声。

12月23日晚间,郭广昌控股的复星医药(600196.SH),发出上万字公告,详细回复上交所对于其收购绿谷医药的问询。

▲绿谷医药针对上交所问询进行回复。

在此前一周,复星医药宣布拟耗资14.12亿元,控股收购绿谷医药,市场哗然。复星医药的股价应声下滑,近几日跌多涨少。

绿谷医药的全部价值,系于阿尔茨海默病药品甘露特钠胶囊(俗称“九期一”),但因为注册证到期,该药品已经停止生产。绿谷医药也陷入亏损,净资产仅为约1000万。

复星医药买下的这家公司,资产价值不足收购款的百分之一,更何况,九期一虽贵为“神药”,但学界质疑声不断。

凡此种种,让这笔收购被放置在聚光灯下,连监管也出面要求说明情况。

复星医药的万字回复,有理有据,看起来对这笔收购是势在必得。

阿尔茨海默病药物研发,仍是世界性难题,全球药企已经烧掉6000亿美元,成功者寥寥。郭广昌用十几亿下注,堪称一场豪赌。

在整个复星系仍未停止“瘦身”的大背景下,郭广昌就不怕输掉这一局吗?

一笔“冒险”的投资?

绿谷医药业绩不佳,复星医药却超高溢价收购。

据复星医药的公告披露,截至今年三季度末,绿谷医药总资产8.06亿元,负债7.95亿元,但净资产只有1036万元。

绿谷医药紫金链堪忧,主要是收入突然就不稳定了。2024年,这家公司的营收为5.72亿,净利润还有约7000万元,但今年前三季度,营收降至约1亿元,亏损6700万元。

收入大幅下滑的关键,是核心产品九期一因为药品注册证书到期,自去年11月起暂停生产,这也直接影响了绿谷医药的命运。

据经济参考报,今年6月,绿谷医药方面公开表示,九期一相关岗位已经停工停产,一个月后出现裁员,其全国销售人员7月30日后停止工作,仅保留极少数员工支持临床检验工作。

但绿谷医药显然不甘心在危机中越陷越深,找到救命钱是当务之急,而其依仗的,就是手中握着的九期一这个筹码。

作为治疗轻中度阿尔茨海默病的药物,九期一在2019年11月获得国家药监局“有条件批准”上市,后又进入国家医保目录。而在它之前获批上市的药物,只有2002年亮相的美金刚。

但绿谷医药为何没能撑住?主要还是投入太高了。

据复星医药回复公告披露,从获批上市到今年9月,九期一累计销售额为19.2亿元,但绿谷医药为此投入的研发、专利成本等费用,累计达到20.34亿元,已经是入不敷出,何况后续还要继续投入。

现在,给九期一续命的担子,将落在复星医药肩上。但不少投资者担心,复星医药在九期一重新上市仍不确定的情况下,就贸然投入这14亿,可能最后打了水漂。

复星医药显然不觉得这是冒险。

在回复公告中,复星医药称,这笔收购款并非一次性投入,其中,1.43亿用来受让部分存量股权,剩余的用来认缴新增注册资本的12.69亿元中,首期6.35亿在交割时支付,余下的在三年内根据研发进展逐步支付。

也就是说,一旦九期一临床研究不如预期,复星医药可视情况随时进行止损。

而复星医药对这款药的重新上市颇有信心,宣称若临床计划顺利,拟2017年底完成全部入组,2029年初完成研究并读出数据,2029年上半年向国家药监局提交临床总结报告。

在复星医药看来,一旦审批通过,对于部分阿尔茨海默病患并不陌生的九期一,估计能很快找回市场。

据经济观察报,九期一断药后,有大量患者仍在找药、求药,现在已经炒到1600—2400元的价位,是曾经医保价格的5倍以上。一名资深生物医药投资人说,“产品肯定有商业价值的,有大量的在使用的患者群”。

“神药”争议未消

市场对这起收购抱有疑虑,某种程度上,还来自附着在绿谷医药和九期一身上的争议。

绿谷医药的创始人吕松涛,在商场摸爬滚打多年,起起伏伏,颇有故事。

据媒体报道,他是东北大学(原东北工学院)哲学硕士,1991年从攀枝花钢铁厂辞职后,前往珠海经营大排档,靠从客人口中获取信息,赚得第一桶金。此后,他炒地皮、做药代、卖玻璃,还干过钢铁贸易,其中,最主要的生意,是和史玉柱合办“巨人集团”。

▲东北大学官网上,有关校友及其企业的简介。

珠海巨人大厦出事后,1997年,身负8000多万债务的吕松涛成立绿谷集团,从巨人集团拿过来的“中华灵芝宝”批号,成为他医药生意的正式起点。

在经过中国科学院上海药物研究所等的动物实验,拿到生产批文后,吕松涛将“中华灵芝宝”包装为抗癌“神药”,以“会议营销”模式高价出售,不到一年就卖逾4亿元,盈利超1亿。

此后,经过吕松涛运作,“中华灵芝宝”改名为抗肿瘤药品“双灵固本散”,到2006年时,绿谷制药一年销售额超20亿,员工达到9000人。一年后,央视报道称绿谷所谓的抗癌产品是虚假宣传,监管介入,吕松涛远走美国。

但不过半年后,吕松涛就回国再次创业,靠着此前拿下的注射用丹参多酚酸盐东山再起。据吕松涛所言,2014年和2015年,丹参多酚酸盐注射液实现了30亿到40亿元的销售额,攒下的利润有30亿元。

可能正是这些利润,支撑起了绿谷医药对九期一的高额投入。

早在2009年,经由时任中国科学院上海药物研究所所长丁健的推荐,吕松涛拿下由耿美玉团队仍在研发中的阿尔茨海默症药物。

该团队发现,他们从海藻中提取到一种成分,能抑制肠道中的某些细菌,从而抑制大脑神经退化,缓解大脑炎症。而GV-971是研究时获得的第一个活性分子,“九期一”因此得名。

随着九期一在2019年获批上市,著名生物学家饶毅曾多次发文质疑研究的真实性和药物的有效性,称 “不造假是不可能的”,还被耿美玉以侵害名誉权提起诉讼。

▲耿美玉起诉饶毅名誉侵权案败诉。

当时,一些对九期一的质疑,主要集中在三期临床试验只做了9个月,效果评估不充分、药物作用机理阐释不明等。

就在饶毅仍在发文质疑时,2022年5月,绿谷医药以疫情冲击、资金紧张等理由,停止九期一的国际三期临床试验。围绕在九期一身上的质疑,也就更难消散了。

对复星医药来说,重启九期一的三期临床试验,将试验人数从几百例扩到到1900多例,也许能消除一些有关周期、疗效等的质疑。

复星医药赌得起?

用27页的篇幅详细回复监管,复星医药很想拿下九期一。

此前的近6年时间,九期一年均销量超3亿,有数据显示,去年销量破4亿。在阿尔茨海默病药物稀缺的情况下,九期一重新上市前景仍旧可期。

复星医药首席财务官陈战宇公开表示,预计九期一目标人群约356万,市场渗透率会达22%。如果2029年上半年获批,次年进入医保,销售峰值预计在2035年达到约40亿;若2029年下半年获批,两年后入医保,销售峰值预计在2036年达到38亿;若暂未进医保,2030年的销售额也会超10亿。

在药企普遍受集采政策影响的情况下,创新药成为破局的重要方向,复星医药也不例外。

今年前三季度,复星医药创新药收入超67亿,在总收入中的占比已接近23%。如果按复星医药预计,九期一只要能再上市,对创新药收入将有明显贡献。

而创新药持续增长,才能撑起复星医药的未来。

作为横跨多个领域的龙头企业,复星医药的核心收入,仍然来自制药,去年的收入占到总营收的七成之多,但近年来呈现增速下滑态势,这也直接导致复星医药营收不振。

收入下降,复星医药的净利润虽然仍在增长,但也不是因为主营业务干得好。

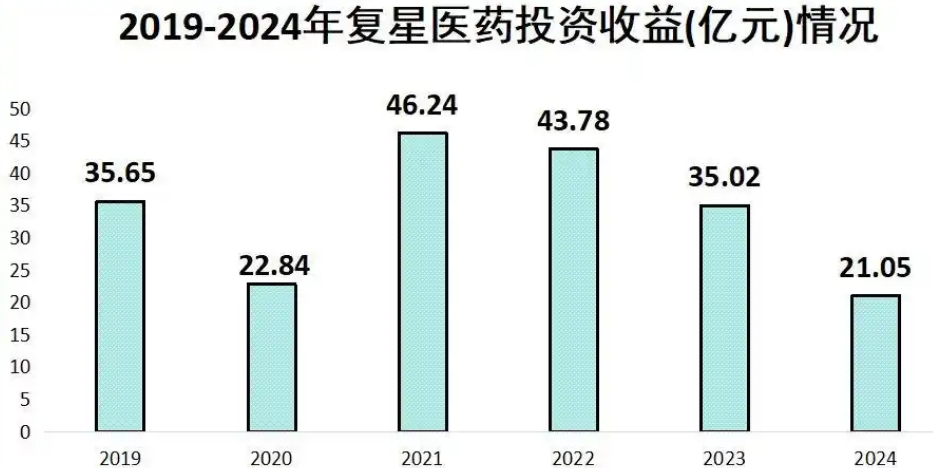

财报显示,其归母净利润在2022年和2023年出现较大幅度下滑,但2024年同比增长27.7%,今年前三季度增长25.5%,这些增长,实际上归功于投资收益。

但按照数据,复星医药的投资收益也在下降,2021年还有46.24亿,去年已经降至21.05亿。如果再往下滑,也会直接对净利润形成打击。

▲复星医药近几年投资收益情况。图片来自飞鲸投研。

因此前持续并购累积的上百亿商誉,以及因旗下子公司融资而进行的担保,复星医药有着不小的偿债压力。

截至今年9月底,复星医药短期借款达164.47亿元,一年内到期的非流动负债62.32亿元,而账面货币资金仅114.78亿元,短期偿债缺口达112亿元。

无论怎么看,复星医药都需要找到新的利润增长点。而选择押注创新药,注定也是一场需要资金和耐心的豪赌。

从这个角度而言,用几亿下注已经拥有消费群体的的九期一,在有着广阔前景的阿尔茨海默病药物领域博一个入场机会,成本相对来说已经很小了。

赌赢了,能拿到一张珍贵的入场券;赌输了,很可能也就损失几个亿,还至少为一些病人带去过希望。对郭广昌和复星医药来说,这笔买卖不算亏。

参考资料:

1.《“九期一”前传:冒险家吕松涛》 八点健闻

2.《绿谷没钱继续研发“神药”了,饶毅:应停止销售》健识局

上一篇:南方读研报|向光而行,光的新蓝海