这个赛道穿越“登味”、没有“内卷”

揭秘锂电池行业的向好

复盘2025年的A股走势,“老登”“小登”标签是绕不开的话题。

有人说,“老登”证券已经落后于时代,在AI、半导体、机器人等一众“小登”股面前,今年的业绩着实有些拿不出手。

然而,回顾A股这些年的走势,有一个赛道的股票出现了“脱离登味标签”的行情——穿越了较大的周期,近年来处于“C位”……这就是锂电池赛道。

要说“小登股”吧,锂电池赛道已经是高度成熟的赛道,围绕锂电池的整个产业链的正极材料、盐湖提锂、磷酸铁锂、锂矿、新能源汽车、储能设备等赛道都有高度成熟、盈利能力很强的头部企业坐镇,绝对谈不上“盈利能力未确定”的高成长性。

要说“老登股”吧,当前以固态电池为主的“新科技浪潮”正在席卷整个产业链,从动力电池到储能电池,各种新型材料的出现和研发投入的增长都异常迅猛,都是各个科技大国竞相扶持的核心产业,发展前景敞亮。

以万得锂电池指数来看,截至12月26日下午,其今年以来的涨幅超过74%,远超大盘走势,和GPU指数、先进封装指数、中芯国际产业链指数等典型“小登”赛道相比,都保持领先。

也可以这么说,锂电池赛道正算得上A股中较少有的能既保持强大现金流和盈利能力,又有着极强研发投入需求和未来增长潜力的“登味穿越者”。

产销俱旺的锂电池

综合券商研报资料,今年前11个月,国内电池和磷酸铁锂正极材料产量显著高于2024年同期。以2025年11月为例,当月国内电池产量176.3GWh,同比增长49.66%,环比增长3.34%;国内磷酸铁锂正极材料产量26.89万吨,同比增长29.43%,环比增长0.75%,产能利用率为62.53%。

在产量持续高涨的情况下,是整个行业盈利能力的日益稳固,货都卖得掉而且价格还能卖得高。

今年三季度锂电池和电池材料产量同比增长 30%-60%, 各环节产能利用率继续回升,其中负极材料、锂电池和磷酸铁锂行业的产能利用率已经达到70%以上的合理水平。

占锂电池使用大头的新能源汽车方面,今年年11月,我国新能源汽车销量为182.3万辆,同比增长20.6%,渗透率为53.2%。2025年前11个月,新能源汽车销量为1478万辆,同比增长31.24%,渗透率为47.5%。

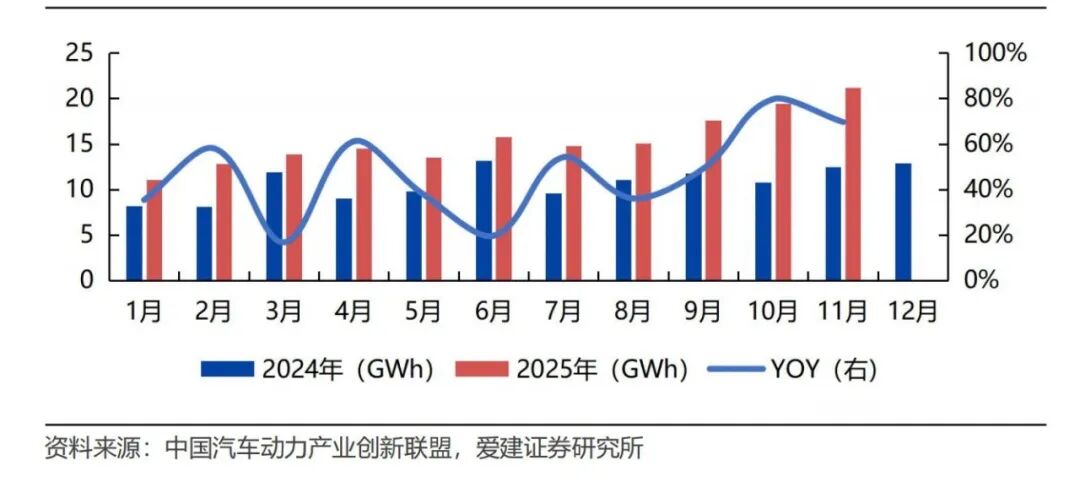

得益于中国自主汽车厂商在海外市场的大爆发,今年我国动力电池的出口量和增速也相较去年显著提升。今年11月中国动力电池出口量高于2024年同期,出口21.2GWh,同比增长69.60%,环比提升9.28%。如下图所示,今年前十一个月几乎每个月的动力电池出口量都比去年同期显著提升,且每个月的增速呈现震荡上升的趋势。

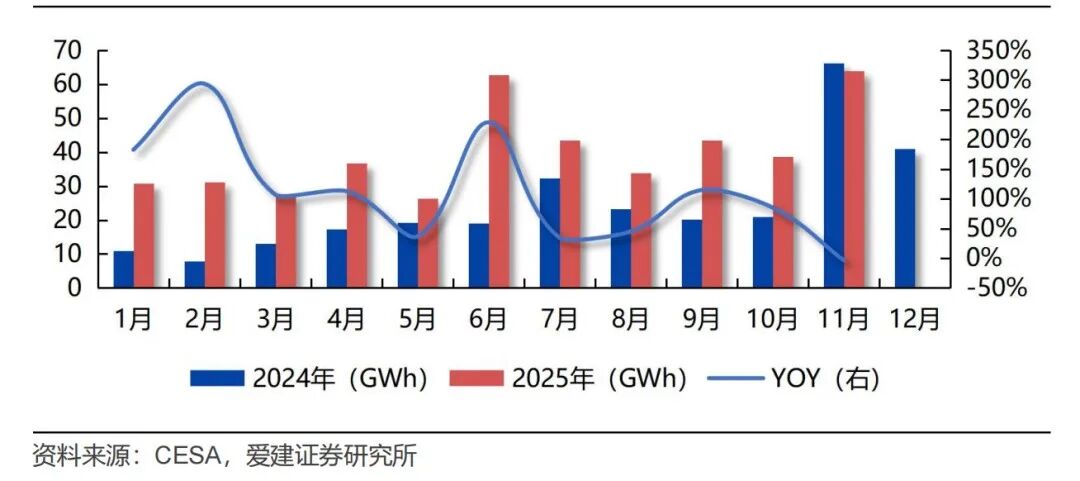

在锂电池需求端的另一个大头储能方面,如下图所示,2025年1-10月,国内新型储能应用项目月度新增招标容量高于2024年同期值,仅11月低于去年同期(同比下降4%)。但今年11月的EPC/PC(含直流侧设备)以及储能系统新增招标规模分别达21.8GW和64GWh,创2025年以来月度新高,容量规模环比大增65%。

在产销双增的背景下,今年以来的的方型磷酸铁锂储能电芯均价、动力电芯均价依然维持稳定,并没有出现大幅度降价,行业大打价格战的状况。从上游碳酸锂价格到锂电池产能利用率,再到产量和销量,全部良性传导,合理浮动,整个产业链都在健康成长。和某些行业的“内卷”压力形成了鲜明的对比。

2024年,锂电池装机量(含新能源汽车、新型储能)超过645GWh,同比增长48%,今年有望进一步增长。去年中国锂电池出货量占全球超80%市场份额,成为全球锂电池最大的生产国,今年有望进一步巩固这个势头。

也可以说,锂电池行业已经成为一个标志,以中国式的产业发展逻辑和绝对领先的科技研发为底座,向全世界展示了何为“新质生产力”,展现了产业链各端中国头部企业的绝对优势。

没有“内卷”

2024年7月30日,中央政治局召开会议,提出要防止“内卷式”恶性竞争,这是政治局会议中首次用“内卷”描述行业竞争。12月的中央经济工作会议,明确提出要综合整治“内卷式”竞争,规范地方政府和企业行为。

治理“内卷”已经成为从政策面到各行各业企业界的共识,首当其冲的就是要以科研、产品的内在价值竞争,而不是无理新增产能、无脑打价格战,不计成本、不惜代价地完成销售。

说实话,锂电池的整个产业链上,并不是说就全无“内卷”的蛛丝马迹。比如,在新能源汽车动力电池中广泛使用的磷酸铁锂正极材料领域,从2022年至今,依然存在价格持续下降,产能利用率不足,相关企业盈利困难,无序竞争势头较明显等问题。

然而,作为锂电池产业链更为核心的环节,电池生产企业的“内卷”问题却并不明显。撇开产业链利益分配不均,上游碳酸锂成本上升等问题不提,锂电池行业能够较好规避“内卷式”竞争的根本还在于以下两点:

一是行业经过“大浪淘沙”,已经形成了头部企业绝对领先,但互相之间又激烈竞争的“均衡格局”。

据韩国SNE Research发布的2024年全球动力电池销售数据显示,去年动力电池销量前十依旧被中国企业强势占据大头。宁德时代去年全球装车量达339.3GWh,同比增长31.7%,市占率进一步增至37.9%,连续8年登顶全球第一;排在第二名的是比亚迪,在全球市场的占有率提升至17.2%。

另外,中创新航、国轩高科、亿纬锂能、欣旺达分别位列世界第四、第八、第九、第十。上述这六家中国电池厂商在全球市场的占有率进一步上涨至67.1%,与前年的63.4%相比,提升了3.7个百分比。

在储能电池领域,2025年前三季度,全球储能电芯前十均为中国企业,分别是宁德时代、海辰储能、亿纬锂能、比亚迪、中创新航、瑞浦兰钧、远景动力、国轩高科、鹏辉能源和湖北楚能。据InfoLink统计,这10家企业的市占率达89.9%,是中国在储能电芯领域占据全球主导地位的标志。

行业的集中度到底多高才好,这其实没有什么具体的标准。但过于集中(比如整个行业被1、2家企业统治)很可能会带来不思进取和产品力的下降,而过于分散则往往会产生无序增加产能、大打价格战的混乱。

锂电池行业的这种均衡其实最明显的指标是整个行业的盈利能力是否健康,以真金白银度量最直接。

据万得,2025 年三季度,锂电池行业营收 1531.7 亿元,同比增长 16.5% ;净利润 237.7 亿元,同比增长 57.2% ;净利率 15.5% ,同比提升 4.0 个百分点。 2025 年三季度,锂电池企业持续补库,显示出对需求的良好预期,也反映出行业整体景气度的稳定。

二是在头部企业带领下,整个行业都在不遗余力地开展各类研发,投入重金在以“固态电池”为核心的颠覆性前沿领域不断出现新成果。而不是躺在老的成果上“小打小闹”。

以国轩高科为例,据官方披露的金石全固态电池参数,其电芯能量密度达到350Wh/kg,单体电池容量70Ah,已经比较给力。当前,金石全固态电池已经处于中试量产阶段,并已启动2GWh量产线的设计工作,力争年底前完成相关的设计定型工作。

宁德时代明确2027年实现全固态电池小批量量产,其凝聚态电池能量密度已达500Wh/kg,换电体系可兼容该技术。近期,比亚迪旗下弗迪电池官网更新消费类电池相关技术信息,首次公布固态电解质,并展示了搭配钢壳封装、多种正极负极材料的完整技术路线。据悉,比亚迪2024年下线了60Ah全固态电池中试产品,核心工艺已全部验证通过,并计划2027年启动批量1,000辆示范装车,将率先搭载在仰望等高端车型。

固态电池安全性高、能量密度高,被公认是锂电池未来的主流技术。当前中日韩三国的锂电池头部企业全部都在加紧研发固态电池,希望以更低的成本来满足下游车企的巨大需求,其中来自中国的头部锂电池企业正处于领先位置。

尾声

纵观近年来的锂电池行业发展态势,我们没有看到类似“老登”股的那种浓郁周期属性,行业并未整体性卷入价格战旋涡,也没有看到那种“虚无缥缈”净利润,整个行业的盈利能力非常稳健。

这正是中国式现代化的一个典型案例,也是中国坚持绿色发展为全球绿色能源转型作出的贡献的一面旗帜。

对于这些年坚持看好锂电池行业的投资者来说,也获得了较好的回报。这样穿越“登味”、没有“内卷”的行业发展范式,确实值得更多投资者关注。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

下一篇:阿里入口的B端战事