2.7万股东惊魂,ST葫芦娃坠落轨迹曝光:业绩压力驱动失控,公司与董事长同遭立案

本报(chinatimes.net.cn)记者赵文娟 于娜 北京报道

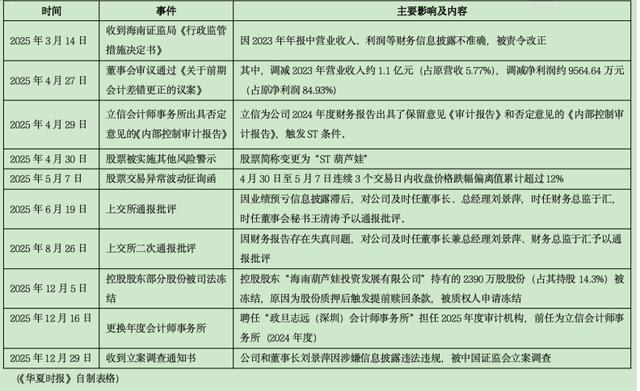

ST葫芦娃(605199.SH)的2025年,犹如一季跌宕起伏的连续剧,环环相扣,步步惊心。年报被出具保留意见、股票被实施ST、核心高管闪电更迭……而年末证监会的一纸《立案告知书》,将这场危机推向了高潮。

2025年12月28日晚,ST葫芦娃(605199.SH)公告称公司及董事长刘景萍女士收到证监会《立案告知书》,二者因涉嫌信息披露违规被证监会立案调查。

消息一出,市场旋即做出剧烈反应。次日(12月29日)开盘,公司股价即封死跌停,收盘报8.41元/股,跌幅4.97%。这场震荡并未就此止步,12月31日开盘股价再度跌停,最终收于7.62元/股,令其背后的2.7万户股东深感不安。

面对投资者的普遍忧虑,公司在交易所互动平台上回应称,“公司各项生产经营活动正常有序开展”,并明确表示“未发现存在触及《上海证券交易所股票上市规则》规定的退市情形”,试图稳定市场情绪。

对于《华夏时报》记者就立案调查相关问题的致函询问,公司截至发稿前尚未予以回复。

从信披失真到立案调查

这家曾经的“儿童药龙头”是如何走下神坛的,其实早有端倪。

2025年初,公司就因2023年年报信披不准确被责令改正,随后大幅调减营收、净利,暴露出财务数据质量问题。4月,审计机构对其内控出具否定意见,直指控股股东违规向客户提供资金、关联交易商业实质存疑等核心治理缺陷,公司因此被实施ST。此后,交易所年内两次通报批评其信披滞后与财报失真,控股股东所持股份亦因质押风险遭司法冻结。从财务数据失真、内控失效到股东资金问题,系列风险事件层层递进,最终引致证监会的立案调查,其“跌跌不休”的走势早已埋下伏笔。

对于此次中国证监会的正式立案,知名财税审计专家刘志耕对《华夏时报》记者表示,“从之前的交易所自律监管层面正式进入了证监会的行政调查阶段,这次立案确实意味着监管层对ST葫芦娃信息披露违规问题调查的升级。简单来说,这次立案不是突然的,而是公司一系列问题逐步暴露的延续。比如2023年财务数据披露不准确、2024年业绩预告延迟披露,以及2024年财报被出具保留意见和内部控制否定意见,都说明公司信息披露存在系统性问题。证监会这次出手,也反映出对该公司违规问题的重视程度在提高。目前公司尽管表示生产经营正常,但调查结果可能难免会对公司产生进一步影响。”

上海市海华永泰律师事务所高级合伙人孙宇昊律师进一步表示,“此前公司因2023年、2024年年度报告存在信息披露问题已多次收到海南证监局的警示函和交易所的监管问询,而立案意味着监管机构依据前期核查情况,认为有明确证据表明其行为可能已涉嫌违反《中华人民共和国证券法》第七十八条、第七十九条等关于信息披露真实、准确、完整的原则性规定,调查性质更为严重,后续可能指向行政处罚。”

一场由业绩压力驱动的全面失控

“ST葫芦娃在2025年经历的‘年报被出具非标审计意见及内控否定意见→被实施ST风险警示→高管密集变动→证监会立案’这一系列事件,绝非孤立的偶然事件,它们之间存在清晰且严密的因果链条。”孙宇昊认为。

这一切危机的根源,在于公司为应对业绩压力而陷入了系统性失控,最终在财务修饰、内控失守与信披违规中彻底爆发。

2020年7月,葫芦娃以“儿童药龙头”之姿登陆资本市场,小儿肺热咳喘颗粒、肠炎宁颗粒等明星产品备受关注。然而,“上市即巅峰”的剧本在此上演,高光时刻并未持续。

转折点出现在2024年。当年公司营收骤降21.26%至14.14亿元,而归母净利润更是从盈利直接跳水至巨亏2.74亿元,同比暴跌超过2600%。

进入2025年,下滑趋势未止,前三季度营收再降33.88%至6.83亿元,持续处于亏损状态(1121.39万元)。

对于业绩的骤然恶化,公司在中期报告中将其归咎于“市场需求波动与行业竞争加剧”。但深入分析,背后存在三大深层“病根”。

病根一,老本吃尽,拳头产品集体“哑火”。

业绩“雪崩”的背后,是产品结构单一的硬伤。公司长期高度依赖呼吸系统和消化系统的几个老品种。

2024年,核心大单品肠炎宁系列销量暴跌近六成,直接导致消化系统药物收入腰斩,叠加复方感冒灵颗粒、克咳片的销量下滑,拖累了当年的营收表现。而占公司营收近七成、被视为“基本盘”的呼吸系统用药,在2025年上半年营收同比锐减超50%。这意味着其王牌产品小儿肺热咳喘颗粒也难逃销量滑铁卢。

一个尴尬的数据是:2024年,在公司营收前十大的产品中,有九个销量都在下滑,仅有一个产品勉强增长。产品线的老化与市场竞争力衰退,已暴露无遗。

病根二,“烧钱”营销模式反噬。

长期以来,葫芦娃的增长严重依赖“高举高打”的营销模式。2021年至2024年,其销售费用占营收比例始终高居35%以上,2024年甚至达到43%。这种模式在市场景气时或许可行,一旦增长失速,巨额的销售费用立刻成为利润的“出血点”。

今年前三季度,葫芦娃药业的销售费用大幅下降,为1.45亿元,同比下滑65.56%,占营收比例为21.23%。值得一提的是,同期研发费用更是暴跌85.10%至2032.67万元,占营收比重只有2.98%。虽大幅削减了销售与研发费用,却仍未实现盈利,反映出其经营模型已陷入困境,当年归母净利润仍然亏损了1121.39万元。

病根三:行业红利消退,转型突围乏力

外部环境同样严峻。新生儿人口变化使得儿科用药市场从增量争夺进入存量搏杀。葫芦娃虽试图通过布局保健食品等项目打造第二增长曲线,但新业务尚未形成气候,反而消耗了营运资金,转型之路步履维艰。

雪上加霜的是,控股股东自身也陷入资金困局。

12月6日公告显示,控股股东海南葫芦娃投资发展有限公司持有的2390万股公司股份被司法冻结,占其持股14.30%,占总股本的5.97%。该笔股权此前已被质押给信托公司,因触发提前赎回条款而被申请冻结。

ST葫芦娃的跌落轨迹,是一个典型的“压力—失控—暴雷”案例。它清晰地展示了一家企业如何在增长压力下,从财务粉饰、内控失效到信披违规的步步沉沦。“在多重打击下,ST葫芦娃的融资渠道将面临系统性冻结,构成严峻的生存挑战。”孙宇昊表示。

责任编辑:姜雨晴 主编:陈岩鹏