这16个字,将决定比亚迪、吉利、长城、问界与“蔚小理”们的2026

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

2025年的产业硝烟尚未完全散去,2026年的轮廓已逐渐清晰。

新年之际,作为目前中国制造业压舱石,前沿技术密集落地、市场化程度高的核心产业,中国新能源车行业趋势值得再度梳理:我们将从供需两侧出发,探讨2026新能源车的产业发展趋势。

今天先来分析需求侧,我们将从内需市场、外需市场、产品、和供需匹配四个层面深入探讨。

本文所涉及内容均为一家之言,用以探讨交流,不构成任何投资或参考建议。

01

保有量、渗透率均碰触二阶导拐点,国内市场将进入低增速成熟期

过去三年,中国新能源车在内需市场经历了一波“技术与需求”碰撞的时代红利,电气化革新叠加政策补贴刺激了需求市场,快速扶持了一个增量市场。

但没有任何一个行业会背离传统的供需关系,常态化的高增长只存在理想国度里,新能源车也不例外。2026年新能源车市场第一个可预见的预期是:国内市场的增量空间见顶,整个新能源车市场将会保持长期微增的市场格局。

根据乘联会(交强险)口径,2023-2024年新能源车年增速分别达到了39%及47%,自2022年末至今新能源乘用车年销售市场规模从526万辆激增至1240万辆(预期),渗透率极有可能首次突破50%。

同时也意味着未来两年新能源汽车可能会增速趋缓,保持在不足10%的低增速区间,主要的原有有三:

·最显而易见的是补贴的退坡,今年四季度以来不同地区以旧换新补贴政策就已经开始退坡,而明年新能源车复征购置税(减半征收),也会影响一段时间内需求侧的表现。今年年末购置税优惠末期,同样会带来一波需求的提前透支。

·其次是宏观层面,汽车人均保有量迈入新台阶,目前我国汽车人均保有量是251/千人,远低于美国(848/千人)和德国(645/千人),但显然各国的购买力,城市配套和人口结构有显著差距,不能简单横向类比。

中国汽车保有量的理论峰值测算需要考虑到经济结构、人口密集度、城市规划等等一系列因素,是一个相对复杂的命题,我们直接采用《中国汽车市场展望》主编、国家信息中心副主任徐长明先生的测算结果:400-450/千人,那么现如今人均汽车保有量水平在60%左右的水平。

美国自1965年人均(每千人)保有量从467辆增长至1975年640辆,净增接近200辆/千人,而从1975年到1985年间同样十年间,净增量就只有100辆/千人,而1985到1995年间,净增量更是只有26辆/千人。

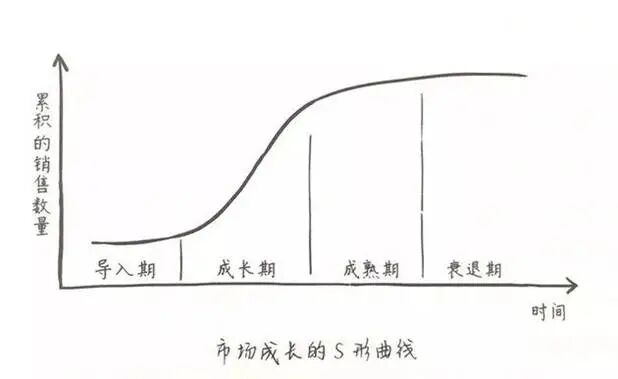

也就是说当人均保有量接近理论上限70%左右,增速便会明显放缓进入S型曲线的二阶导拐点,而现在如果以悲观预估(400辆/千人)我们即将迈入人均保有量低增速区间。

图:市场成长的S形曲线,来源:网络

·最后是新能源电车渗透率超过50%,与人均保有量相同的逻辑,按照创新扩散理论,渗透率超过50%,就正式从早期大众市场迈入晚期大众市场,增长动力切换,速度自然放缓。

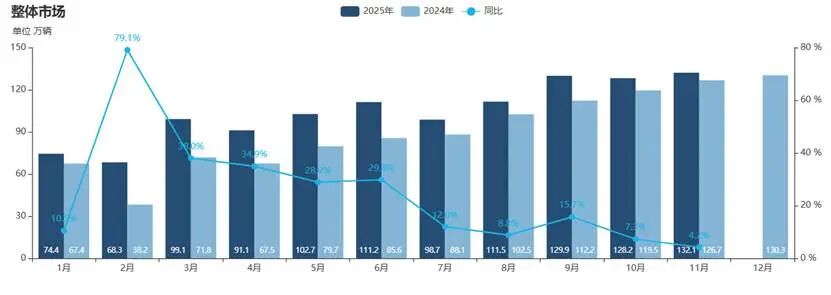

也就是说保有量增速放缓,电车对油车的渗透率也放缓,增速自然不会出现大幅度增长的可能性,其实2025年下半年整个新能源市场就已经进入了“低个位”增速周期。

图:新能源车2024-2025同比增速趋势,来源:乘联会

在年末《中国汽车报》的展望中,行业专家多数也表达了对明年内需市场相对谨慎的看法。

从内需视角来看,2026年各位主机厂“玩家”似乎要面对更严峻的市场环境,如果明年还能看到主机厂全年销售预期过高的话,只有两种可能,要不他真的把其他对手干趴下了,要么它就是在放卫星。

02

“100美元/kWh”奇点+全球基建周期,2026将是中国新能源汽车出海爆发元年

如果从出海这一大命题出发去探讨2026年新能源产业发展预期,那么我们可以从无数个切面去证明或证伪潜在的市场空间,甚至每个不同地区的政策、趋势都不同,讨论起来有点过于宽泛。

所以,我们对比了历史上那些知名车企(比如丰田,大众),他们在出海放量前有哪些值得玩味的具体逻辑,能不能在2026年找到草蛇灰线。

其实关于丰田全球化的故事大家都已经烂熟于心,石油危机,靠卡罗拉小单品标新立异,依靠丰田生产法和产业联盟拉低成本,等等不一而足。我们今天主要从两项指标出发来聊一聊内在逻辑:

·更低的竞品成本比(也就是所谓的小排量),比如当年的卡罗拉7.8L/100km,而美系车平均 13L/100km,这一点显而易见。

·潜在的基建投资周期,汽车出海放量一般紧随着进口国的基建投资周期,比如丰田杀入美国市场时,恰逢美国公路基建大周期(1956年至1972年《联邦资助公路法案》),建立全国州际和国防高速公路系统。大众、丰田进入中国后,也赶上了中国启动“五纵七横”国道主干线系统建设的“铺路期”。

同时车企进入新兴市场通常分两步走:先进口组装,再逐步提高本地化率。那么港口基建周期其实也与汽车品牌全球化密切相关,比如丰田全球化的过程中,正好经历了集装箱标准化革命。

总结而言,可比竞品的替代优势(成本)和基建周期(铺路通港),其实是出海放量的两个前置潜在因素。

回到2026年,以目前全球范围内的渗透率来讲,新能源车的可比竞品并不是各品牌间的同业竞争,而是还处在油电竞争的过度当中。对于新能源车而言,最核心的可能是100美元/kWh的成本奇点。

其实100美元/kWh将成为电动汽车发展的成本奇点这一说法,并不新鲜,早在特斯拉推出“Roadrunner”电池项目时就表明过100美元/kWh的电池成本理想线,奥迪CTO Peter Mertens也有过类似表述,2023年经济委员会副主任苗圩在世界动力电池大会同样有过类似的表述。

依据有二:

其一是数字测算,无论是总拥有成本测算,还是单位动力成本简算,都可以印证这个说法。我们用动力成本简算,一辆紧凑型家用车的燃油动力系统成本通常在 2000-3500美元 之间。以一辆装备 60kWh 电池的电动车为例:

临界电池单价 = 3000美元 / 60kWh = 50美元/kWh,而整车制造成本平价点 ≈ (燃油车动力系统成本 / 电池包容量)×2倍,那么装备 60kWh 电池电动车的油电平衡点正好是100美元/kWh。

其二是历史经验,中国电动车市场2024年经历了一波明显的纯电渗透率提升,而2024年正是不含补贴测算下,电池成本降至100美元/kWh的关键时间节点。

而根据BloombergNEF预测,2026年全球LFP电池包平均价格可能会继续下探至105美元左右,其实去年BloombergNEF就已经预测2026年电池包均价会下调至100美元/kWh以下,今年结合地缘政治因素,略微有所保守地预估了明年的电池包下降幅度。

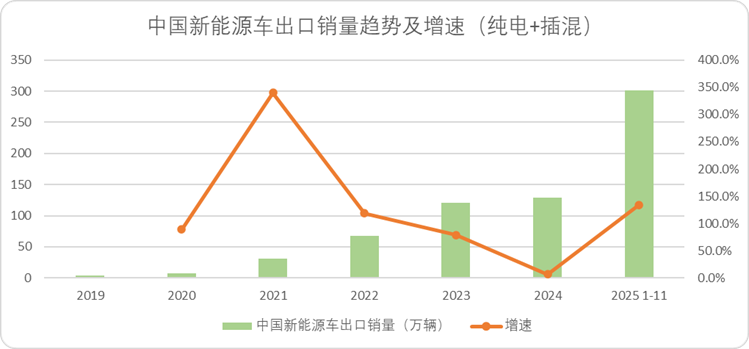

从趋势上来看,全球电动车市场很明显即将面对100美元/kWh的油电平衡点,今年下半年新能源车出口量同比激增,可能就是一个明显的信号。

图:中国新能源车出口销量趋势及增速,来源:西部证券

同时过去五年,围绕交通基建在全球范围内投资额达到阶段顶峰,根据中研普华最新发布的《2025-2030年中国交通投资行业竞争格局与投资价值研究咨询报告》显示,2024年全球交通基础设施投资规模已达到2.8万亿美元,2019-2024年复合增长率为5.7%。

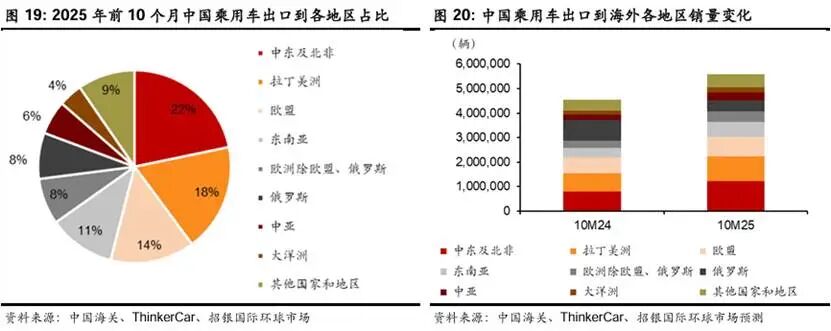

根据今年我国汽车出口目的地来看,相对分散,但大多数整车出口的目的地,正是目前基建道路投资相对密集的地区,比如南美、中东、中亚地区。比亚迪、吉利、奇瑞、上汽海外布局的产能,也会在明年集中投产释放。

图:2025前10个月出口地区图示,来源:招银国际环球市场

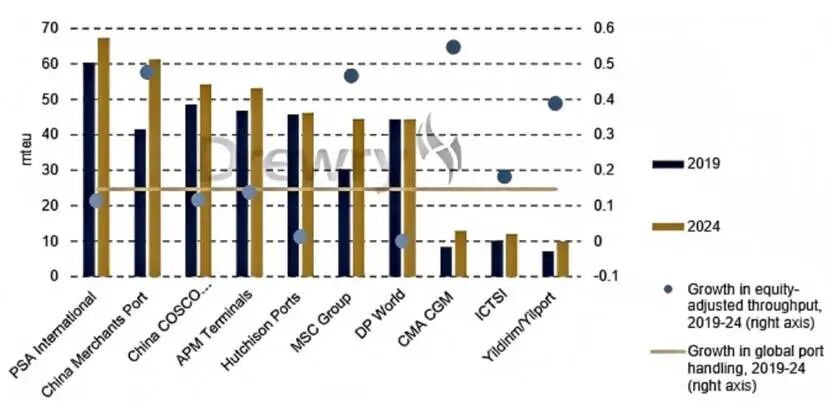

“通港”层面的基建也齐头并进,去年以来由头部班轮公司掀起了一波港口码头的投资热潮,包括达飞、马士基、地中海航运都宣布了2026年港口投资扩建计划,过去5年全球港口的装卸量增长非常明显。

图:过去5年全球港口装卸量增速,来源:Drewry

总结而言,海外市场临界价值单价和新兴市场的基建投资放量,都预示着2026年汽车出海将迎来相对乐观,明朗的预期。

03

“A00级走量策略”门槛变高,“3万美元”效应持续发酵

过去三年我们在探讨新能源趋势时,总是反复谈起电动车的“3万美元效应”。即:3万美元价格带是电动车冲击燃油车腹地的核心价格带,也是中国目前主流购买力最集中的价格带。

这一点在大多数情况下得到了印证:2024年全年新能源汽车平均售价增长至17.1万,接近3万美元的区间。但是2025年以来,新能源车售价不升反降,目前维持在16万左右。

图:2025年1-10纯电车销售格局,来源:乘联会

但其实3万美元(20万人民币左右)是目前绝大多数爆款车型的集中区,在此之上有相对爆款的车型(如MODEL 3/Y;S/YU 7),在此之下有大火的零跑。只不过A00级车今年以来大幅度放量,拉低了平均售价。

诚然,A00级车能解决目前大多数短途用车需求,国内的电池单价也早已突破了100美元/kWh的成本点,让低价产品有利可图,但我们认为A00级车的集中放量,大概率还是短期波动,而不是长期趋势,理由有三:

其一,25年A00级车放量一个显著的外在催化因素,就是以旧换新补贴,以旧换新补贴是定额补贴,也就是说绝对的优惠力度相同,那么对于便宜的车型而言,产品售价会明显降低,年初“千元奔腾小马”就是以旧换新补贴后的价格。

2026年补贴退坡的预期相对明显,并且目前以旧换新补贴的渗透率相对较高,经历了今年透支放量,明年换乘换驾的需求可能会出现明显的下降。

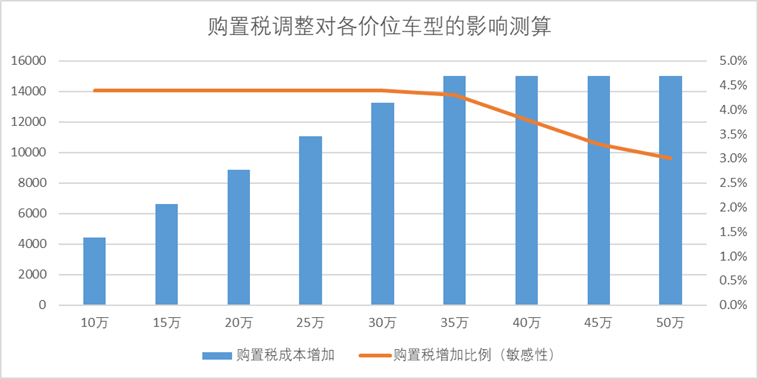

其二,目前的购置税政策,虽然是根据车价调整,但如果从敏感性上分析,低价车购车综合成本增长的比例要略高于中高价车。国泰君安做了测算,购置税调整对低价位车型的影响更高。

图:购置税对不同价位车型敏感性分析,来源:国泰君安

其三,A00级汽车的市场集中度相对较高,相对更低的售价意味着,基本上只有制造能力够强的企业,可以通过规模来摊平成本。

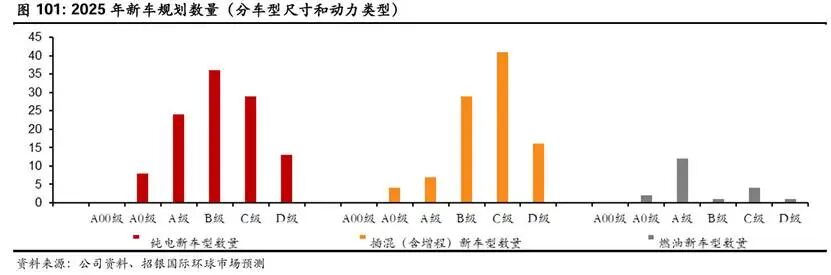

根据招银国际的统计,目前全市场内新车规划中,几乎没有A00级车型的身影。并且如果国内电池成本进一步下降至80美元/kWh以下,那么A级车B级车的成本会进一步下探,挤压A00级车型的生存空间。

图:2025年新车规划数量,来源:招银国际

过去很长一段时间内,有不少车企试图通过A00级车型的布局,抬高销量摊平成本,我们的研究观点是,2026年新能源车的主要叙事逻辑,将转向中大型化,并且随着补贴逐步退出市场,车型将重回3万美元均价区间,明年的单车主流价格竞争带可能会提升至17-18万元。

04

博弈加剧,2026大概率将是“渠道”扩张与改革之年

谈完供给、需求、产品形态,最后需求侧我们再来聊一下耦合产品、供给、需求三侧的销售渠道。

为什么我们认为2026年可能会迎来一波围绕销售渠道的改革?核心原因在于:如果说内需市场的增速逐渐放缓,那么对于目前大多数车企而言,想要实现销量的跃升,就一定需要蚕食其他品牌的市场。

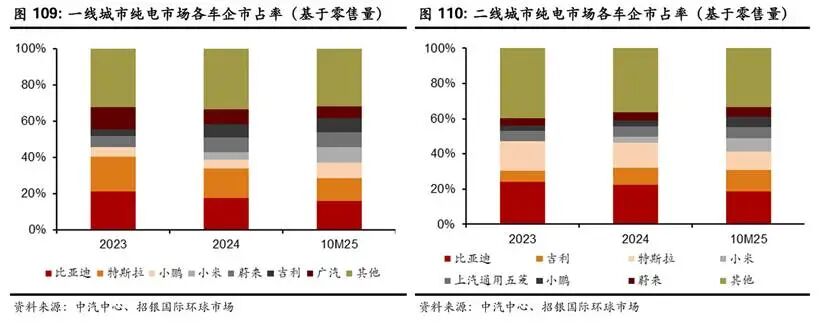

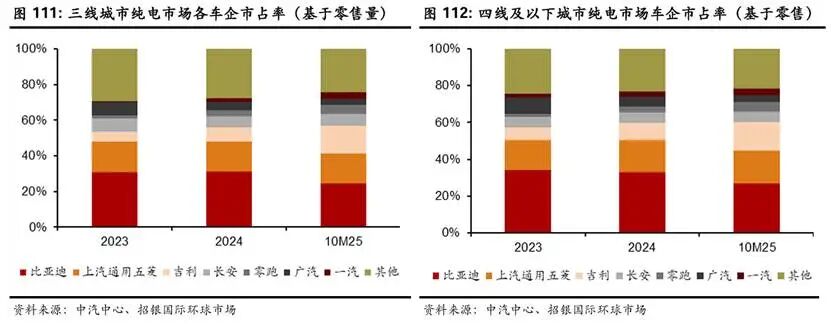

比如尽管2025年新能源增速还算不错,但是已经出现了同价位车型市占率对应替代的逻辑。比如一二线城市小米和小鹏的市占率提升,对应的正是同价位特斯拉和比亚迪的市占率下滑。

低线城市亦是如此,2025年前10个月,三线城市中比亚迪下滑8.2pct,吉利增长8.9pct,四线及以下市场比亚迪下降7.6pct,吉利增长6.7pct,基本都是同价位不同品的竞争置换。

图:1-4线地区不同品牌纯电市场市占率,来源:招银国际

也就是说,单纯依靠产品形态(高端化、大众化策略),很难实现业绩的进一步提升,如果2026内需市场净增率进一步放缓,围绕销售市场、销售渠道拳拳到肉的战争,几乎不可避免了。

那么2026年围绕渠道会如何竞争,我们认为主要集中在两点:

其一是线下扩容抢地盘,因为汽车毕竟是强体验的高成本消费品,不可能完全脱离线下购物场景,因此需要更多的线下触达:

其实我们已经能从2024年的趋势中窥探一二,以港股上市的新势力自主品牌为例,蔚小理三家都提及了向下沉市场拓店的计划,并加速实施:

·理想24年下半年财报披露零售网点净增5家,25年上半年净增激增至28家。

·小鹏去年Q2至今年年中,销售网络净增66家实体店。

·蔚来未披露,零跑更是夸张,2025上半年同期净增332家销售门店,门店同比增速达到了70%。

其二是部分后发车企会重新重视经销体系:近三年“国企新势力”或者说“合资新势力”,在面对自主品牌的强力进攻时,有种完全脱离市场的感觉,因此在发力新品牌时往往亦步亦趋学习新势力的点点滴滴,而忽略了自身长期构建的销售体系优势。

而今年以来,老牌新势力也逐渐意识到了自己的优势,比如今年递表的阿维塔、岚图,作为背靠老牌车企的高端化品牌, 都通过相对成熟的经销体系,快速构建了一套销售网络。其中阿维塔最典型,放弃了之前单一的直营体系,一年之内就净增了一倍的销售网点,销量也大幅上涨。

并且,随着增速放缓,产销平衡可能会被打破,今年下半年库存预警指数显著高于去年,采用经销体系也能帮助还未构建完善价格体系的品牌,实现部分库存消化和灵活定价。

图:2024-2025中国汽车经销商库存预警指数,来源:乘联会

同时得益于汽车供应链近两年的高速发展,绝大多数汽车品牌和产品在配置、功能、价位中不会出现太大的差异(这一点我们将在下一篇:十大趋势供给侧着重分析),那么如何触达更多的消费者,如何完善线下服务体系,将会是主机厂下一阶段角力的重点。

当然我们也可以看见,目前有很多外资合资品牌的减少国内门店趋势,可以预见的是,明年将会是自主品牌围绕销售渠道,提速扩容的一年,甚至有可能会出现资本动作,来“攻城略地”。

行文至此,我们先做一个小结,在需求侧,我们预计2026年,可以简单地用16字展望:内需放缓,出海加速,车价回锚,渠道定局。

下一篇我们将深入供给,去探讨2026的主机厂、供应链会浮现哪些新趋势,敬请关注。

转载开白 | 商务合作 | 内容交流

请添加微信:jinduan008

添加微信请备注姓名公司与来意

上一篇:千亿市值股票扩容仍将持续

下一篇:小米拆汽车,雷军解心结