监管加码倒逼风控升级!A股董责险渗透率突破32%创历史新高

文/《清华金融评》实习编辑 李茜

近期,证监会发布《上市公司董事会秘书监管规则(征求意见稿)》(以下简称《规则》),进一步明确了董事会秘书的履职边界,标志着“关键少数”的监管约束再次收紧。随着近年A股“强监管”格局的深化,上市公司履职风险显著增加,风险转移的需求也随之上升。

据上海市建纬律师事务所、险律科技与明亚保险经纪联合发布的《中国上市公司董责险市场报告(2026)》(以下简称《报告》)(以下简称《报告》)显示,2025年A股董责险渗透率历史性突破32%。未来,随着监管部门执法力度的增强,A股上市公司董责险渗透率将保持逐年上升的态势。

去年643家A股购董责险,同比增加19%

近两年,董事、监事及高级管理人员责任保险(以下简称“董责险”)实际赔付支出显著攀升,已从“沙盘推演”走向“真金白银”的赔偿阶段。在“强监管”与“硬赔付”的双重作用下,上市公司风控意识全面觉醒。

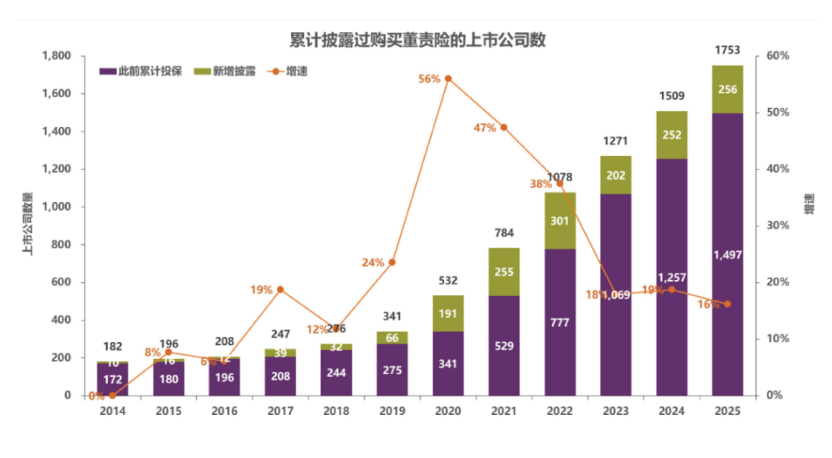

《报告》显示,截止2025年12月底,A股整体市场累积1753家上市公司公告披露购买董责险计划,相比去年的1509家同比增长16%。2025年共有643家A股上市公司发布公告披露购买董责险的计划,较去年同比增加19%。公告投保董责险的上市公司渗透率(累计投保董责险公司数/当年上市公司总数)已经达到32%。

(图片来源:《中国上市公司董责险市场报告(2026)》)

董责险在索赔方面同样呈现快速增长态势,自2021年起,被投资者提起诉讼且之前购买过董责险的上市公司已达85家,呈明显上升趋势。2025年度,至少有22家已投保董责险的上市公司被投资者发起诉讼。理赔数据显示,2024年全市场董责险赔付26起,总额3.9亿元;2025 年前三季度赔付13起,总额8947 万元;2022 年一季度至 2025 年三季度,全市场已披露的理赔总额已超8.5 亿元。

房地产业、批发业与电力行业投保率突破60%

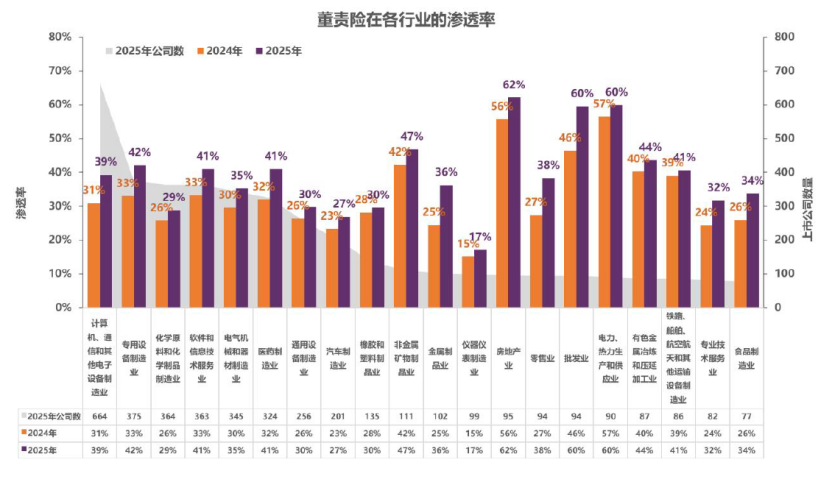

《报告》显示,在2025年新增投保董责险的A股上市公司中,制造业公司数量依然遥遥领先,其中数量最多的是“计算机、通信和其他电子设备制造业”,紧随其后的行业为“专用设备制造业”与“软件和信息技术服务业”。

(图片来源:《中国上市公司董责险市场报告(2026)》)

从董责险的渗透率来看,行业间呈现显著分化,其中房地产业、批发业与电力行业的董责险整体渗透率突破60%。这一现象与行业风险高度相关,自2020年以来,房地产行业整体面临下行压力,尤其是 2020 年 8 月恒大暴雷事件后,行业董监高诉讼风险显著上升,直接推动房地产企业密集寻求董责险保障。由此可见,董责险的需求动因与企业及董监高面临的诉讼风险高度正相关,在行业风险加剧的背景下,其风险管理工具的价值愈发突出。

董责险费率或将上涨

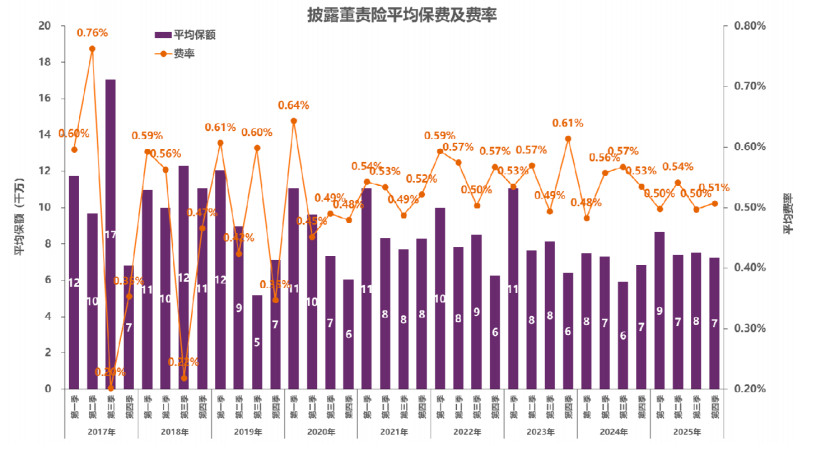

从下图的费率变化趋势可以看出,董责险费率呈现“先升后降”的明显转折,而当前正处于难得的投保窗口期。《报告》数据显示,2017-2022 年,董责险简单平均费率从千分之三逐步攀升至千分之六;2023 年起费率出现反转,持续下降至 2025 年第四季度的不足千分之五,实际平均费率可能更低。

(图片来源:《中国上市公司董责险市场报告(2026)》)

《报告》认为,这一变化主要是由于近几年随着承保董责险的保司越来越多,市场承保能力的快速增长,而理赔报告存在滞后性,市场理赔信息的不透明导致了不理性竞争,从而导致市场费率的持续下滑。

《报告》同时指出,董责险定价因素比较复杂,除了会受市场竞争因素影响之外,还需要综合考虑投保公司的行业环境、股价表现、行政处罚、诉讼风险、公司治理、财务状况、宏观政治经济以及董监高个人情况等多种因素,随着上市公司面临的诉讼风险上升以及更多董责险理赔案例的公开,未来,董责险费率必然会出现上涨。因此,A股上市公司应当抓住当前董责险费率处于“洼地”的时机,尽快完成投保以锁定更优惠的保险成本。

实习编辑丨李茜

审核丨许晨辉

责编丨兰银帆