打破垄断,光模块巨头,利润大增300%!

新易盛,业绩爆了!

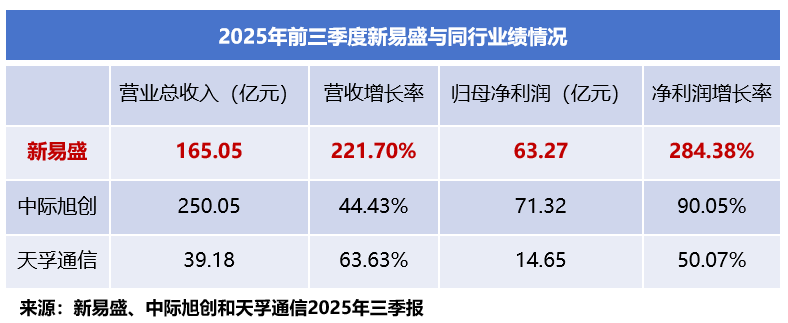

2025年前三季度,新易盛实现营收165.05亿元,同比大增221.7%;净利润63.27亿元,同比猛增284.38%;公司营收与净利润增速均远超中际旭创和天孚通信。

不禁好奇:新易盛只是因为乘上了行业东风,还是说已练就能抵抗周期的硬功?

乘AI算力东风,技术深耕筑壁垒

毋庸置疑,新易盛亮眼的业绩表现,首先得益于光模块行业高景气度带来的市场机遇。

光模块,一种用于高速数据传输的光器件,用于实现光信号和电信号之间的相互转换,从而保障数据在通信网络中的传输。

目前,光模块主要应用于电信传输与数据中心两大领域。

受益于AI算力基建浪潮,数据中心正在以前所未有的速度扩张,这一趋势也直接拉动了高性能光模块产品的应用需求。

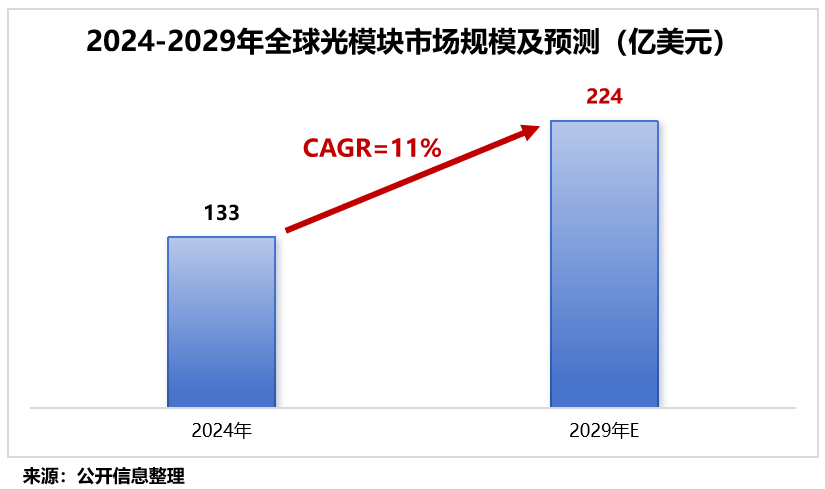

数据显示,2025年全球光模块市场规模预计达到121亿美元,同比增长12%,其中超60%的增量是由AI算力需求贡献的。

而这一增长态势具有明确的长期延续性。据权威机构预测,2024年至2029年,全球光模块市场规模的年复合增长率预计达到11%,到2029年这一市场规模有望突破224亿美元。

其中,800G及以上高速率光模块出货量将持续攀升,预计到2029年将达到7043万支,占全球高速光模块总出货量的86.7%,成为市场绝对的主流产品。

市场需求的持续扩张与产品的快速迭代,无疑为光模块厂商打开了新的增长空间。

但为何新易盛能在这场盛宴中拔得头筹?

核心在于公司早年间对光模块赛道的精准卡位与持续的技术深耕。

新易盛成立于2008年,是由光盛通信和易杰龙两家公司合并而来。自成立之初,公司便瞄准了光模块这一核心赛道,聚焦于光模块的研发与生产。

2017年,新易盛成功研发出100G光模块,实现了在高端电信光模块领域的技术突破。此后,公司不断加强高速率光模块系列产品的研制与攻关。

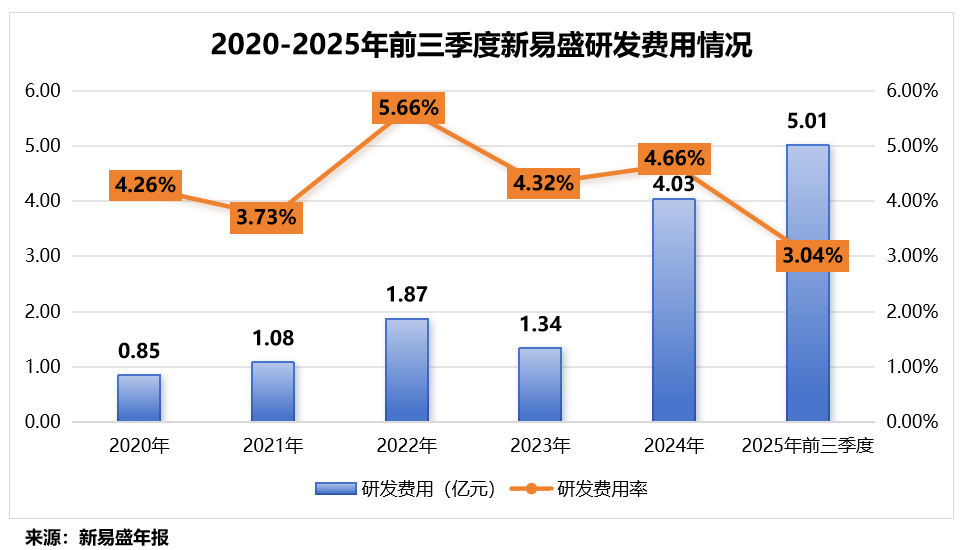

2020-2025年前三季度,公司研发费用逐年增加,累计投入超过14亿元,研发费用率也几乎维持在4%左右的水平。

功夫不负有心人,持续的研发投入让新易盛在高端光模块领域越走越远。

2020年,新易盛成功试制出400G硅光模块;2022年,公司推出400G相干光模块,一举打破海外企业的长期垄断;2023年,公司成功推出800G LPO光模块,功耗较传统方案降低30%。

新易盛不仅是国内少数具备400G、800G和1.6T光模块批量交付能力的厂商,更是在LPO(线性直驱光模块)、CPO(光电共封装)及硅光三大技术上均有布局的企业。

正是这种量产能力和技术布局的双重优势,让新易盛在行业发展红利期,不仅实现了业绩的快速跃升,盈利能力也同步强劲增长。

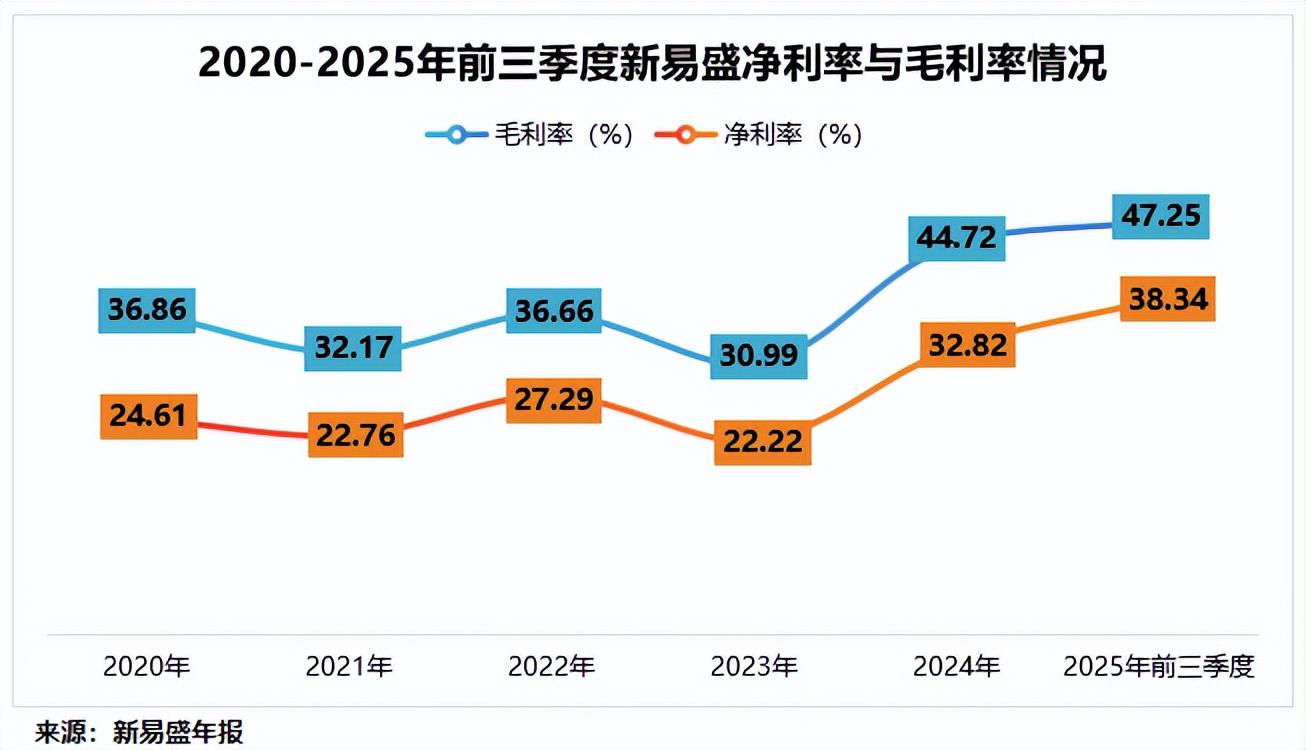

2025年前三季度,新易盛的毛利率攀升至47.25%,远超中际旭创(40.74%)、光迅科技(23.14%)等同行;净利率也显著提升至38.34%

与巨头共舞,共赴时代风口

光鲜业绩增速的背后,除了技术硬实力,新易盛与行业巨头的深度绑定构成了其另一道坚实的“护城河”。

历经十余年的发展,新易盛的业务已覆盖全系列光通信应用的光模块,主要包括100G、200G、400G、800G和1.6T光模块,以及5G前传、中传与回传各场景光模块产品。

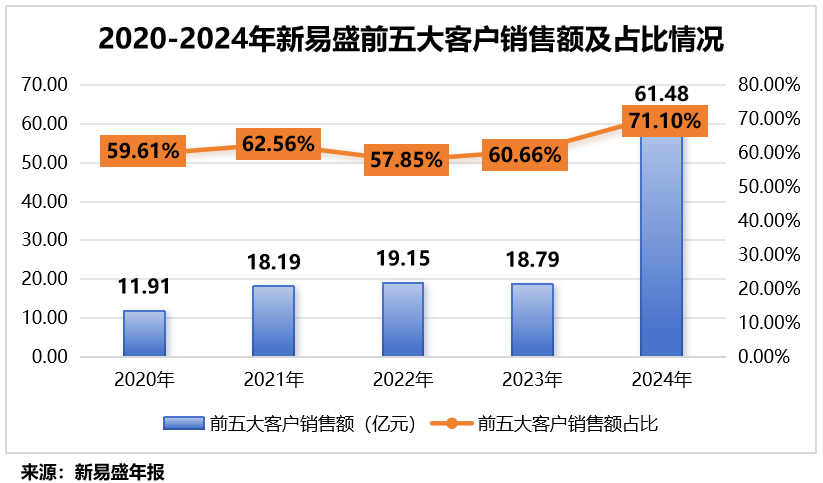

凭借产品的可靠性,新易盛获得了一众知名的国内外大客户。这些大客户为公司贡献了近六成的营业收入。

以2024年为例,公司前五大客户的销售额达61.48亿元,占总营收的71.1%其中,第一大客户的销售额占比就高达31.74%。

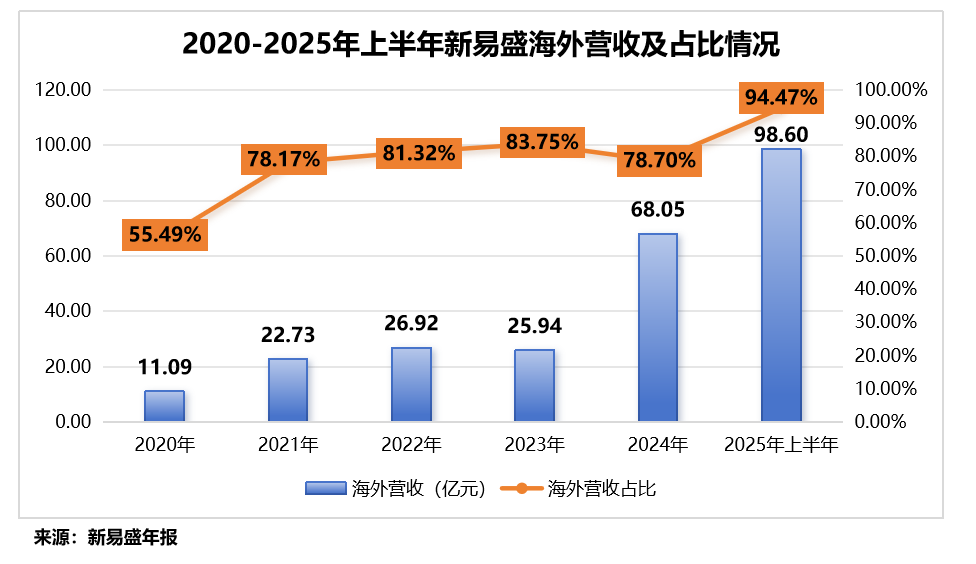

而这些核心客户,主要来自于北美等全球AI算力需求最旺盛的地区,这也从根本上塑造了新易盛高度国际化的营收结构。

2025年上半年,公司海外营收高达98.6亿元,营收占比创历史新高,达到了94.47%。

为把握AI算力爆发带来的市场机遇,新易盛正在做两手准备。

一方面,加速扩产,将产能优势转化为持续的业绩。

2025年,新易盛的泰国工厂二期建筑工程已正式投入运营。截至2025年上半年,公司点对点模块产能达1520万只,较去年同期增加了近70%,产能利用率为47%。

此外,为实现2026年公司整体光模块产能达2000万只的目标,公司正在新建厂房。截至2025年三季度末,公司在建工程账面金额达3.66亿元,同比大增124.66%。

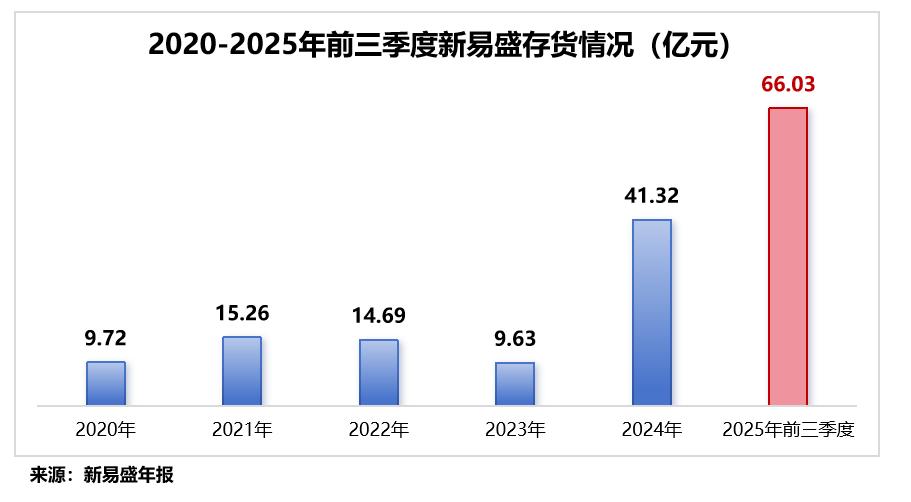

另一方面,积极囤货,确保“爆单”时能准时交付。

2025年上半年末,新易盛存货高达59.44亿元;其中,原材料超16亿元,占比近30%。到2025年三季度末,公司存货进一步增加到66.03亿元。

这就不免产生了一个问题:新易盛是否存在资金困境?

2025年上半年末,新易盛货币资金为20.41亿元,其中受限制的资金仅有3.7亿元。截至2025年三季度末,公司货币资金进一步达到了54.39亿元,同比猛增185.92%。

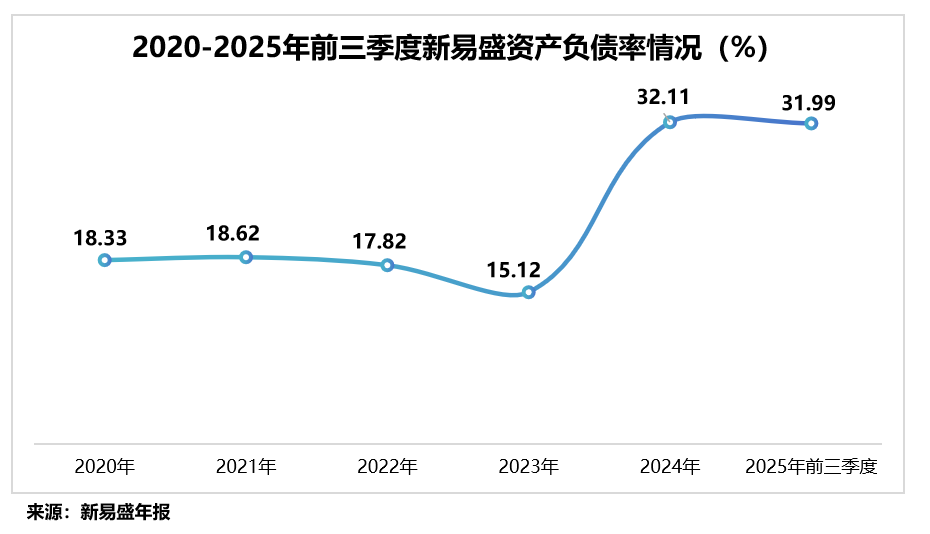

同时,新易盛几乎没有有息负债,资产负债率很低,2020-2023年基本都在20%以下。

近两年,为应对行业爆发性需求并锁定竞争窗口期,公司主动实施产能扩张与原材料战略囤货,导致资产负债率有所增加。

2025年三季度末,新易盛的资产负债率增长到了31.99%。不过,公司目前的负债水平与业务扩张需求匹配,整体财务结构仍属稳健。

结语

简言之,新易盛业绩的爆发,既有行业东风的助力,更有自身硬核实力的支撑。

它凭借领先的技术布局精准切入高速光模块赛道,通过绑定全球巨头客户构建了稳固的护城河。

其激进而稳健的产能与资金战略,则确保了将行业红利转化为确定性的增长。

站在AI算力浪潮之巅,新易盛已展现出穿越周期的潜力!