茅台大降价,白酒股如何挨过“寒冬”?

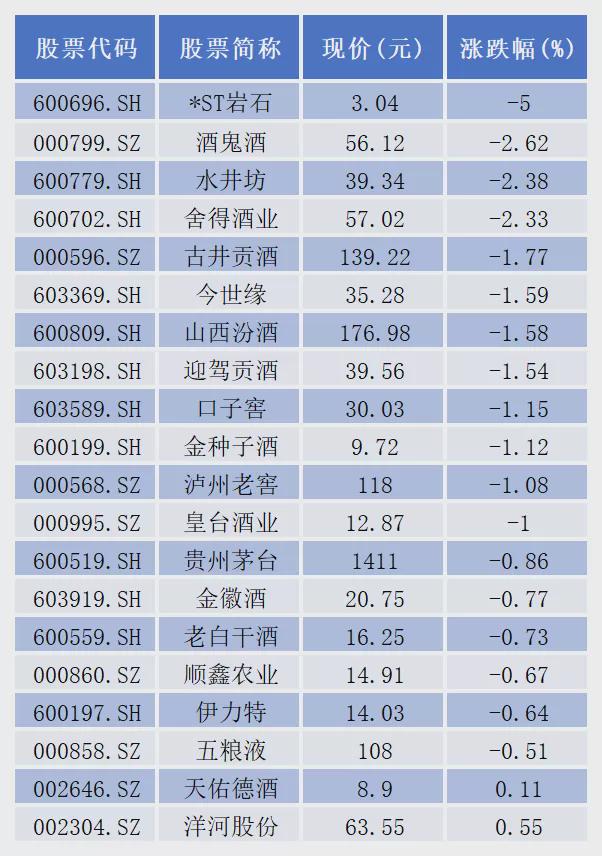

1月13日,白酒板块全线下跌。

截至收盘,20只个股中,除了天佑德酒(002646.SZ)、洋河股份(002304.SZ)小幅上涨,其余18只个股均出现不同程度下跌,*ST岩石(600696.SH)跌幅达5%。

近日,有市场消息称,茅台已明确2026年部分产品合同价,多款产品的经销商打款价将下调。其中,陈年贵州茅台酒(15)降幅近37%;精品茅台降幅超37%;百亿级大单品茅台1935降幅达16%。

白酒行业“寒意刺骨”

在从业者看来,2025年是中国白酒行业发展史上“极不平凡、极为不易、极其艰辛的一年”。在政策规范加码、消费代际更迭、渠道库存高压三重压力叠加之下,白酒行业延续深度调整态势。

2025年前三季度,20家A股白酒上市公司营收合计为3177.79亿元,同比下降5.90%;实现归属于上市公司股东的净利润合计为1225.71亿元,同比下降6.93%;经营活动产生的现金流量净额合计为877.06亿元,同比下降20.85%。

截至2025年三季度末,20家白酒上市公司存货总额已经超过1700亿元,同比增长超11%。这一数据尚未包含体量庞大的社会库存,实际渠道压力更为严重。

从第三季度单季表现看,白酒行业营收、归母净利润、现金回款分别为787亿元、280亿元、839亿元,同比-18.4%、-22.2%、-26.7%。其中,仅茅台、汾酒保持微增,五粮液、泸州老窖、洋河现近十年首次季度负增长,中小酒企面临营收利润双降、库存高企压力。

1月7日晚间,口子窖(603589.SH)发布2025年度业绩预告,这也是白酒股首份业绩预告,引起市场广泛关注。公司预计,全年实现归母净利润为6.621亿元至8.276亿元,同比减少50%到60%。

分析原因看,2025年白酒行业市场分化与渠道变革加剧,叠加需求下行及政策变化影响,核心利润来源高端窖产品销量大幅下滑,导致营业收入减少,同时为保证公司运营及市场持续投入,管理费用、销售费用下降幅度均小于营业收入下降幅度致利润总额下降幅度较大。

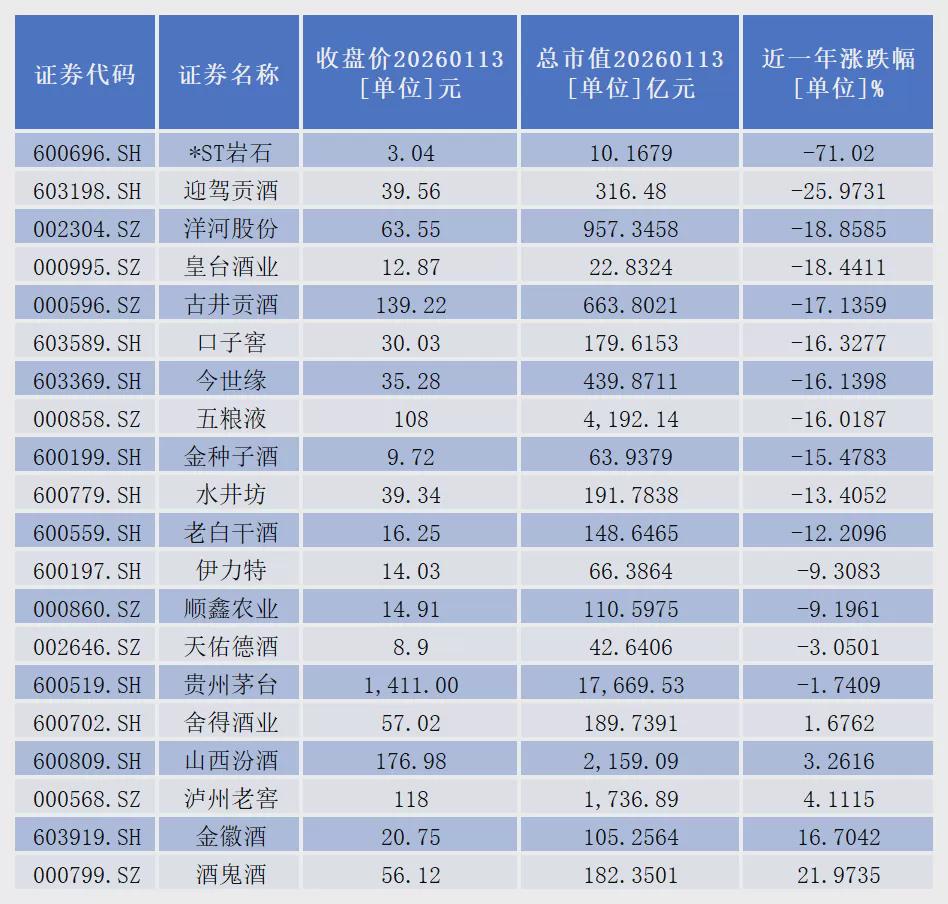

从二级市场表现看,截至1月13日收盘,近一年来,20只白酒股中有15只股价出现跌幅,占比高达75%。

2026年,困境能否反转?

对于2026年发展趋势,有券商机构认为,白酒板块已进入底部区间,随着行业出清推进与制约因素边际改善,2026年有望迎来估值修复与业绩回暖的机会。

另有业内人士预判,行业真正触底可能在“2026年下半年到2027年”,调整周期可能持续至2028年。

在此背景下,白酒企业正通过渠道优化、营销改革、市场深耕等举措,构建穿越周期的韧性,为行业复苏积蓄力量。

近期多家白酒头部企业密集召开经销商大会、股东大会等核心会议,集中披露年度成果与2026年战略规划。

茅台集团党委书记、董事长陈华表示,要做好新一年市场营销工作,核心在于,准确把握“时”与“势”,坚持做好“市”和“事”。

近年来,茅台持续推进“i茅台”数字平台建设,强化直营比例,严控黄牛炒酒,推动“开瓶率”考核,甚至试点“空瓶回收”以验证真实消费。2025年,其直销占比已超50%,远高于行业平均水平。

2026年1月1日,飞天茅台以1499元官方价上线i茅台直销平台,仅仅9天,新增用户超270万,成交用户破40万,震动行业。

有观点认为,此举破除的不仅是茅台自身的渠道体系,也是整个行业的旧有格局。让产品价格与市场价格真正接轨,可以倒逼传统经销商由“坐商”转为“行商”,有助于构建更有韧性的渠道生态。

在近期召开的经销商大会上,五粮液董事长曾从钦直言,五粮液要主动应市调整、主动纾压解困、主动识变求变,应对白酒行业此轮更为复杂、更为深刻的深度调整。

曾从钦表示,接下来五粮液将更大力度推动核心产品量价平衡、多措并举稳定产品价格;实施更加适应市场的灵活激励政策,助力商家高质量销售及盈利;并积极帮助渠道消化库存,修复市场生态。