网红按摩仪鼻祖SKG上市之路为何一波多折

文 | 萧田

屡败屡战,还是屡战屡败?

近日,SKG母公司——未来穿戴健康科技股份有限公司(后称“未来健康”)又传出向港交所递交招股书。

这是它继2023年主动撤回创业板IPO、2024年北交所辅导终止后,第三次叩响资本大门。

未来穿戴的上市之路之所以如此坎坷,跟招股书中揭示的一系列财务数据有着很大关系,这个曾凭借一款颈椎按摩仪与“王一博同款”标签迅速出圈的网红品牌,已经陷入了长达数年的增长停滞。

它的招股书不是敲门砖,更像是病历本——写满了增长停滞、产品乏力、分红激进与科技幻觉。如今再次转战港交所,无论成功与否,留给未来穿戴的“未来”可能都是渺茫的。

1、小家电企业试图伪装成科技公司

回看SKG的两次上市失败历程,2023年,SKG冲击创业板。因业务定位不够清晰、募资用途受到质疑,在经历两轮监管问询后选择撤回申请。

随后,公司将目光转向北交所。2024—2025年,在上市辅导阶段,SKG与券商解约,上市进程随之终止。

资本市场对SKG的IPO态度一直非常谨慎,这背后有着多重的原因。

一方面,SKG没有第二曲线。它凭借着一款爆品撑起了黄金时代,但此后再无爆品,也再无黄金时代。

根据弗若斯特沙利文的报告,2024年,SKG以21.5%的市场份额,稳居中国智能舒缓穿戴设备市场第一。

但从招股书上看,拳头产品其实早就卖不动了。

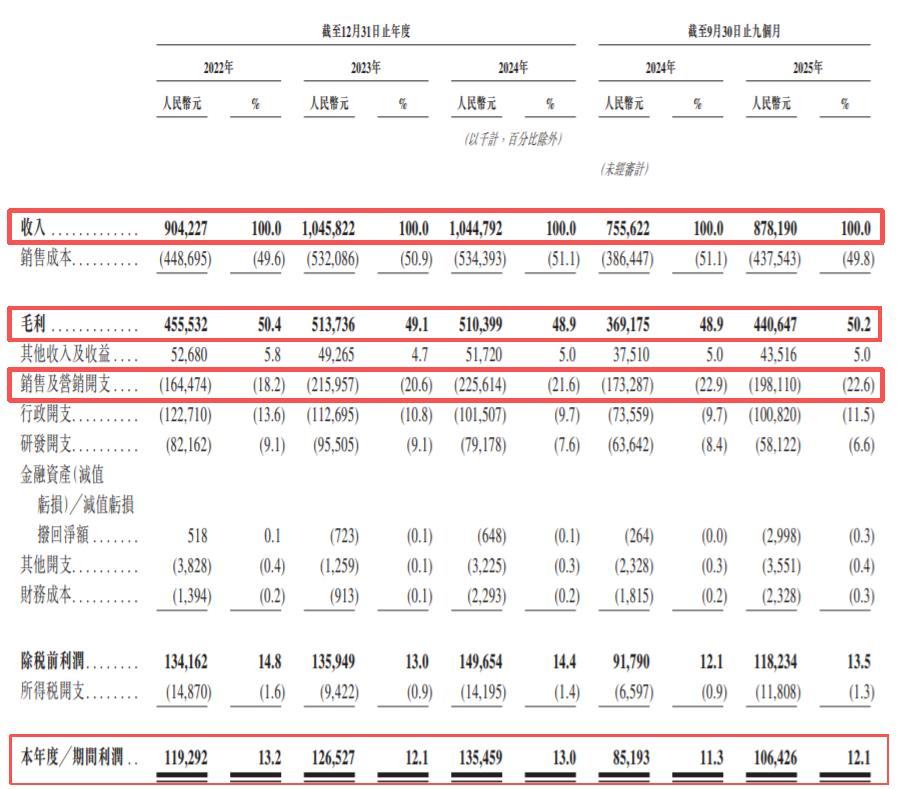

招股书显示,2025年前九个月,公司总营收8.78亿元,看似增长16.22%,实则水分不小。真正撑起品牌的“智能舒缓穿戴设备”收入仅6.3亿元,同比微增0.2%;核心中的核心——肩颈舒缓产品,收入3.85亿元,反而下滑1.85%。

更令人担忧的是,曾被寄予厚望的腰部舒缓穿戴产品,虽在2025年前三季度微涨3.33%,但拉长时间轴看,这一小幅回升是基于2024年该产品收入大幅下滑18.41%后的低位反弹。其营收规模与肩颈产品相比仍有巨大差距,远未成长为支撑公司未来的“第二引擎”。

另一方面,SKG的产品不够硬。其重视流量的程度远高于产品,正在陷入“智商税”的争议。

SKG的出圈,本质上是踩中了“朋克养生”的风口。

此前,SKG敏锐地捕捉到都市年轻人因久坐、低头导致的普遍肩颈问题与健康焦虑,一改传统器械的笨重,主打时尚、便携、科技感的穿戴式设计,借机走入年轻人视线,成功将按摩仪定义为办公室里的“潮流单品”。

虽然2018年SKG首款颈椎按摩仪就已经面世,但真正爆火,还是在2年后,SKG做出了教科书级的精准投放——签下顶流明星王一博,并与之深度绑定。

从线上广告、电商页面到线下地标,王一博、杨洋、古力娜扎轮番代言,李佳琦直播间不停推荐、《乘风破浪的姐姐》等热门综艺反复露出。

在铺天盖地的“精准营销”下,2021年,SKG销售额突破10亿元大关,站上营收顶峰。

但争议也随之而来。SKG们动辄几百上千元的售价和不尽人意的使用体验,让它们陷入“是否是智商税”的争议。

一位业内人士表示,目前市面上的按摩仪模式主要可以分为物理揉捏和电脉冲两种。其技术原理早在多年前就已经出现,技术门槛并不高。SKG推崇的“秘经通技术”并不高级,更多是包装出来的概念。

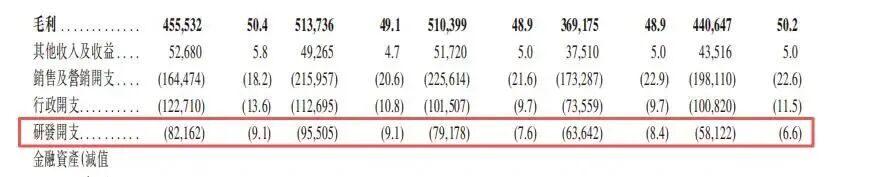

也正因为如此,从产品研发上看,SKG一直希望淡化“小家电”标签,并持续提高研发投入。

但截至2022年5月,公司披露的一千余项专利中,约73%为实用新型专利,发明专利占比较低,核心技术护城河仍在建设中。

这也是为什么,SKG此后业绩持续徘徊在10亿元,停滞不前。2022年至2025年前三季度,其营收分别为9.04亿、10.46亿、10.45亿和8.78亿元。

2、“帽子戏法”没了帽子

2015年,广州电视台《爱上纪录片》栏目推出一期名为《池中巨鳄》的专题,其中如此描述一位商业“巨鳄”:

“从一位门外汉到年销售额15亿元的互联网家电企业的掌舵者,在竞争如此残酷的电商江湖里占有一席之地,刘杰只花了7年时间。”

这位70后中专毕业,在重庆老家开过餐厅、经营过煤矿,怀揣着从“赚钱谋生”到“创立世界五百强品牌”的初衷来到“小家电之都”顺德,后在2007年创办了SKG。

据媒体报道,与当地大多数企业一样,SKG早期的产品以各式小家电为主。

为避开国内激烈的市场竞争,同时顺应彼时的家电出口潮流,SKG最初定位于海外市场。但初创的小品牌想拓展海外市场显然不容易。

“从2007年到2010年,经历了很痛苦的三年,根据海外用户习惯设计的一些产品却难以打开海外市场,留下了大量库存,4000万元启动资金所剩无几。”

谈及这段经历,刘杰直言:“在错误的时间段做了正确的事情,而且跟自己的能力并不匹配,导致很多资源都没跟上。”

从时间上看,SKG的起步伴随着国内电商平台的迅速崛起,SKG的产品在淘宝、京东等多个电商平台大卖,在2010年实现扭亏为盈。

2011年成立电商品牌后,SKG迎来快速增长期。2011年,SKG在B2C平台总销售额超过1亿元;2012年,SKG总销售额超2.3亿;2013年总销售额达到5.1亿元,连续3年拿下淘宝小家电类目的销量冠军,甚至一度还得到了阿里的投资意向。

直到2016年,SKG向“个人与家庭健康市场”的目标进行战略转型,并于两年后推出了首款颈椎按摩仪“4098系列”产品。

“4098系列”产品的畅销,让刘杰看到了健康市场的商机。于是,SKG渐渐退出了小家电业务,转而聚焦智能可穿戴健康产品领域,并逐步积累名气。到了2019年,SKG已成为颈椎按摩仪品类的行业第一。

时至今日,不知道是否是因为“创立世界五百强品牌”已经无望,刘杰的目标又回到了“赚钱”上。

在SKG的IPO前夕,外界发现刘杰夫妇正在上演一场堪称激进的“掏空式”分红。

报告期内,公司累计分红高达2.8亿元,占同期净利润的74%。其中,仅2025年前9个月就突击分红1.994亿元,当期分红比例竟达187%,几乎将账面上的可分配利润尽数分完。

按创始人刘杰、徐思英夫妇股权结构计算,绝大部分现金已流入二人的口袋。

更具争议性的是,与清空利润的举动同步,公司的银行借款从2022年末的0.94亿元激增至2025年9月末的2.04亿元,明确用于补充营运资金。

这种“左手举债维持经营,右手掏空公司利润”的模式,直接引发了市场对其上市动机的强烈质疑。

与此同时,网红按摩仪拥有超高的毛利率是从业者心照不宣的事实。

数据显示,未来穿戴2021年主营业务毛利率高达52.38%;倍轻松主营业务毛利率更是高达56.69%。而像传统按摩器企业奥佳华2021年主营业务毛利率只有30.26%,其中按摩小电器的毛利率只有21.17%。

重营销、轻研发的SKG,研发费用率从2022年的9.1%一路降至2025年前三季度的6.6%,而销售费用率却从18.2%攀升至22.6%。

这与其“科技公司”的定位严重不符。换而言之,如此种种都在预示着SKG面对即将到来的港交所问询,不会轻易“过关”。

3、SKG们逃不脱的宿命

客观上来说,SKG遇到的问题并不单单局限于自身,而是头部企业的一个缩影。

以同赛道竞争对手倍轻松为例,2021年7月,倍轻松成功在科创板上市,被称为“网红按摩仪第一股”。

但在近几年过得并不太平,其股价自上市以来累计跌幅近90%,与之呼应的是惨淡业绩,2025年前三季度,倍轻松亏损超过6500万元。

眼下,倍轻松正深陷内部危机与外部业绩的双重困境。交易所最新信息披露考评中,其评级从“良好”连降两档至“不合格”。

据弗若斯特沙利文,预测到2029年中国智能舒缓穿戴设备市场规模将达246亿元,2024年至2029年,复合年增长率将达17.0%。

龙头遇冷,市场火热的背后是新势力已携新打法崛起。

与SKG、倍轻松重金砸顶流明星不同,妙界将弹药倾注在B站,通过海量中腰部UP主的体验式内容,进行“饱和式投放”。

其产品售价主打200-500元极致性价比,远低于SKG、倍轻松中高端品牌500-1700元的定价。2024年,其营收突破5亿元,增速高达150%。

实际上,这个赛道正站在十字路口:一边是都市人群普遍存在的健康焦虑,持续带来未被满足的需求;另一边,是医疗器械的监管红线,无法跨越。

破局思路之一是——不做医疗,而是补充医疗,也就是常被提到的“健康管理”。

然而,令人担忧的是,这类“硬件+服务”的组合方向对生态的要求极高,往往是巨头们的市场。

就比如在智能手表市场,华为、小米凭借健康监测能力,分别以25.6%和23.5%的市场份额位居前列,他们一旦下场后,几乎对SKG们是降维打击。

突围的关键在于,SKG们在“如日中天”时就应该建立起壁垒——显然他们并没有做,也已经错过。

安克创始人阳萌曾提出一个“浅海战略”,给市场带来一个令人眼前一亮的概念叙事。

该战略的逻辑十分清晰:绕开智能手机、智能家居等被巨头牢牢盘踞的“深海”战场,转而聚焦那些所需资源更轻、投入周期更短的“浅海”品类,如充电设备、无线音频、智能安防等,并凭借其已然成熟的品牌与渠道体系,复制出更多如Anker一般成功的子品牌。

某种程度上,安克创新的成果正是因为当大公司都在押注技术密集、资金门槛极高的“深海”领域,而安克,则更倾向于在水浅鱼小、壁垒不高的浅滩中广撒网。

回过来看,“浅海战略”给SKG们的最大启示,就是从当初因为超级大单品得到市场关注、资源和资本后,拉起一个能打胜仗的团队,并从战略上回归到产品与技术的本质,去寻找下一个成长支点。讽刺的是,SKG却选在营销这条路狂奔,最后听到的只能是市场用口碑敲响的警钟。