赛英电子股权集中,毛利率下滑,前五大供应商现数人参保

文:权衡财经iqhcj研究员 李力

编:许辉

江阴市赛英电子股份有限公司(简称:赛英电子)拟在北交所上市,保荐机构为东吴证券。公司拟向不特定合格投资者公开发行股票不超过1,080万股(含本数,不含超额配售选择权)。公司及主承销商将根据具体发行情况择机采用超额配售选择权,采用超额配售选择权发行的股票数量不超过本次发行股票数量的15%,即不超过162万股(含本数)。

公司拟投入募集资金2.7亿元,用于功率半导体模块散热基板新建生产基地及产能提升项目、新建研发中心项目和补充流动资金。本次募投项目建成达产后,公司将新增1,200万片平底型封装散热基板与600万片针齿型封装散热基板产能;同时,项目竣工后的每年需要新增折旧摊销1,212.26万元。

实控人系夫妻及女儿女婿四人控股近8成,IPO前两股东套现近5000万元;2022年-2024年毛利率下滑,经营现金流转负;供应商、客户集中度均较高,现个位数参保前五大供应商;应收账款攀升,存货周转率低于行业均值。

实控人系夫妻及女儿女婿四人控股近8成,IPO前两股东套现近5000万元

截至招股说明书签署日,陈国贤直接持有公司33.94%的股份,陈国贤配偶秦静直接持有公司20.00%股份,陈国贤与秦静之女陈蓓璐直接持有公司4.63%股份,陈蓓璐配偶陈强直接持有公司2.78%股份,陈蓓璐与陈强通过分别持有赛英投资42.50%、25.00%的份额且陈蓓璐为赛英投资执行事务合伙人而间接控制公司18.52%的表决权,四人合计控制公司79.87%表决权,故公司控股股东、实际控制人为陈国贤、秦静、陈蓓璐和陈强。

截至招股说明书签署日,陈国贤担任公司董事长,秦静、陈蓓璐担任公司董事,陈强担任公司董事、总经理。为进一步维持公司控股权稳定,推动公司现代化治理机制,2022年1月1日,陈国贤、秦静、陈蓓璐和陈强签署一致行动人协议。

2024年11月4日,毅达玉澄、中小贰号、进取三期、进取四期、江阴金投、江阴联投分别以货币认购公司新增的注册资本61万元、59万元、23.45万元、16.55万元、40万元、40万元,增资价格均为25元/股。

陈国贤将增资前持有公司2.14%的股份(对应增资前注册资本64.13万元)以1,475万元转让给中小贰号,将增资前持有公司2.21%的股份(对应增资前注册资本66.30万元)以1,525万元转让给毅达玉澄;余亚平将增资前持有公司1.76%的股份(对应增资前注册资本52.77万元)以1,213.71万元转让给进取三期,将增资前持有公司1.24%的股份(对应增资前注册资本37.23万元)以856.29万元转让给进取四期。通过股权转让,两人合计套现近5000万元之多,公司称原股东余亚平因个人的资金安排等因素拟转让其所持的公司股权。

权衡财经iqhcj注意到,截至2025年8月31日,东吴证券全资子公司东吴创新资本管理有限责任公司直接持有进取三期11.8483%的份额;东吴证券及其全资子公司东吴创新资本管理有限责任公司分别持有苏州资产投资管理集团有限公司12.4655%、22.9843%出资额,苏州资产投资管理集团有限公司持有苏州资产管理有限公司55.5713%出资额,苏州资产管理有限公司持有进取三期11.8483%份额;东吴证券合计间接持有进取三期14.1824%份额。类似的东吴证券合计间接持有进取四期2.2803%份额,截至2025年8月31日,东吴证券合计间接持有公司0.3715%股份。

国发集团合计间接持有进取三期5.5415%份额及合计间接持有进取四期4.4876%份额;截至2025年8月31日,国发集团合计间接持有公司0.2048%股份,国发集团为东吴证券控股股东及实际控制人。保荐机构与赛英电子于2025年6月16日签署了《保荐协议》,进取三期、进取四期入股赛英电子成为公司股东发生在2024年12月。

2022年9月20日,公司向股东分配1,500.00万元的现金股利;2024年8月26日,公司向股东分配1,500.00万元的现金股利,两次分红合计3000万元。而此次公司募资同等的3000万元用于补充流动资金。

2022年-2024年毛利率下滑,经营现金流转负

赛英电子是专业从事陶瓷管壳和封装散热基板等功率半导体器件关键部件研发、制造和销售的国家高新技术企业。公司产品主要应用于晶闸管、IGBT和IGCT等功率半导体器件,应用领域覆盖发电、输电、变电、配电、用电等电力系统全产业链,在特高压输变电、新能源发电、工业控制、新能源汽车、智算中心、轨道交通等领域发挥重要作用,市场前景广阔。

2022年-2025年1-6月,赛英电子营业收入分别为2.19亿元、3.206亿元、4.573亿元和2.889亿元,净利润分别为4392.18万元、5506.83万元、7390.15万元和4386.58万元。

公司预计2025年实现营业收入5.6亿元-5.9亿元,较上年同期增长22.47%-29.03%;归属于母公司所有者的净利润为8,500万元-9,000万元,较上年同期增长15.02%-21.78%;扣除非经常性损益后归属于母公司所有者的净利润为8,400-8,900万元,较上年同期增长13.95%-20.73%,主要原因系2025年公司主要客户需求旺盛,销量较上年有所增长所致。

报告期各期,赛英电子经营活动产生的现金流量净额分别为2,370.44万元、1,720.43万元、-772.26万元和-748.86万元,低于各期净利润较多,主要原因为:公司业务处于快速增长期,对部分客户的货款期末尚处于信用期内,暂未回款;同时,公司的主要原材料系铜材等大宗金属材料,通常信用期较短,亦短于公司对客户的信用期,使得经营活动产生的现金流量净额较低。

报告期内,公司主要产品可分为陶瓷管壳、封装散热基板两大类。报告期内,公司电网领域产品主要为陶瓷管壳及配件,主要应用于晶闸管、压接式IGBT等功率半导体器件,最终应用于电网领域。受电网项目招标工作进程、存续电网项目数量、客户中标情况等因素影响,2023年公司电网领域陶瓷管壳及配件销售规模有所下降。

报告期内赛英电子散热基板业务持续增长,下游主要涉及工业控制、车规产品、光伏等领域,在新能源汽车、光伏逆变器等领域,IGBT产品国产化率快速提升。

报告期内,赛英电子主营业务毛利率分别为33.02%、31.36%、30.09%和31.53%,可比公司毛利率均值分别为33.43%、31.51%、26.71%和23.38%。报告期内,公司其他业务毛利率分别为11.05%、0.56%、2.55%和1.62%,主要受边角余料及报废品的毛利率较低影响。

报告期内,公司研发费用主要为职工薪酬、直接投入等,分别为831.15万元、1,027.74万元、1,446.00万元和1,091.29万元,占同期营业收入的比例分别为3.80%、3.21%、3.16%和3.78%。公司研发费用占比低于同行业上市公司的平均水平5.49%、5.74%、6.42%和4.51%。

截至报告期末,赛英电子有研发人员20人,占员工总数183人的10.93%,销售人员仅6占3.28%;从员工学历上看,公司本科及以上学历24人,仅13.11%;专科学历有24人,占13.11%;大部分是专科以下学历135人,占比73.77%;公司员工学历普遍较低。

供应商、客户集中度均较高,现个位数参保前五大供应商

赛英电子产品的主要原材料为铜材,铜材价格变动是公司生产成本变化的主要因素之一,报告期内,铜材平均采购价格分别为6.57万元/吨、6.54万元/吨、7.16万元/吨和7.36万元/吨,总体呈上升趋势。随着公司销售收入的增加,铜材消耗量也逐年增加。如果未来铜材价格持续大幅波动,将直接影响公司的生产成本,从而影响公司的利润。

报告期内,赛英电子向前五大供应商的采购金额分别为1.056亿元、1.907亿元、2.805亿元和1.659亿元,占采购总额的比例分别为71.45%、85.63%、82.21%和81.01%,供应商集中度较高。其中常州市明联物资有限公司常年的参保人数仅为5人-7人;江阴市汇洲铜业有限公司常年为公司第五大供应商,成立于2007年参保人数迄今仅1人。

赛英电子主要客户中车时代、客户A、英飞凌、日立能源、斯达半导、宏微科技等均为功率半导体行业内知名企业,规模较大。报告期内,公司向前五大客户的销售收入占营业收入的比例分别为90.50%、82.22%、80.92%和79.46%,客户集中度较高。

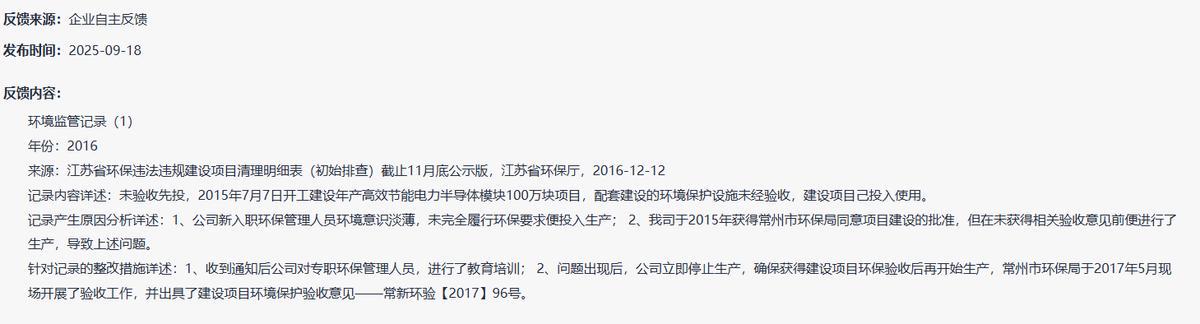

宏微科技为2021年9月上交所科创板上市的企业,证券代码为688711,据赛英电子的招股书显示,此客户报告期分列第三大和第四大客户,报告期向公司采购2,741.28万元、3,612.16万元、3,181.20万元和1,983.15万元,占比分别为12.52%、11.27%、6.96%和6.86%。赛英电子未进入客户的前五大供应商行列了。公开环保资料显示,宏微科技2026年进行了一次违法违规建设项目的反馈。

报告期内,赛英电子对中车时代的销售金额分别为9,326.99万元、1.092亿元、1.866亿元和9,803.32万元,对客户A的销售金额分别为0万元、7,394.57万元、8,505.82万元和5,501.47万元,2022年至2024年均呈快速增加趋势,主要系受益于封装散热基板等业务处于景气周期,客户需求旺盛,公司对客户销售迅速增加导致的。

值得权衡财经iqhcj注意的是,金田股份为赛英电子2022年第三大、2023年-2025年1-6月第一大供应商,公司向其采购金额分别为2047.50万元、1.078亿元、1.613亿元和8710.89万元;同时金田股份为公司2024年和2025年1-6月第五大客户,公司向其销售金额分别为2093.07万元和1189.63万元。

应收账款攀升,存货周转率低于行业均值

报告期各期末,赛英电子应收账款余额分别为6,091.50万元、8,780.59万元、1.328亿元和1.413亿元,占各期营业收入比重分别为27.82%、27.39%、29.05%和48.92%。随着公司收入规模的持续增长,公司应收款项可能进一步上升。

报告期各期末,赛英电子存货账面价值分别为7,040.34万元、7,805.25万元、1.034亿元和1.042亿元,占流动资产的比例分别为37.74%、34.72%、28.17%和25.33%,金额较高。

报告期内,公司存货周转率低于同行业可比公司平均水平,主要系低于菲高科技与黄山谷捷,具体原因为:公司包括陶瓷管壳及封装散热基板两类主要业务,材料及产品种类相对较多;同时,公司陶瓷管壳的工序流程亦长于黄山谷捷及菲高科技,综合使得原材料、在产品及半成品等的金额亦相对较高。

报告期内,赛英电子受到的行政处罚如下:2023年6月7日,因赛英电子未根据危险化学品的种类和危险特性在作业场所设置相关安全设施设备、未在生产经营场所设置明显的安全警示标志,以及未在水处理沉淀池设置有限空间安全警示标志,江阴市应急管理局作出“(苏锡澄)应急罚[2023]D-13号”《行政处罚决定书》,决定对赛英电子处以罚款共计人民币8万元。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。